牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

2019年上半年,包括标普500指数在内的主要股指创下新高,但全球经济增长前景却呈现疲态。近日,嘉信理财(Charles Schwab)多位首席策略师在2019年年中这一时点对市场前景做出分析。

以下为《线索Clues》对文章的观点摘录:

2019年关于利率预期的年中展望(原文:2019 Mid-Year Outlook: Rate Expectations.)

1、美国股市将实现衰退风险与降息间的平衡。经济衰退的风险正在上升,但市场目前预计美联储(Fed)将在年底前至少下调一次短期利率,以此来遏制经济衰退。较低的利率往往会刺激借贷和商业投资,这将有助于平衡全球经济增长放缓和主要国家经贸摩擦持续所带来的负面影响。

然而,嘉信首席投资策略师Liz Ann Sonders在其对美国股市/经济的年中展望中指出,市场对降息的反应可能取决于我们离衰退有多近。她说:“历史上,在没有衰退到来或即将到来的情况下,最初的降息总是伴随着在衰退期后一年表现更为强劲的股市。”

首次降息后的股市走势可能取决于是否出现衰退。

“衰退”与“未衰退”情境下,道指在美联储首次降息后呈现不同表现(来源:嘉信)

“衰退”与“未衰退”情境下,道指在美联储首次降息后呈现不同表现(来源:嘉信)如果经济保持稳定,而降息只起到“保险”作用,股市很可能会强劲反弹。然而,如果经济疲软或美联储没有如预期实行宽松货币政策,市场对降息的乐观情绪可能会转向负面。

美联储的基准短期利率,也就是联邦基金利率目前介于2.25%和2.5%之间。Liz Ann指出,基于联邦基金期货市场,投资者预计到2020年底将下降100个基点,也就是整整一个百分点。

Liz Ann继续指出:“除了贸易战的不确定性,我们的另一个担心是市场已经领先于美联储。目前,联邦基金期货价格已消化了明年年底前逾100个基点的宽松政策,如果经济恶化支持如此大幅度的宽松政策,股市可能面临风险——但如果美联储表现不佳,也会面临风险。

2、固定收益市场也将艰难应对经济放缓和衰退。

嘉信金融研究中心(Schwab Center for Financial Research)首席固收策略师Kathy Jones在其年中固定收益展望中表示:“下半年固定收益市场面临的关键问题是,经济是正在放缓,还是正在步入衰退。”

在6月份的会议上,美联储表示愿意降低利率,以应对经济疲软的迹象,估计是其避免衰退的举措。这表明7月份可能会迎来降息,9月份可能还会再次降息。Kathy Jones表示,如果经济前景好转,10年期国债收益率可能在1.8%到2.5%之间。不过,她表示,如果经济继续恶化并且可能出现衰退,10年期国债收益率可能在下半年降至1.5%以下。

Kathy Jones说道:“我们认为经济放缓的可能性最大,但担心贸易冲突可能是经济衰退的长期催化剂。众所周知,经济衰退很难预测,因为它们往往是由一些不易预见的经济冲击所引发的。”

今年的“收益率曲线倒挂”说明了很多问题。历史上,当短期投资(如三个月期国债)的利率高于长期投资(如10年期国债)的利率时,经济通常会在12至18个月内出现衰退。

Kathy Jones继续指出:“这是我们密切关注的一个指标。”然而,应该注意的是,一个倒挂的收益率曲线和随之而来的衰退之间的时间可能是长久且可变的。并且,过去也曾出现过一些错误的信号。”

让情况复杂化的是,其它典型的经济指标并没有预警。Kathy Jones 说道:“如果其它指标(如信贷利差——企业债券和国债收益率之间的差异)也表明了风险在增加,我们将会对即将到来的衰退更加关心。”

3、全球市场长期趋势可能逆转。世界各地的股票市场将可能面临缓慢的经济增长以及其它压力,包括不断上升的贸易关税;英国有可能离开欧盟(Brexit),但缺乏任何过渡计划;许多国家出现紧张局势,如委内瑞拉,伊朗等。

嘉信首席全球投资策略师Jeffrey Kleintop在其年中全球展望中表示:“从个人角度来看,这些“稻草”可能不足以让市场崩塌,但它们在全球经济易受冲击之际正在堆积起来。这可能使尚未准备的投资者在2019年下半年面临更大的挑战。”

许多投资者预计美联储、欧洲央行(ECB)和日本央行(BoJ)会降息,但单单降息可能不足以避免所有的增长风险,Jeffrey Kleintop指出:“重要的是要记住,央行降息和其它行动并没有阻止2008年美国、2011年欧洲和2014年日本的经济衰退。”

美国收益率曲线的倒挂,通常预示着全球市场长期趋势的逆转,领先者和落后者的位置也在改变。这也意味着成长股与价值股、美国与国际股以及大盘股与小盘股的相对表现可能出现逆转。

Jeffrey Kleintop说道:“许多投资者关注的是收益率曲线倒挂所发射的针对股市的负面信号。然而,收益率曲线倒挂所预示的机会同样值得关注。”

投资者现在应该考虑什么?

保持美股配置的“中性”。当股市达到新的高点时,增加更多的股票或许是很有诱惑力的。但是Liz Ann建议投资者保持他们的美股配置不高于他们的长期策略配置,例如,如果你的长期投资组合配置目标是60%的股票,那么应保持美股比例不高于这个水平。此外,对大盘股的偏好可能是合理的,因为在经济周期的后期,大盘股历史上表现优于小盘股。大型股公司的债务比率也往往较低,而且它们往往能够更灵活地应对贸易战带来的影响。

限制在固定收益市场所持有的高风险债券。较低信贷质量的债券,如高收益债和新兴市场债,与国债或投资级市政债和公司债相比,往往对经济/市场的起伏更为敏感。Kathy Jones还建议考虑“杠铃”(barbell)债券组合,包括一些短期(不到两年)和一些中期(7到10年)债券。如果收益率上升,短期投资提供了流动性和再投资灵活性,而如果收益率下降,中期债券则提供了一个预定的收入水平。

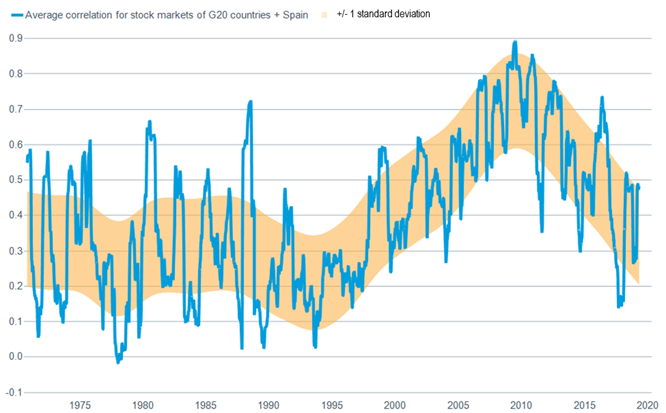

确保你的投资组合包含适当的国际投资。如果发生长期经济趋势逆转的话,没有准备的投资者可能会大吃一惊。Jeffrey Kleintop表示,投资组合中应该包括适量的国际投资,包括新兴市场和发达市场的股票。全球股市同步运动的程度已降至20年来的最低水平,加强了全球范围内分散投资所潜在的降低风险的好处。

G-20国家及西班牙股市平均相关性。MSCI指数体系的G-20国家及西班牙股市一个月百分比变化的每日滚动一年相关性走势,数据截至2019年4月12日(来源:嘉信、MSCI、新浪财经整理)

G-20国家及西班牙股市平均相关性。MSCI指数体系的G-20国家及西班牙股市一个月百分比变化的每日滚动一年相关性走势,数据截至2019年4月12日(来源:嘉信、MSCI、新浪财经整理)(线索Clues / 李涛、实习编辑 鲁晗奕)

👉Fed观察:

Druckenmiller:投资环境令人沮丧 抛售股票购入国债

👉编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)