牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

2019年上半年部分资产或其代理表现。上半年,“风险资产”与“避险资产”出现了普遍上涨局面,市场在出现交叉乱流(cross-currents)的环境里呈现出看似矛盾的表现。(图片来源:《线索Clues》)

2019年上半年部分资产或其代理表现。上半年,“风险资产”与“避险资产”出现了普遍上涨局面,市场在出现交叉乱流(cross-currents)的环境里呈现出看似矛盾的表现。(图片来源:《线索Clues》)2019年上半年,全球主要市场涨多跌少,风险资产总体活跃。但值得注意的是,与一季度强势表现不同,二季度各类风险资产明显转弱,黄金、国债等避险资产快速回升。点此使用更多分析工具。

上半年,全球市场呈现出以下几方面特征:

●中国股市涨幅居前

截至周五(6月28日)收盘,上证综指(000001)收报2978.88,上半年累计涨幅19.45%,其中一季度上涨20.09%。

如果以MSCI指数来衡量,按照美元口径,MSCI中国A股在岸指数上半年涨幅达27.07%。横向比较,只有少数新兴市场,如希腊(29.31%)、俄罗斯(28%)、阿根廷(28%),及个别前沿市场——巴林(28.2%)涨幅与A股涨幅相当。而发达市场涨幅最好的是瑞士(20.04%)。

创业板指(399006)半年涨幅接近21%,但二季度跌近11%,回吐了一季度(+35%)部分涨幅。权重蓝筹上证50(000016)上半年涨幅为27.8%,是中国股市上半年的主要引擎。贵州茅台(600519)股价本周一度标志性地突破1000元。

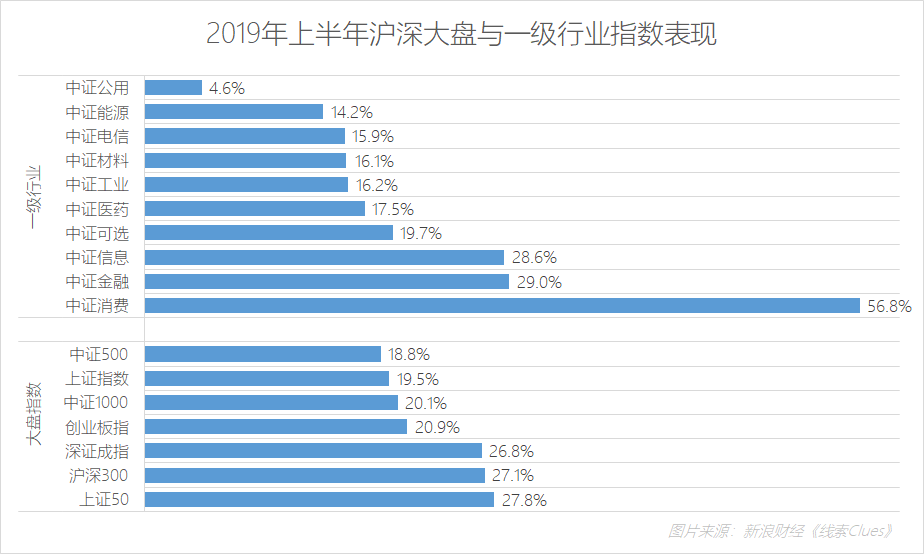

在中证一级行业中,消费板块以56.82%的涨幅遥遥领先。中证金融、中证信息涨幅接近30%。

2019年上半年,沪深股市大盘与中证一级行业指数表现。上半年,中国股市的“核心资产”上证50成为A股上涨的主要驱动引擎。(图片来源:新浪财经)

2019年上半年,沪深股市大盘与中证一级行业指数表现。上半年,中国股市的“核心资产”上证50成为A股上涨的主要驱动引擎。(图片来源:新浪财经)上半年,中国资本市场增量改革、发行制度取得重要突破。6月13日上午,在2019陆家嘴论坛开幕式上,证监会举行了上交所科创板(SSE STAR Market)开板仪式。

6月27日,“科创板第一股”华兴源创(688001)进行网上网下申购。28日,证监会主席易会满在人大常委会会议上表示:“推动科创板顺利开板交易,并发挥好科创板对中国科创企业股权融资支持作用。同时推进资本市场基础性制度改革。这项工作是我们的重中之重。”

上半年,资本市场开放举措也在稳步推进。本月,沪伦通、中日ETF互通相继落地。

6月28日,习近平主席在G-20峰会上宣布,中国将在近期采取措施的基础上,进一步推出若干重大举措,加快形成对外开放新局面,努力实现高质量发展。

此外,在6月29日举行的中美元首会晤中,习近平主席和美国总统特朗普同意,中美双方在平等和相互尊重的基础上重启经贸磋商。美方表示不再对中国出口产品加征新的关税。两国经贸团队将就具体问题进行讨论。

●美国经济触发担忧

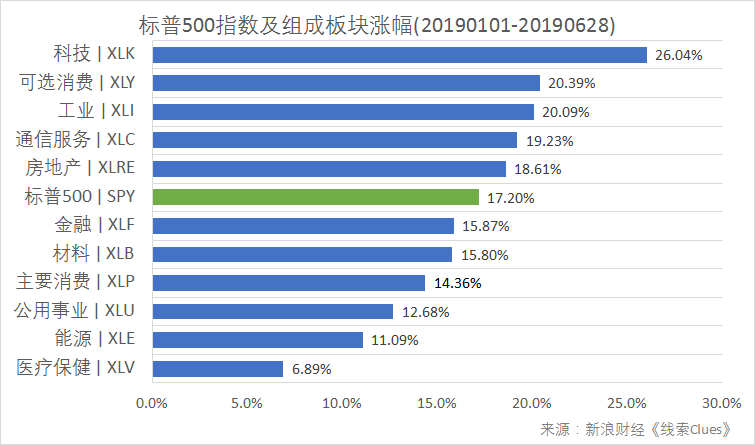

美股基准标普500指数(.INX)今年上半年累计上涨17.35%,创下20年来最好的上半年涨幅。道指(.DJI)、纳指(.IXIC)半年涨幅则分别为14.03%和20.66%,均在一季度大涨后进一步创历史新高,其中,道指录得1938年以来的最佳上半年表现。

板块方面,科技(XLK)半年涨幅达到26.04%,可选消费(XLY)和工业(XLI)涨幅也均超20%。

标普500指数及构成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)但股市的强劲表现,并未打消投资者对美国经济增长前景的担忧。美国联合投资公司(FII)亚太区首席投资官(CIO)黄郁葱认为,目前美国劳动市场已经开始吃紧,消费债务负担创历史新高,需求增长已经放缓,危机正在步步逼近。

不过,资管巨头景顺(Invesco)的投资副主席Krishna Memani则认为,经济衰退是五年以后才可能有的事。他还表示,目前的环境对风险资产有利。

富兰克林邓普顿(FTI)多元资产方案团队首席投资官Ed Perks近日表示,作为多元资产投资者,鉴于近期地缘政治的不确定性,投资者应在投资组合中采取更具防御性的立场。

截然不同的市场观点,体现出美国股市当下的矛盾局面。FactSet高级收益分析师John Butters日前引用的评级数据显示,标普500成分股过半评级为"买入"。

●避险资产大幅回升

数据显示,全球经济增长放缓的可能性正在加大。

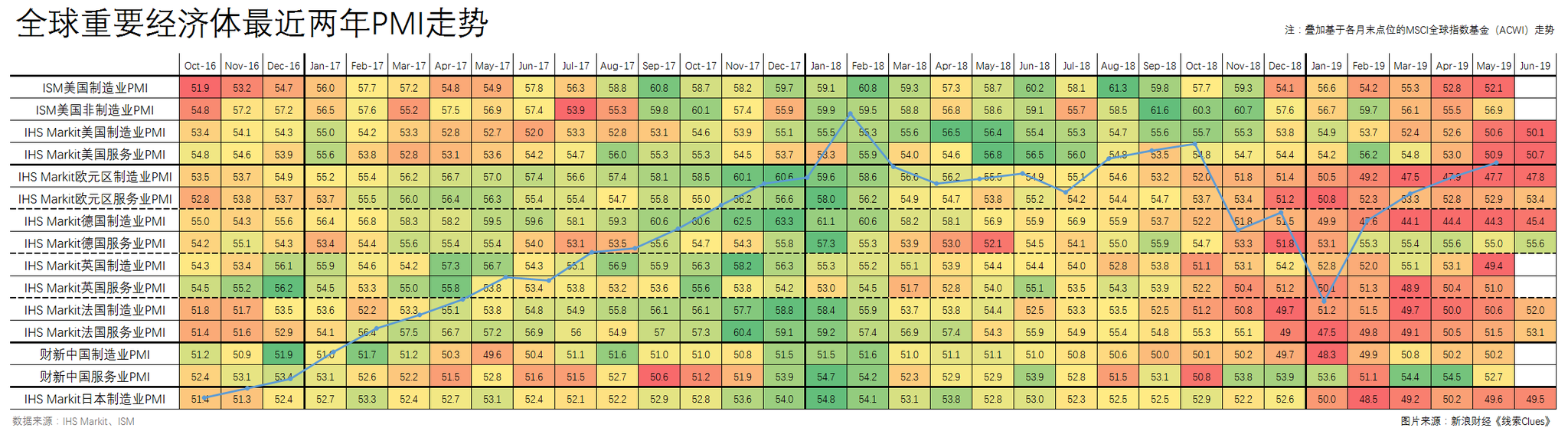

最近两年主要经济体采购经理指数(PMI),叠加基于各月末收盘价位的MSCI全球指数基金(ACWI)走势。上半年,横向比较,中国经济的服务业是个亮点,从PMI热力图上可以看到两颗难能可贵的“绿芽”。(图片来源:新浪财经)

最近两年主要经济体采购经理指数(PMI),叠加基于各月末收盘价位的MSCI全球指数基金(ACWI)走势。上半年,横向比较,中国经济的服务业是个亮点,从PMI热力图上可以看到两颗难能可贵的“绿芽”。(图片来源:新浪财经)今年3月以来,受一些美联储官员重视的美国10年期与3个月期国债收益率利差在上次金融危机后首次出现“倒挂”,即短端利率反超长端利率。截至6月28日,这一关键利差已连续25个交易日倒挂。利率曲线倒挂可能预示着经济放缓、衰退。

经济增长放缓风险上升带动债券价格走高,美国国债收益率持续走低。本周,美国10年期国债(TLT)收益率两度触及2%关口,至2016年11月以来最低水平。

上半年,全球十数家央行宣布降息,多国主权债收益率再创新低。路透调查显示,绝大多数固收策略师认为,这种低主权债收益率的环境可能会持续至少两年。

负收益债券规模再创新高(图片来源:FT)

负收益债券规模再创新高(图片来源:FT)据英国《金融时报》报道,全球负收益率债券总额已达到12.5万亿美元,处于历史最高水平。目前全球债市平均收益率为1.76%,远低于半年前的2.51%。

避险情绪升温助长了债券ETF的繁荣。在美国市场,此类资产规模已升至1万亿美元。资管巨头贝莱德(BlackRock)预计,在四年半时间内,这一资产规模将翻一番。

除国债以外,避险金属黄金近日突破1400美元关口,创出近六年新高。截至周五,金价(XAU)收报1409.55美元/盎司,录得连续六周上涨,呈现“溶涨”(melt-up)。

范达基金(VanEck)的黄金投资团队主管Joe Foster指出,1365美元是过去六年的金价阻力位,他认为,如果金价本周保持在1400美元以上水平,“很有可能标志着一个新的黄金牛市的开始”。

●能源板块波动加剧

上半年前段时间,受益于以沙特为首的石油输出国组织(OPEC)成员国的坚定减产,国际油价迎来大幅反弹。4月25日,国际基准ICE Brent原油期货主力合约(OIL)升至74.75美元/桶,为半年以来最高水平。随后,伴随原油库存的飙升及美国原油产量的大幅上升,国际油价转为震荡下跌。

近日,中东地区紧张局势升级,为油价运动注入剧烈波动。据伊朗媒体6月25日消息,伊朗总统鲁哈尼(Hassan Rouhani)称,美国对伊实施的新制裁措施证明美方无意寻求与伊朗谈判。

美国总统特朗普6月24日签署行政令,对伊朗最高领袖哈梅内伊(Ali Khamenei)及其领导下的机构实施制裁。特朗普表示,此次制裁是对包括击落美国无人机在内的伊朗近期一系列行为的回应。

在全球经济方面,增长放缓已成为更明确的共识。全球各大央行近期陆续放“鸽”,包括印度央行(RBI)、新西兰联储(RBNZ)和澳大利亚联储(RBA)等均开始采取降息手段,市场普遍关注美联储(Fed)、欧央行(ECB)等对降息的态度。

欧洲央行行长德拉吉(Mario Draghi)较早时发表鸽派言论称,如果经济前景没有改善,则需要额外的刺激措施。

美东时间6月19日,美联储公布联邦公开市场委员会(FOMC)会议声明,将联邦基金利率目标区间维持在2.25%至2.5%不变,并删除了对利率水平“保持耐心”的措辞,同时在经济预测中下修通胀预期。市场分析认为,这为下个月降息做好了铺垫。

本周,美联储主席鲍威尔(Jerome Powell)发表谈话强调了美联储的独立性与观望立场——7月份降息未必如市场预期的“板上钉钉”,但同时重申经济前景风险上升,降息的理由增多。

受到美联储降息预期影响,美元指数(DXY)本月回落1.65%,结束连续四个月上涨,但年初以来仍小幅收高。欧元兑美元(EUR/USD)上半年跌超1.1%,欧洲(尤其是德国)经济增长急剧放缓令人担忧。

英镑兑美元(GBP/USD)年初以来下跌0.4%。英国下任首相热门人选鲍里斯·约翰逊(Boris Johnson)当地时间28日表示,拒绝排除利用英国议会休会、在没有议会表决的情况下实现“无协议脱欧”的可能性。分析人士担忧,英国或已愈发靠近“硬脱欧”。

“避险货币”日元上半年收高1.41%。高盛全球外汇策略师们近日表示,日本央行(BoJ)放松货币政策的空间有限,支撑了看涨日元的观点。此外,在全球贸易面临不确定性的情况下,日本投往境外的对外直接投资可能出现回流。

上半年,表现最佳的资产当属比特币(BTC),其涨幅接近230%。但有不少分析师警示称,比特币目前并不具备上涨的基本面支持,需当心“炒币”风险。

在比特币突破10,000美元/枚之际,社交网络巨头Facebook以发布白皮书的形式正式宣布推出加密货币项目Libra。

美联储主席鲍威尔在上周举行的新闻发布会上指出,加密货币的应用既有潜在好处,也有潜在风险,应站在安全、稳健的监管立场上对待。

(线索Clues / 李涛、实习编辑 鲁晗奕)

👉Fed观察:

Druckenmiller:投资环境令人沮丧 抛售股票购入国债

👉编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)