| 线索Clues | 理性投资 |

随着2018年市场行情临近“收官”,华尔街“恐慌指数”Cboe标普500波动率指数(VIX)(VXXB)却升至30上方,并连续四个交易日收于这一水平附近。截至12月24日,VIX连续七个交易日录得上涨,据道琼斯市场数据,这是有记录以来持续时间第二长的连涨。

在2019年投资展望中,越来越多资产管理公司呼吁投资者注意平衡投资组合。

那么,一个在较大范围分散投资的“平衡组合”可以长成什么样?《线索Clues》从渣打银行财富管理日前发布的一篇报告中找到一个典型案例。

在报告中,渣打对“平衡配置”的定义是,采用50%的全球股票和50%的全球债券。在国内市场,这类投资产品一般会被定位于五级风险等级当中的第三级,有时会被一些评级机构下浮一级。

以下为渣打银行报告摘要:

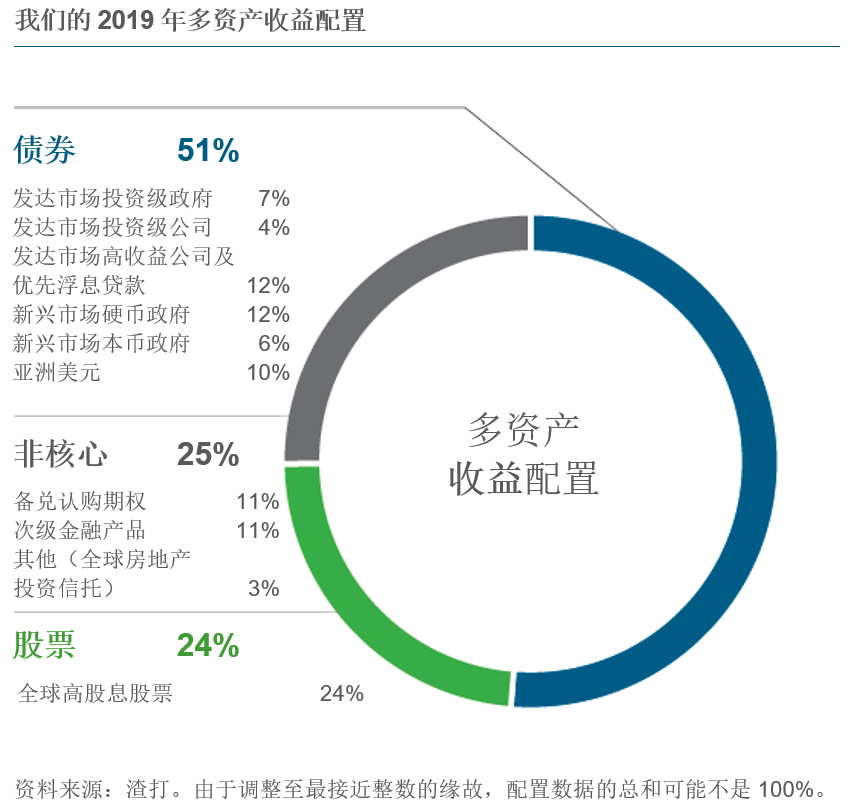

确定我们2019年的平衡和多资产收益配置

我们增加对发达市场投资级政府债券的投资,以平衡其他较高风险投资的风险

我们2019年的平衡配置策略适合中度风险状况并关注总回报的投资者

鉴于全球阻力日增,确定2019年的拟定配置,我们降低了股票投资(-8%),增加了现金头寸(+6%)和固定收益(+2%)。在固定收益中,我们仍看好新兴市场美元政府债券(PCY),目前收益率接近7%。

新兴市场美元政府债券混合投资级和高收益债券,由趋稳的信贷质量提供支撑。它们比发达市场高收益债券(IHY)的信贷风险低且估值更有吸引力,比新兴市场本币债券(EMLC)(LEMB)面对的直接货币风险为低。

亚洲股票预计受益于流动性趋稳。另一支撑因素是亚洲货币下行压力减少,有助于其在2019年上调估值。

我们还增加了发达市场投资级政府债券(IGOV)的配置以平衡其他高风险投资,因其在市场下跌时具有防御性质。在各国股票中,美国股票依然是我们最大的投资,因为进入2019年公司基本面和盈利增长预计仍是支撑因素。

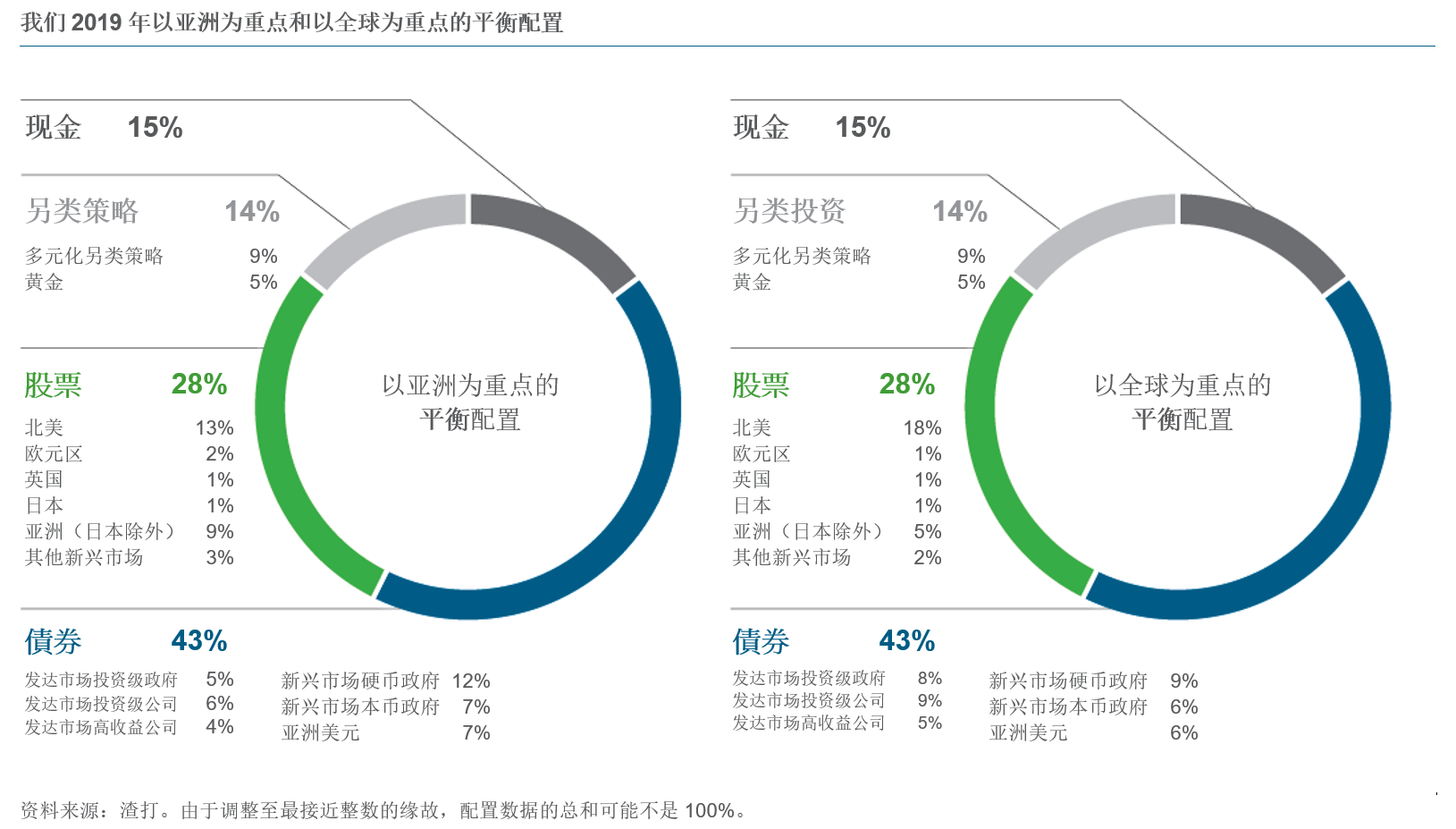

渣打构建的2019年以亚洲为重点和以全球为重点的平衡配置(来源:渣打银行、新浪财经整理)

渣打构建的2019年以亚洲为重点和以全球为重点的平衡配置(来源:渣打银行、新浪财经整理)📕编者注:为了说明渣打“以亚洲为重点”的平衡配置组合风险-收益特征,《线索Clues》选取了代表性的交易所交易基金作为组合构建的标的,并以过去一年的历史数据加以分析。

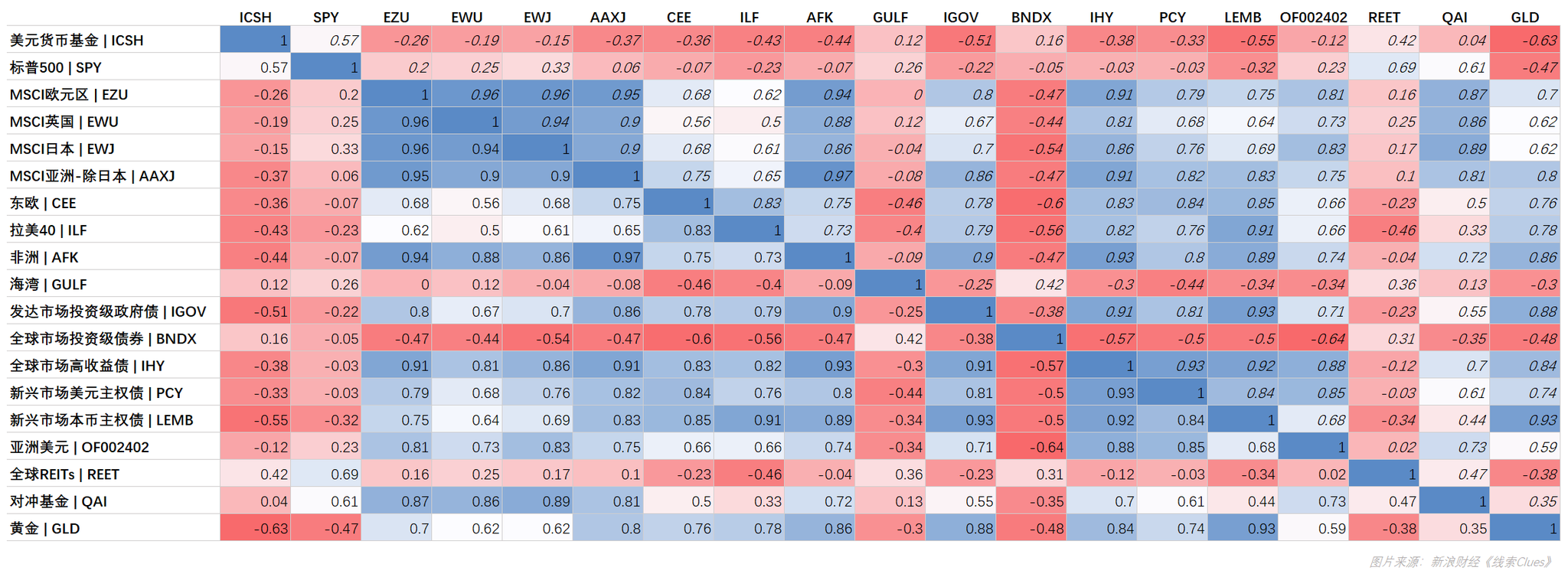

19只入选构建“平衡组合”的交易所交易基金相关系数矩阵。注:基于最近一年的日收盘价时间序列计算获得,数据截至2018年12月27日(图片来源:新浪财经)

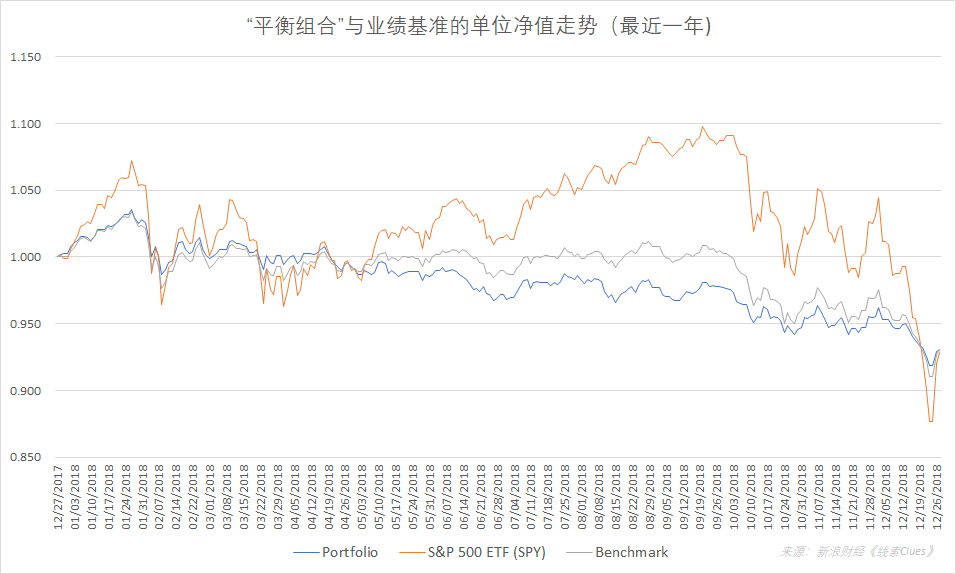

“平衡组合”与业绩基准的单位净值走势,不考虑分红。注:设起始日的单位净值为1。(图片来源:新浪财经)

从上图可以粗略看出,三个投资组合在最近一年的累计回报差距不大。“平衡组合”(Portfolio)的净值在大部分时间(65%)低于“50%股票+50%债券”的“基准组合”(Benchmark),但平衡组合曲线波动最小。平衡组合的优势在股票市场(SPY)大幅回调时最为突出。

以交易所交易基金为标的构建三个投资组合(FOF),并回测最近一年的业绩表现(图片来源:新浪财经《线索Clues》)

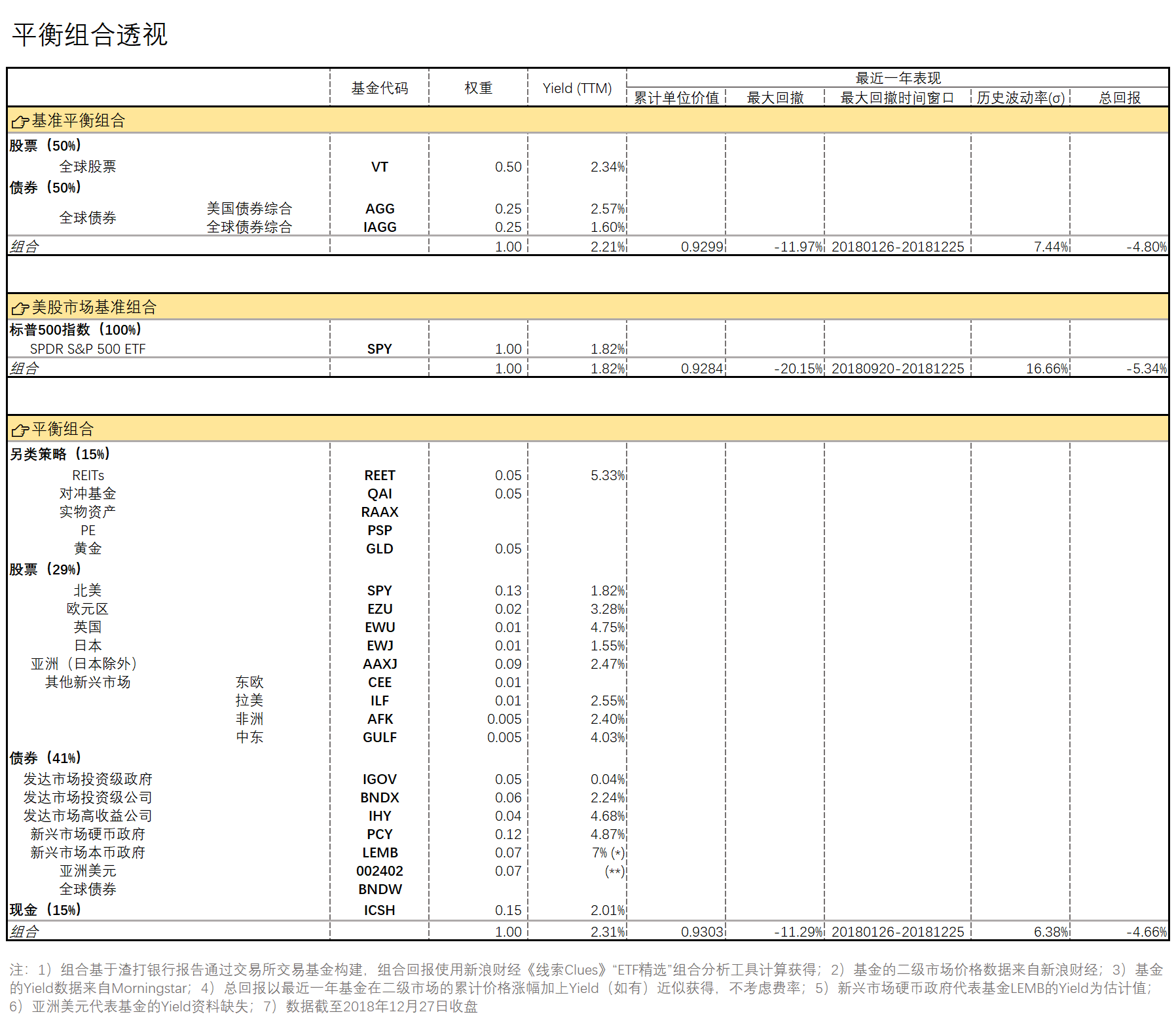

上图是组合分析工具的输出结果。“平衡组合”累计单位价值、总回报(以累计价格涨幅+收益率近似)都比“基准组合”好,并且具有最低的波动率(4.66%)和最小的最大回撤(11.29%),而这两项指标也正是投资者风险偏好的温度计。

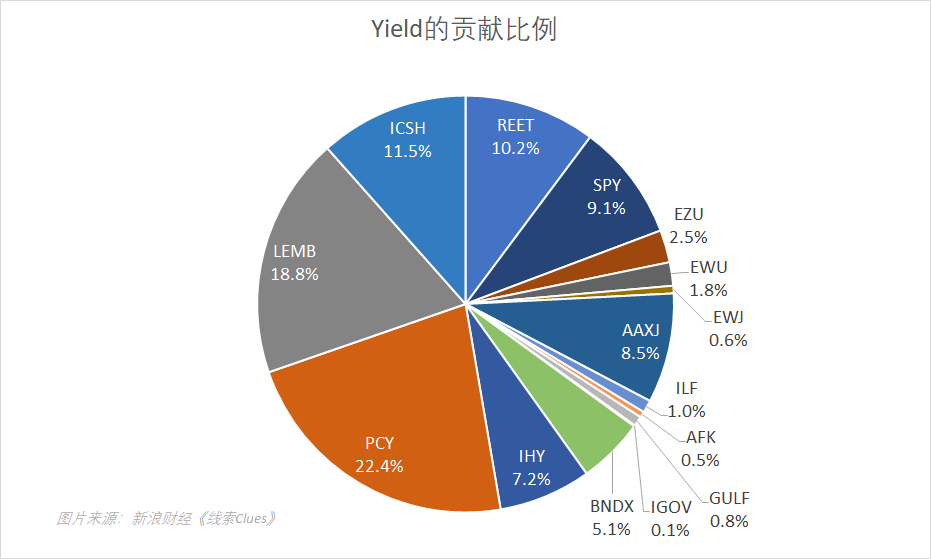

“平衡组合”收益率(Yield)构成比例(图片来源:新浪财经)

“平衡组合”大约有2.3%的滚动12个月收益率(Yield TTM),这些回报流有超过一半来自新兴市场美元政府债(PCY)、新兴市场本币政府债(LEMB),以及美元货币基金(ICSH)的票息,此外,环球REITs(REET)部位也有大约十分之一的贡献,超过随后的标普500指数ETF。在股市低回报预期下,较高的收益率是平衡组合的一项相对优势。

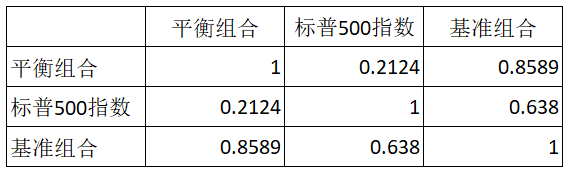

最近一年,“平衡组合”与大盘指数的走势相关性较低(图片来源:新浪财经)

“平衡组合”与美股市场基准指数的相关系数在最近一年为21%,属于低相关范畴。相关性是进行组合构建必须考虑的因素。点此使用相关性分析工具。

注重收益的投资者——多资产收益配置

纵观我们下一年的资产配置,我们也削减股票持仓。在固定收益、股票和非核心资产类别内部,为降低整体风险,我们也进行部分定向倾斜调整,毕竟发现很多资产的收益率目前比2018年初更加吸引。

在固定收益内部,我们增加发达市场投资级政府债券配置,以帮助抵消新兴市场债券持仓的风险。我们也增加非核心收益资产持仓,如次级金融产品(或有可转换债券(CWB)和优先股(PFF))以及备兑认购期权(PBP),同时削减传统固定收益和高股息股票(IDV)的持仓。这些“混合”资产拥有不同于传统资产的风险和回报状况,有助于在资产配置内部实现风险分散化。

渣打构建的2019年多资产收益配置(来源:渣打银行、新浪财经整理)

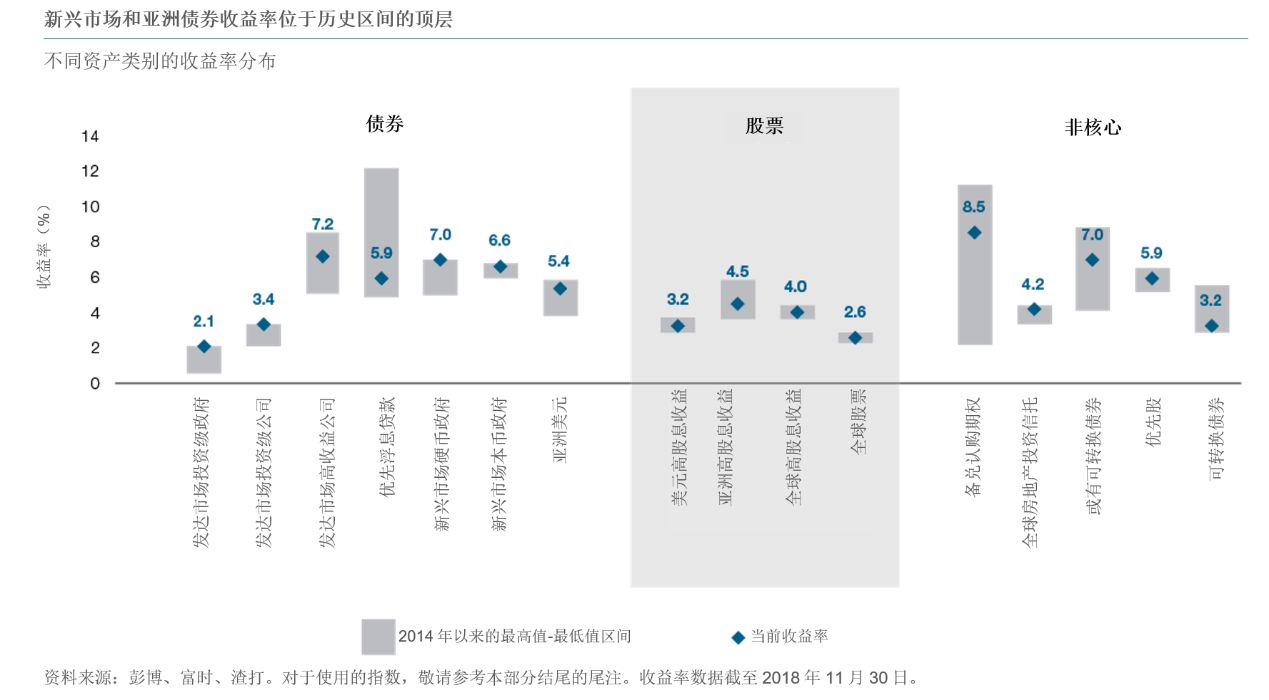

渣打构建的2019年多资产收益配置(来源:渣打银行、新浪财经整理) 新兴市场和亚洲债券收益率位于历史区间的顶层(来源:渣打银行、新浪财经整理)

新兴市场和亚洲债券收益率位于历史区间的顶层(来源:渣打银行、新浪财经整理)(编者注:文中提及的具体基金产品不代表渣打银行财富管理的投资建议。点此使用投资组合分析工具)

(线索Clues / 李涛)

👉编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)