文/新浪财经意见领袖专栏(微信公众号kopleader)专栏机构 四十人论坛

马上步入2019年,不少市场人士悲观预计,美国经济将走下坡路,而于美股,这种上下大幅波动的可能性也将增加。

经历了平安夜的暴跌后,圣诞节后两天,美股就玩起了“过山车”。

12月26日,圣诞节后第一天,美国三大股指集体飙涨,创下九年半以来单日涨幅最高的一天。

27日的美股,在最后一小时,急剧拉升,三大股指扭转集体下跌态势,一举收复失地,逃离技术性熊市边缘。

在圣诞节前一天,美股才刚刚经历了一个“血色平安夜”。当时,除纳斯达克指数早已进入技术性熊市外,另外两大股指也跌入熊市的边缘。再往前一周,美国股市则经历了2008年以来下跌最惨的一个周。

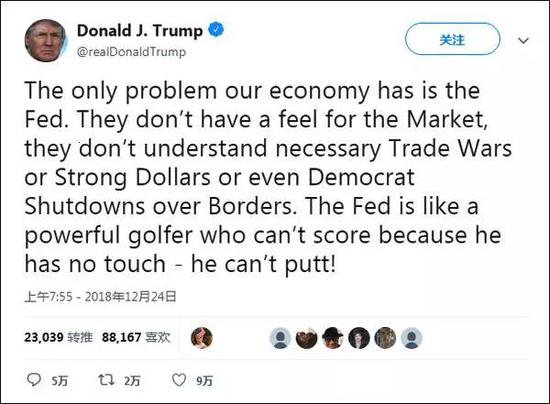

美股暴跌,让美国总统特朗普将批评的矛头指向美联储。此外,美国财长姆努钦“救火”之举,起到了相反效果,市场传言他将因此被特朗普解雇。

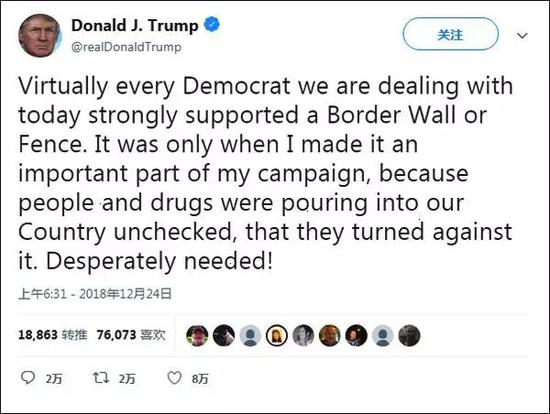

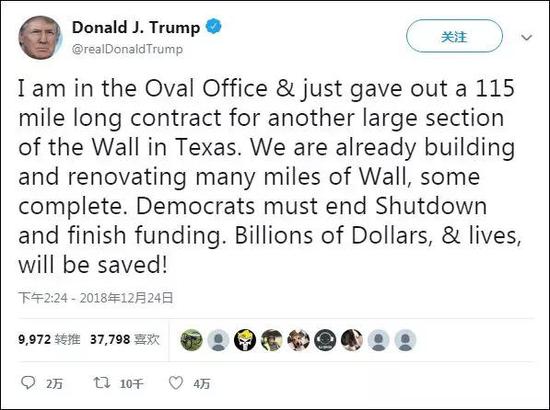

更大的困难来自特朗普想建美墨边境墙,但自从中期选举民主党掌控众议院后,特朗普手脚开始受限。因两党分歧,预算案无法通过,联邦政府在平安夜这天不得不关门。

平安夜这天,其他议员都去过节了,只有特朗普放弃去海湖庄园度假,独守白宫,连发17条推特,对美联储、民主党发起猛烈抨击。

12月25日,圣诞节。特朗普坐在白宫里发表圣诞演说,并对记者表示,“我们国家现在发生的事,很不光彩。”他还说,对美国企业充满信心,“现在是非常好的买入机会”。此外,他消除了解雇美国财政部长姆努钦的谣言。

这一喊话后,道琼斯指数在26日暴涨1000点,创下史上最大单日涨幅,纳指、标普500指数也同样大涨。27日最后一小时,下跌扭转为上涨。暴跌暴涨,12月的美股投资者玩得可谓是心惊肉跳。

马上步入2019年,不少市场人士悲观预计,美国经济将走下坡路,而于美股,这种上下大幅波动的可能性也将增加。

一

黑色圣诞 特朗普独守白宫

美股最近一次的暴跌是在平安夜(12月24日),因为要过圣诞节,这天的交易时间只有三个半小时。

但在三个半小时里,道指下跌2.91%, 跌穿22000点,收于21792.60点;标普500指数下跌2.7%, 跌至2351点;纳指下跌 2.2%, 至6192点。这一天是美股圣诞节前夕有史以来最严重的一次下滑。

长达九年的牛市因周一的暴跌正在告别市场。三大指数中,纳斯达克指数已经较8月高位下跌了23.6%,进入了技术性熊市。在24日暴跌后,道指、标普500指数分别从高位回落18.8%、19.8%,两大指数距离进入熊市的20%跌幅仅有一步之遥。

到底是哪些因素触发了24日的股市暴跌?毫无疑问,美联储加息,应该列入首要因素。

12月19日,美联储主席鲍威尔宣布年内第四次加息,并以继续执行缩表计划。同时,传递出2019年再度加息两次的信号。随后,美股持续走低,出现暴跌。

这次加息引发了特朗普的极度不满,因为在前两周,特朗普就多次通过媒体喊话鲍威尔,“希望美联储不要再加息了”,加息是“十分愚蠢的”。

在加息的前两天,他发推说,“美元非常强劲,几乎不存在通胀,外部世界一片混乱……美联储甚至还在考虑再次加息,这令人难以置信。”他劝美联储的人“感受下市场,不要光看那些毫无意义的数字。”

种种批评,并没有改变美联储的加息步伐。虽然从今年下半年以来,来自总统的批评、抱怨已经十逾次,但鲍威尔一直采取回避态度,从不公开回应。

而在19日的新闻发布会上,他罕见且简短有力地回应道,“政治考量在我们讨论或决定货币政策时没有任何作用。我们将永远专注于国会赋予我们的使命。”

一直以来,美联储的货币政策只关心两个指标:通胀和失业率,美联储也只对国会负责。鲍威尔的表态,给市场传递了明确信号:尽管总统批评,“我仍坚持到底。”

12月22日,彭博引述四位知情人士消息,总统曾多次讨论要撤换鲍威尔。这一消息传出,包括姆努钦在内的多位官员接连发声安抚市场。

姆努钦一方面发推表示,他已经与总统交谈过,总统“从未提出要开除鲍威尔“,“(特朗普)也不认为自己有这个权力去开除他。”另一方面,他12月23日在墨西哥度假时,还给美国六大银行的首席执行官打电话,确认美国金融系统没有出现问题,有足够的流动性给消费者提供贷款。有外媒称,姆努钦此举可能阻止有史以来最长股市的下跌。

此前一周,美股道指和纳斯达克指数均创下2008年以来的最大单周跌幅。往年的12月,美股表现都不会太差,但今年的12月,却是金融危机以来最糟糕的一个月。

12月24日,市场并没有买姆努钦的账,股市开盘继续下跌。姆努钦马上召集五大监管机构开电话会议,这让投资者更加感到不安,随后发生了上述圣诞节暴跌一幕。

平安夜暴跌后,姆努钦遭解雇的传言甚嚣尘上,但特朗普的怒火仍旧烧向美联储,称“经济唯一的问题就是美联储”,“他们对市场没有感觉”。

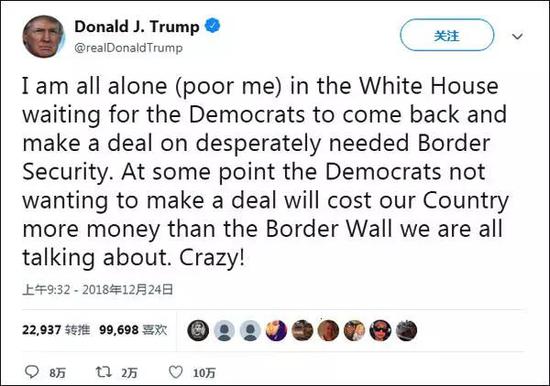

除了股市让特朗普生气之外,更让他感到愤怒的是,美国政府关门。此事起因于特朗普想要建边境墙,但遭到民主党反对,政府预算议案受阻。结果,12月24日,美国政府年内第三次关门。

这一天,多数政府官员都回家过圣诞节了,特朗普放弃了两个月的假期,独守白宫。他发了17条推特,怨气非常大,其中一条写道:“我独自一人(心疼自己)守在白宫,等民主党回头同意达成迫切需要的边境治安协议。”

特朗普没有等来民主党,他等来了夫人梅拉尼娅。

12月25日,他和梅拉尼娅参加了一年一度“追踪圣诞老人足迹”的活动,他还跟一个男孩科尔曼聊起圣诞老人的问题,特朗普声音洪亮地说,“7岁还信圣诞老人的可不多,对吧?”

图为特朗普和夫人梅拉尼娅参加北美防控司令部“追踪圣诞老人足迹”的活动。(来源:路透社)

二

美股绝地大反击 但危机暗藏

除了接了几通小朋友的电话,这天,特朗普还在白宫向海外美军发表了圣诞演讲。演讲后,他又对记者发表讲话,辟谣、提振市场信心,以及再次批评美联储。

面对姆努钦“画蛇添足”之举,有记者问特朗普是否还会姆努钦抱有信心,他回答说,“是的,我有信心。他是非常有才能的人,非常聪明的人。”

他还称,对美国企业“非常有信心”,他们“是全世界最优秀的”,并取得了创纪录的成绩,所以,他认为,“现在是买进的大好机会。”

圣诞节后第一天,12月26日,美国三大股指集体大涨,创下十年来最大单日百分比涨幅。

道琼斯工业指数猛涨1086.25点,报22,878.45点,这是道指史上单日涨幅首次突破1000点。标普500指数劲扬116.6点,报2,467.7点;纳斯达克指数急升361.44点,报6,554.36点。

周三,美国股市和油价飙升。来源:FT

周三,美国股市和油价飙升。来源:FT除了特朗普的喊话,让市场信心大涨的另一个原因是,美国消费表现强劲。一份万事达报告显示,11月以来,美国假日购物季销售金额增长了5.1%,超过8500亿美元;六年来,美国消费从未这样好过。

虽然经济仍表现良好,但市场人士分析,此次暴涨却不足以支撑美股持续上涨。危机正在酝酿,暗藏在经济复苏背后。10月以来的暴跌以及美债长短期收益率倒挂也表明,危机逐渐显露出头角。

对于12月的暴跌,有市场机构归咎于共同基金和ETF(交易所交易基金)大规模赎回。联讯证券董事总经理李奇霖分析,美国股市ETF占比过高,且资产端高度趋同,一旦美债收益率上涨太快,ETF就遭到大规模抛售。

10月初,美债收益率狂飙,10年期美债收益率一度达到3.25%。10月10日,标普500指数连跌5日,创下了特朗普当选总统以来的最长连跌记录。10月24日,标普500指数和道琼斯指数再次暴跌,回吐年内全部涨幅,纳指也创下2011年8月来最大单日跌幅。

对于当时的股市暴跌,CF40做过详细分析(回顾点击这里:黑色十月,全球股市的“至暗时刻”)。总体来看,自2009年3月以来,美股一路走高,这轮牛市的持续时间长度已经成为历史上最长,投资者也一直存在“牛市见顶”的担忧。美国三大股指中,尤其是科技股存在较高泡沫,回调难以避免。此外,美联储当时已经加息三次,市场预判还会继续加息。在这种情况下,无风险利率的上行,对美股造成较大压力,资金也会从股市回流到债市。

经历了“血腥十月”,短暂调整后,美股迎来了“黑色十二月”。

本月初,美债收益率倒挂再度让市场神经紧绷,因为这意味着经济衰退的到来。12月3日,3年期和5年期美债收益率出现11年来首次倒挂,而2年期与10年期美债收益率的差距也缩小至15个基点,同样为2007年以来最低水平。相较而言,后者是经济衰退最值得警惕的一个信号,备受市场瞩目。

回头看,上半年,虽然美联储也有两次加息,但得益于特朗普减税刺激,经济表现强劲,二季度经济增速达到4.2%,创四年来新高。转折点始于三季度,经修正后三季度经济增速为3.4%,虽然表现仍不错,但下行通道已经打开。

原高盛私人财富管理中国区副主席暨首席投资策略师哈继铭分析,上半年,美联储加息对股市的不利因素被经济增长强劲势头所抵消,但下半年,尤其是美联储9月加息后,经济增速开始回落,减税带来的正面效应也逐渐消退。因此,在贸易战、原油价格不断下跌的背景下,一旦有风吹草动,股市投资者的抛售压力便会变大。

从最近美股暴跌来看,这种风吹草动正是上面所提到的,美联储第四次加息、美债收益率倒挂、姆努钦“火上添油”、美国政府关门等事件。

三

2019年,美股还会好吗?中国股市呢?

美股暴跌的同时,中国股市也陷入大幅调整。但中国股市表现又不完全与美股一致,市场有戏言,相对美股,A股往往“跟涨不跟跌”。

12月26日,隔夜美股大涨后,A股开盘一度走高,各个板块均大幅上涨,但随后又一路走低。距离2019年,仅剩一个交易日。美股将如何走,对全球资本市场,尤其是对中国,影响都非常大。

12月的美联储议息会议上,鲍威尔暗示明年可能还有两次加息,同时他还表示,将继续推进缩表计划,即每月缩表500亿美元。在加息和缩表的共同影响下,市场流动性将继续紧缩。此前,在量化宽松时,美国大部分企业在低利率的刺激下加杠杆,通过举债回购股票推高了股市,利率继续上涨,势必为会这些企业带来更大的负债压力,美股届时也将进一步承压。

“美股出现熊市时,全球没有一个市场能独善其身。”李奇霖说。如果美股明年持续性下跌,资产价格也会下跌,从而影响到居民财富,对企业杠杆效也会产生影响,经济基本面大概率会往下走。物价下跌,美联储的货币政策可能就会有一些调整。也就是说,加息预期可能会下降,美债利率也可能会慢慢走低。

对中国来说,这会为国内的货币政策打开一个宽松的空间,有一定的利好。此外,如果明年美联储加息步伐放缓,也将缓解新兴市场国家的货币贬值、资本流出压力。

从全球范围内来看,经济增长放缓,是一个不得不重视的风险。此前,IMF、美联储以及市场人士预测,2019年,美国经济增速将放缓至1.9%-2.5%的区间。

美国经济增速放慢的同时,全球其他经济体也将进入同步放缓节奏。IMF预测,2019年全球增长率为3.7%,比4月的预测低0.2个百分点,并且,中期内将进一步下降。IMF还将2019年中国经济增长预期由6.4%下调至6.2%。

中美经济同步放缓,这是过去没有出现的情况。 “这对两国的资本市场来将,不是一件好事。” 李奇霖说。

除此外,明年,全球经济面临的风险还包括:贸易紧张局势加剧、金融环境趋紧和地缘政治不确定性增加。

虽然经济放缓与各种不确定增加,市场中仍不乏乐观者。高盛此前发布报告认为,2019年大多数发达经济体经济增长将放缓,但大多数发达经济体增长仍高于潜在增速。

哈继铭认为,如果明年美国保持2.3%的经济增速,劳动力市场依然偏紧,美联储加息两次后,将会达到中性利率水平,资本市场估值到时会比当前更低一些,到时“泡沫也挤得差不多了”,因此,资金届时可能会重新流入美国股市,明年大概率会出现一个“前低后高”态势。

从国内来看,12月的中央经济工作会议提到,明年的一个工作重心指向资本市场改革。可以预见,资本市场改革中,科创板、注册制有望在上交所加快落地。下一步,强化信息披露、完善退市制度、减少行政干预都将加快推进。

哈继铭认为,信心的转变不是一两天就能够解决的,中国股市能否真正健康发展,还要看改革的推进和经济发展情况。股债相比,明年债市表现可能会更好一些。

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。