文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 洪偌馨

2018年,在监管、资本、市场三大因素的共同作用之下,新金融行业经历了前所未有的巨变。它是过去几年来,行业野蛮生长与监管趋严后的必然结果,也是开启下一阶段的全新起点。

经过多年的发展和与不同产业和场景的深度融合之后,新金融行业的内涵和外延发生了极大的变化,我们已经无法孤立地来看待它,更难以用单一维度来衡量它的好坏以及判断它的走向。

新金融行业眼下面临的挑战和困境,不仅源于这个新兴行业本身在商业模式上的缺陷和监管合规上的不足,也是今年整个金融行业、互联网行业等大环境波动带来共振的结果。

也因为上述种种复杂的因素,我们看到了一个大起大落、大悲大喜交织的2018年。我们试图复盘这一年新金融行业,不只是为了记录,更希望找到走向未来的路径、方向、力量。

2018年1月,馨金融写的前5篇文章分别是:

《从这八个趋势,看2018新金融行业如何“重建”与“突围”》

《从一张“小牌照”看低调崛起的腾讯金融“帝国”》

《新金融六巨头浮出水面、牌照布局比BATJ还强?》

《2017年全球新金融投融资全解析:这两个领域站上“风口”》

《网红罗敏:人设的坍塌与重建》

一年时间过去,八个趋势大都已经发生,行业的重建和突围仍在继续。腾讯FIT(支付基础平台与金融应用线)已正式更名腾讯金融科技,并开始腾讯财报中扮演着愈发重要的角色。新金融六巨头中的新美大、小米、360金融均在这一年完成上市,一直表示“不做金融”的头条也开始大肆布局金融业务和牌照。

2017年从融资规模和热度上最为受捧的两个领域——区块链和汽车金融则在今年遭遇重挫,纷纷跌落神坛。年初趣店高调上线大白汽车,CEO罗敏重回公众视野,试图重建因IPO后失言而崩塌的形象。只是,到了年底不仅大白汽车没了踪影,趣店总部也搬离了北京。不变的是,罗敏又开始了新一轮的形象重塑之路。

因为持续的记录和观察,我们得以更直观地看到行业的变迁与起落,也得以感知那些微妙的变化和走向。当然,除了表象,我们更需要去探究这些变化背后的那些动因,究竟是什么导致了这些变化的发生,而这个行业接下来又会被推到哪里。

2018年,影响新金融行业三个最大的变量:

1. 监管环境。去年底下发的141号文(《关于规范整顿“现金贷”业务的通知》的简称)对于新金融行业的影响开始真正显现。P2P备案检查持续进行,平台合规压力逐渐增大。

与此同时,支付(第三方支付“断直连”、备付金集中上存)、理财(资管新规落定、货币基金赎回新规、银行理财新规)、征信(信联运行、数据安全管理加码)等新金融的多个细分领域的监管环境和运行规则都在今年发生了极大的变化。

2. 资本环境。如果说政策的变化在大家的预期之内,那么一级市场的资本寒冬和二级市场的大幅波动则给行业的发展蒙上了更厚的一层阴影。未上市的企业普遍估值承压,已上市的企业基本股价腰斩。

3. 市场环境。新金融行业的发展赶上了移动互联网爆发和新经济模式崛起的“顺风车”,做着金融机构的生意,拿着互联网公司估值,这是行业发展初期最常见的商业模型,也是被诟病最多的部分。

随着行业合规化的推进,“去金融化”成为主流,商业模式亟待重构。而与此同时,移动互联网的红利见顶,新增空间所剩无几,流量资源越发稀缺。To C的商业模式竞争白热化,非巨头的公司从资本到资源都愈发吃力。

复盘来看,今年新金融行业发生的种种变化,不同企业的选择和走向大都与监管、资本、市场的变化有着密不可分的关联。

1

爆雷声中 上市潮涌

从年初开始,多重压力之下的新金融行业出现了大量平台倒闭、退出、裁员的案例。

以最为严重的P2P行业为例,零壹财经数据显示,截止到2018年11月30日,国内正常运营的平台数量仅余1395家,同比去年同期的2250家下降38%。换言之,在过去一年时间里,倒在爆雷潮中的P2P平台数量超过850家。

在此起彼伏的爆雷潮中,不仅是正常运营的平台数量锐减,投资人信心的下降也直接导致了行业交易规模的下降。从今年8月开始,P2P行业单月交易额已经连续三个月不足千亿规模,同比上一年同期大幅下滑60%以上。

而在贷款余额方面,截止到11月底,P2P行业的贷还余额为7664亿元,同比下降37%,环比下降4.4%,而这个数字已经连续14个月呈现下降趋势。

与此同时,今年也成为了新金融企业上市的“大年”。截止2018年末,今年已经至少有11家新金融企业在香港、美国完成了IPO。延续了去年P2P平台扎堆登陆二级市场的势头,点牛金融、小赢、微贷等陆续在美股上市。

但相比去年,今年上市的平台类型更加多元化。

例如,有多家与汽车新金融、新零售相关的平台,从年初的点牛金融到年中的优信、灿谷,还有年末上市的微贷都属于此范畴之内。以及多家与信用卡生态相关的公司,51信用卡、维信金科、小赢科技以及已经提交了招股书的萨摩耶金服,都在此序列。

此外,汇付天下作为第三方支付第一股、品钛作为to B金融科技服务第一股、360金融作为巨头系金融科技第一股的上市,都具有一定的行业代表性,也是商业形态多样化发展的结果。

暴雷潮、上市潮,两个现象看似极端,但背后不乏相似的一些推动因素。

今年以来,新金融行业面临规模增长乏力、盈利空间收窄、资产质量恶化等压力日渐增大。不仅如此,随着监管环境、市场环境的变化,新金融企业的资金成本、合规成本、运营成本等都有较大幅度的上升。与之相伴的还有用户信心的丧失和品牌效应的减弱,这些问题又反过来增加了平台生存的难度。

尽管今年的二级市场并不给力,但企业更难以从一级市场融资蓄力,对于一些新金融企业来说,冲击上市成为了唯一选择。因为,相比“屯粮过冬”,上市对于企业品牌和公信力的提升,以及后续的发展,影响更为深远。

当然,强行冲刺的代价也是惨痛的。

自今年1月底恒生指数创出33484.08点的历史性高点之后,恒生指数即处于震荡下行的态势。截至12月25日收盘,恒生指数收于25651.38点,较年中高位已经下挫逾7800点,调整幅度达到23.40%。

尽管过去一年,港交所登顶全球交易所IPO集资额冠军,全球募资额排名前五的公司港交所独揽三家(小米、美团、中国铁塔),但是市场不景气的背景之下,新股收益每况愈下。数据显示,2018年是最近十年以来港股IPO回报最差的一年。

而美股更是告别了持续近十年的超级周期,接连出现数次暴跌行情。而从今年6月开始,整个中概股几乎告别了上涨行情,转而进入下跌车道。

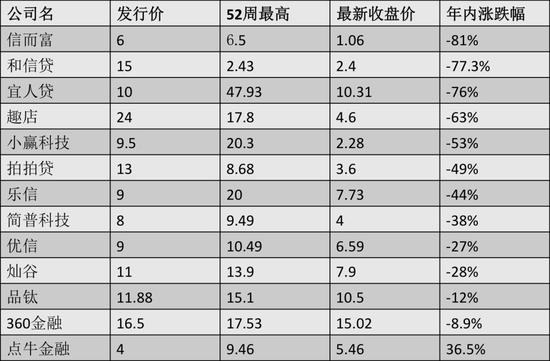

除了资本环境整体不给力,新金融企业还因受到监管整治、行业洗牌等因素的叠加影响,股价表现更为惨烈。其中,股价跌幅最大的是信而富,这一年其市值已经缩水超80%,从年初时的4.5亿美元市值下跌至不足8000万美元。

(以在美上市的新金融企业为例,单位:美元)

(以在美上市的新金融企业为例,单位:美元)值得注意的是,今年得以成功冲击IPO的新金融企业以中小规模的初创型公司为主,而行业“第一梯队”(以交易规模、用户数量、市场影响力等为标准)中还未有企业完成IPO。

这背后,除了存量业务较大,合规过程较长之外,监管予以了更多的关注也是它们更难以快速实现IPO的重要原因。当然,相比其它企业,头部公司在一级市场仍有很强的吸引力,蚂蚁金服、陆金所等均在今年完成了新一轮的融资。

其中,蚂蚁金服在今年6月完成的140亿美元融资,不仅是迄今为止全球范围内最大的单笔私募融资,也直接将蚂蚁金服推上了全球最大“独角兽”的宝座,投后估值超过1500亿美元。

2

去金融化 拥抱TO B

如果说上市与否只是个家企业阶段性的选择,那么对于整个行业来说,更长远的挑战还在于商业模式的调整,甚至是重构。

2018年,新金融企业“去金融化”的转型进一步深化。从产品形态、到业务流程,从企业定位、到商业模式都出现了不少新的变化,科技的属性被不断强化,金融的部分则通过业务合作等形式转回到了持牌机构身上。

几个标志性的事件:

蚂蚁金服的金融产品和科技能力全面开放。

腾讯力推金融云, FiT更名腾讯金融科技。

京东金融改名京东数科,全面转型To B。

“去金融化”导致企业必然要改变既有的收费方式和盈利模型,于是,2018年,从行业巨头到初创公司,大家都开始了一条更符合监管要求但商业化难度更高的to B之路。

事实上,如果从收入考量,相当长一段时间内,服务B端都远不如C端产品变现快、利润高。尤其是对于从C端服务起家转型to B的新金融巨头们来说,赛道的切换、“去金融化”的转变也会在短期内直接影响自己的盈利表现。

但风物长宜放眼量,对于不少新金融企业而言,这是一种“以短期利润换长期空间”的策略。

此外,这几年C端市场竞争激烈且同质化趋势明显,除了少数手握场景和流量的行业巨头,中小型企业在to C业务上愈发吃力。于是,缩减业务范畴,保留核心能力,并通过外部合作、技术输出完成转型,也成为了它们的必然选择。

相较于to C服务更多依赖运营来聚拢流量,依靠规模取胜,to B服务则对于企业的技术能力有着更高的要求,更需要有真正的核心能力来建立壁垒。换言之,只要能跑通自己的商业模式,获得稳定的客户,它就已经有了自己的护城河。

从这个角度来看,在to B崛起的大趋势下,金融科技也会更快地回归本源。只是在此之前,它需要接受一个较长周期的考验和缓慢增长的盈利曲线。

在2018年,我们看到,新金融行业已经基本完成了基础设施铺设、初期市场培育、行业优胜劣汰,并开始了商业模式的迭代(从to C转向to C、to B并举),与产业和场景有了更深度的融合。

不仅在新金融、泛金融领域,金融科技的外延拓展到了更多的传统产业。比如,今年大踏步发展的公交出行领域,巨头们便以支付为切口,初步从对C端消费互联网的改造向B端产业服务升级延伸。

在过去几年消费互联网普及的过程中,巨头们通过移动支付的布局完成了C端数据的积累,而现在借助C端完善的支付基础设施,以及正在大力投入的金融云,可以不断推进B端数据积累,完成从资金流到业务流的革新。

这就是我们今年常常提起的产业互联网,也是阿里、腾讯、百度、京东、美团几大巨头接连进行组织架构的根本原因:从C端服务向B端服务转型。这是一个更大的市场,也是一个更有想象力的未来。

3

格局重塑 阶级固化

尽管技术输出、to B转型的思路早已提出,但直到2018年我们才看到了更多实质的进展和案例。严格来说,新金融企业得以完成to B的转型离不开市场参与各方,尤其是流量平台、持牌机构的转变。

今年,以商业银行为代表的持牌机构明显加快了金融科技化的步伐,战略合作从纸面落到了实处,自上而下的变革也在积极推动。

商业银行拥抱金融科技的三种方式:

1. 投资:今年越来越多的银行通过关联的子公司或外部投资基金参与了一些金融科技或人工智能公司的融资。例如,人工智能与技术服务提供商第四范式,继B轮引入了工行、中行和建行之后,C轮又有中信、农行和交行的资金注入。

此外,越来越多的银行开始尝试通过成立子公司来在体外进行创新、试水。今年就有包括建行、光大、民生等银行成立金融科技子公司。

2. 合作:基于风险和成本控制的需求,选择外部合作这种松散模式最为普遍。比如此前,工、农、中、建四大行相继宣布牵手BATJ系的金融科技巨头公司。但直到今年才有不少业务真正落地,并且规模增长迅猛。

3. 转型:除了加强外部合作,商业银行对于金融科技的应用也进一步深化。从前端产品、到业务流程,从运营模式、到商业理念等等都发生了不小的变化。既有平安集团这样直接宣布成为“科技公司”的金融机构,也有招行那样表示要“消灭”银行卡的商业银行。

另一个更直观的表现是,“开放银行”理念的落地。今年7月,浦发银行推出业内首个API BANK(无界开放银行)之后,8月建设银行的开放银行管理平台正式上线。此外,工行、招行等也相继推出新产品,向“开放银行”转型。

在前不久的2018第二届中国互联网金融论坛,央行科技司副司长陈立吾对于“开放银行”做了全面的阐述。

他认为,银行金融服务模式经历了从网点经济、APP经济到API经济的演进过程。在金融科技赋能下,开放银行推动银行金融服务渗透到日常生活方方面面,具有服务场景化、业务扁平化、参与多元化、能力综合化的特点。

我们还可以看几个银行业之外的例子。过去一年,蚂蚁金服和腾讯互联网金融两大巨头相继发力财富管理和互联网保险业务,积极拓展与基金公司、保险公司的合作,都取得了不错的成绩。

以蚂蚁财富号为例,截止今年6月,入驻财富号的27家基金公司平均UV(每日独立访客量)增长10倍,用户复购的金额增长了3倍。入驻财富号机构与同期未入驻机构相比,非货基交易金额增幅前者是后者的21倍,非货基保有量增幅前者是后者的11倍。

而腾讯在财报中透露,截止到2018年三季度,腾讯理财通的资金保有量已经超过5000亿,用户超过1.5亿。而上线刚满一年的微保,月活已经超过2000万,成为保险类小程序中的TOP 1。

在2018年,资金、技术、流量分工协作成为常态,而这种更开放、更融合的商业模式又进一步加速了新金融行业的发展,扩大它的覆盖面和影响力。这一年对于新金融行业而言,失落很多、成长更多。

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。