| 线索Clues | 理性投资 |

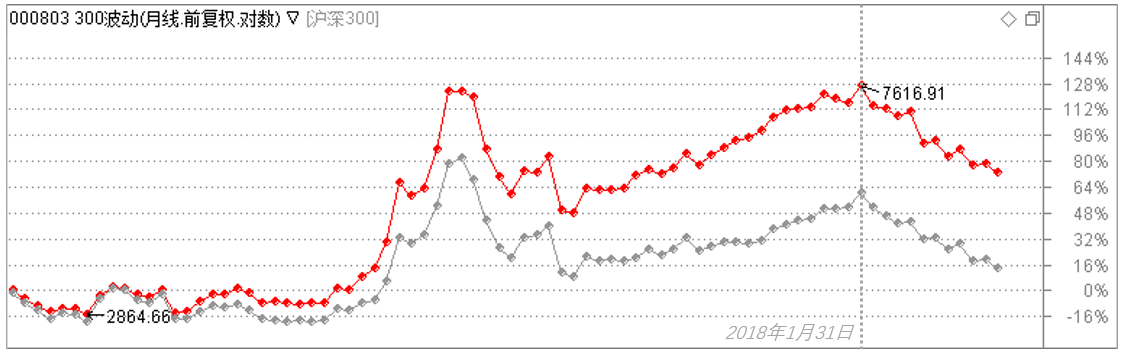

在沪深股市2018年初以来的下跌行情中,截至12月20日,以沪深300(000300)为代表的蓝筹指数累计下跌了23.9%,而基于这一指数成分股选出的100只低波动率股票所形成的沪深300波动率加权指数(000803)回调幅度为19.41%。

2012年5月以来300波动(000803)(红色)与沪深300(000300)月度收盘点位走势,数据截至2018年12月20日(来源:通达信、新浪财经整理)

2012年5月以来300波动(000803)(红色)与沪深300(000300)月度收盘点位走势,数据截至2018年12月20日(来源:通达信、新浪财经整理)随着全球股市下行,一些标志性人物开始呼吁投资者“寻找掩护”。低波动率组合“抗跌”的特点进入投资者视野。

明晟(MSCI)亚太区执行董事兼中国区研究部主管魏震分析了 “低波动率”因子,及为何这一因子能在近年来的A股市场表现出色。

以下为魏震的观点摘要:

“低波”因子如何在中国A股市场中表现出色

自从2018年5月和8月的中国A股纳入MSCI新兴市场指数以来,全球投资者已经对这些股票进行了深入的研究,并可能开始评估不同因子在这个市场中的历史表现。具体而言,是什么催化了中国市场相对较高的年化波动,即以人民币计算,2008年11月至2018年8月期间的年化波动为26.1%?该波动为MSCI ACWI指数(ACWI)相同时段11.9%波动的两倍以上,如下图所示。

投资者是否因为寻求中国潜在的长期增长的回报溢价而承受过多的中短期下行风险?是否存在一种因子在历史上的风险随着回报的提高而降低?虽然没有表明其未来的表现,但我们发现基于“低波”因子(由MSCI中国A股低波指数代表)的假设投资组合在我们的研究期间表现出上述的两种表现特征。

中国A股市场与其他主要市场的年化波动

根据2008年11月至2018年8月的月度回报计算(图片来源:MSCI)

根据2008年11月至2018年8月的月度回报计算(图片来源:MSCI)历史表现优异,风险较小

从历史表现来看,“低波”因子在主动和被动策略上受到了全球机构投资者的欢迎。

在中国A股市场中,如下图所示,“低波”在过去五年中产生了强劲的累积相对回报。按年度折算,虽然主动投资类型的中国A股基金经理在2013年8月至2018年8月期间的表现优于MSCI中国A股指数(512160)(KBA)每年3.9%,但通过复制MSCI中国A股低波指数(512390)(006344)(006343)的假设投资组合的表现优于该基准每年6.7%,并且其表现优异于 样本中70%的主动基金经理。

中国A股基金经理和中国A股低波指数相对于MSCI中国A股指数的回报率

资料来源:Lipper,MSCI研究。根据Lipper数据库,我们选择了重点关注中国A股市场的主动型股票基金,截至2018年8月31日至少有5年的历史记录:确定了29只基金。 然后,每月对主动型基金经理的总体投资组合进行资产加权和调整。(图片来源:MSCI)

资料来源:Lipper,MSCI研究。根据Lipper数据库,我们选择了重点关注中国A股市场的主动型股票基金,截至2018年8月31日至少有5年的历史记录:确定了29只基金。 然后,每月对主动型基金经理的总体投资组合进行资产加权和调整。(图片来源:MSCI)在2008年11月至2018年8月的10年期间,MSCI中国A股低波指数的表现优于MSCI中国A股指数每年4.9%,且每年风险降低4.1个百分点。如下图所示,从2008年11月到2018年8月,每三年保持一次绩效提升和风险降低。

MSCI中国A股低波指数的滚动3年业绩表现和波动表现

MSCI中国A股低波指数对比MSCI中国A股指数的滚动3年业绩表现和波动表现(图片来源:MSCI)

MSCI中国A股低波指数对比MSCI中国A股指数的滚动3年业绩表现和波动表现(图片来源:MSCI)为什么“低波”因子在此期间表现优异?

存在如下四点表现可能有助于解释我们观察到的历史回报溢价:

1、过去10年,中国A股市场的反弹持续时间很短,随后出现了大规模的下跌。在这种股市低迷期间,“低波”因子可能有助于降低下行风险。

2、中国散户投资者的行为偏差导致他们频繁买卖“明星股”。这些股票的高波动性往往与它们随后的表现不佳同时出现。

3、中国一些主动型的基金经理可能对波动性较高的股票交易过度。假设的低波投资组合避免了这种情况的发生。

4、平均而言,MSCI中国A股低波指数在历史上一直倾向于估值更低,股息收益率更高,基本面质量更强的股票(见下图)。这些因子的特征有助于在我们的样本期内取得更好的表现。

低波指数的平均FaCS风险敞口

基于2008年11月至2018年8月的每月因子风险敞口来进行计算。MSCI FaCS是评估和报告股票投资组合要素特征的标准方法。它由八个因子组组成,这些因子组已在学术文献中得到广泛记录,并由MSCI Research验证为风险和回报的关键驱动因素,并通过汇总来自最新Barra全球股权因子风险模型GEMLT的16个因子构建。(图片来源:MSCI)

基于2008年11月至2018年8月的每月因子风险敞口来进行计算。MSCI FaCS是评估和报告股票投资组合要素特征的标准方法。它由八个因子组组成,这些因子组已在学术文献中得到广泛记录,并由MSCI Research验证为风险和回报的关键驱动因素,并通过汇总来自最新Barra全球股权因子风险模型GEMLT的16个因子构建。(图片来源:MSCI)虽然发达市场和新兴市场的低波方法倾向于平均而言更昂贵的股票以及规模较小的公司,但这里研究的中国A股的低波方法具有正的价值因子暴露度且没有显著的规模因子暴露。了解和利用这些因子风险敞口的细微差别可能有助于投资者更好地管理其中国A股投资策略,包括低波投资组合。

在过去数十年的历次全球股票市场熊市时期,低波指数明显跑赢大盘(图片来源:MSCI)

在过去数十年的历次全球股票市场熊市时期,低波指数明显跑赢大盘(图片来源:MSCI) 在2017年11月4日的“燕集香江”香港财经论坛中,MSCI亚太区执行董事兼中国区研究部主管魏震作为演讲嘉宾发表了他对MSCI指数纳入A股的看法。(来源:新浪财经资料图)

在2017年11月4日的“燕集香江”香港财经论坛中,MSCI亚太区执行董事兼中国区研究部主管魏震作为演讲嘉宾发表了他对MSCI指数纳入A股的看法。(来源:新浪财经资料图)(编者注:文中提及的具体基金产品不代表MSCI的投资建议。点此使用投资组合分析工具)

(线索Clues / 李涛)

👉编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)