【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

原创:交易员春申君 情绪与交易

昨天中石化旗下的联合石化冒出了一个大黑天鹅。联合石化因为高盛推荐的一项原油期权交易,巨亏数十亿美元。中石化应声暴跌,截止我4点等到港股闭市发出这篇文章,中石化A股港股均死死趴在地上,两天跌了10%。很多人搬出了魔鬼交易员、伦敦鲸的故事(读者可以自行百度)抨击联合石化的高管。舆论很快将这件事归类到“央企豪赌”,可以想见,这件事很快就会和其他中航油、中信泰富、金川镍业、东航、国航(惨剧不甚枚举…)一样,被骂几句管理层愚蠢、被国际投行骗了、风控不严,泄愤之后,尘归尘土归土,以后这些大国企该当韭菜还是继续当韭菜。但其实真的是这样吗?骂错了对象,就永远改不了,永远当韭菜。

起码在交易员的圈子里,对这件事是有完全不同的声音的。

几个疑点

1、联合石化的领导人一没有充分的交易收益激励机制,二有着体制内官员上升必备的谨慎。掌管着一家全国最大的石化贸易公司,他们到底有什么动力进入这样一个大交易呢?赌赢了没多大好处,赌输了丢官甚至要进监狱,这种风险收益比傻子都不会去干吧。

2、用期权做套期保值是非常常见的对冲手段。从原理上看,在油价下跌期买入看涨期权对冲未来购买原油的价格上涨风险,这是非常合理的逆向操作。相信以前他们也经常这么对冲风险,为什么突然就在这个时候被算账了呢?

3、为什么要做Zero Collar期权,也就是第二条腿,也就是卖出看跌期权?表面上看这个交易获得的期权费覆盖了第一条腿也就是买入看涨期权的期权费。但这却把之前一个完整的套期保值交易变成了投机交易,把一个套保交易的正常敞口变成了一个投机交易的天量敞口。为什么突然想拧巴了,为何画蛇添足而不自知?

这个交易可能的心路历程

先解释第三个问题吧。相信通过昨天媒体的轰炸,大家已经搞明白中石化可能做了大量Zero Collar期权。目的是什么?我想出发点定是套期保值搞对冲,因为第一个疑问已经回答了,国企领导没必要费力不讨好做交易,但是走着走着却走偏了。

我们来分析下这个交易:

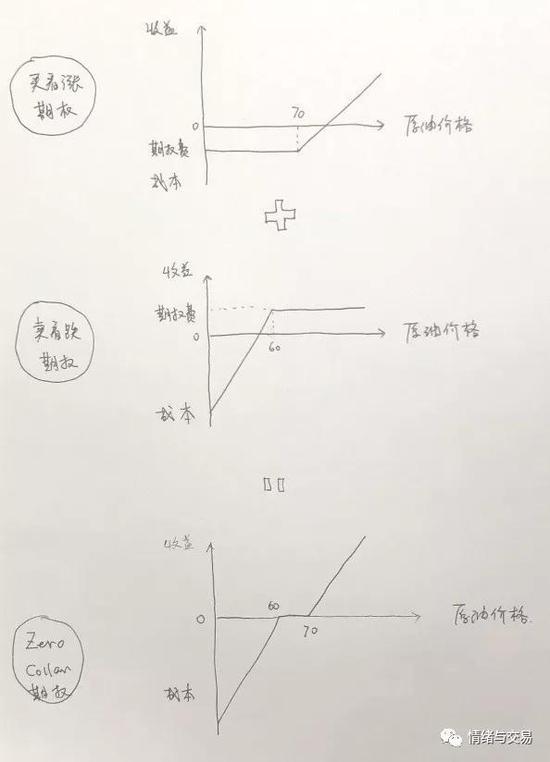

第一张图

第一张图如果只用第一条腿即买看涨期权做套保,联合石化锁定了未来每桶油的成本最高就是70+期权费,油价更低的时候成本更低。我相信公司领导们看了这第一张图,知道市场风险是可控的,买多少期权其实都是无所谓的,所以据媒体报道买了7000万桶。

第二张图

第二张图第二条腿卖看跌期权,其实就是赚个期权费。比如把卖出期权的敲出价格定在60。那么这个组合期权突然变得有市场风险了。也就是在油价60以下的时候,跌的越多亏的越多。这个时候买了多少桶就变得有意义了,买越多亏越多,变成做投机交易而不是做套保了。但是领导思维可能还是在第一张纸上,以为自己还在做套保,就一下也做了7000万桶。这个时候风险就大了。油价在60以下每跌1美元,这个组合就亏7000万美元。风险部门居然没有计量这个市场风险吗?要不就是被高盛忽悠瘸了。

第三张图

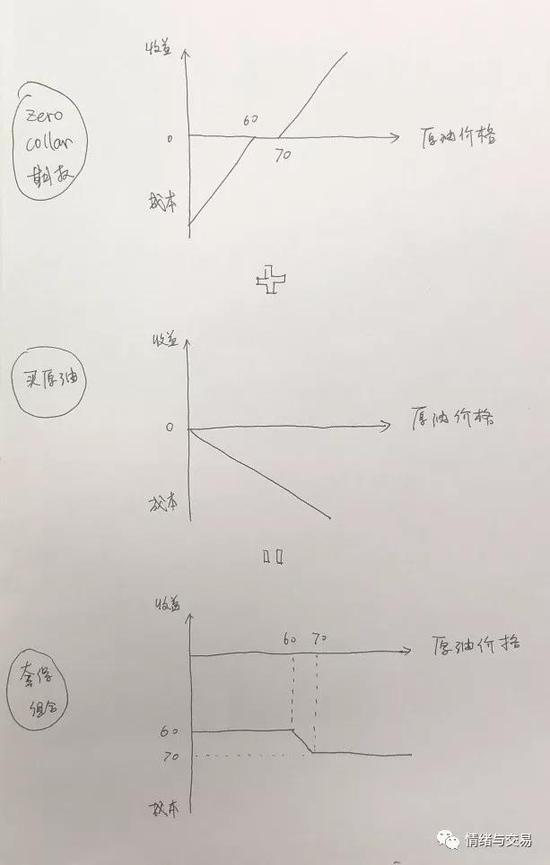

第三张图再看第三张图,可能又要翻转认知了。如果用Zero Collar期权做套期保值可不可以?好像也是可以的,把期权和现货一叠加。我们得到的是一张固定了成本购买原油的图。在这个套保组合下,联合石化固定在60-70美元区间内买油,油价波动和公司没关系了。这么一想似乎又翻案了。可是这里面的问题在于,油价60以下,卖期权的一方期权一旦被执行,马上就要赔钱体现为当期损失。而购买石油是一个连续的未来的时间过程,慢慢买的。没有合适的当期和未来期的会计处理,综合计算,会被人只算损失那边的账,那就千万不要干这种套保。

具体联合石化在哪个环节犯了错误不得而知。但基本从第二张图可以判断出公司的风控制度出了问题,从第三张图看出公司的会计制度是糊涂的。如果风险和会计都说自己没出问题,那么就是风控和会计的匹配出了问题。风控以为在做套保,会计却按交易损益计量,结果就呵呵了。

回到第三张图,假设这就是个套保行为

用金融衍生品做套期保值在贸易公司是非常常见的做法。早在上世纪70年代,与之配套的套期会计就已经被发明出来。套期会计是在相同会计期间将套期工具和被套期项目公允价值变动的抵销结果计入当期损益的专门性会计方法。也就是期货现货两条腿会被同时计量损益,你赚我赔,你赔我赚,不会被单独拎出一条腿的损益来说事情。在联合石化的案例中,比如被套保的7000万桶原油假设通过未来5年购买,那么这次套保的损失可以分摊到未来五年合并计算损失,有可能油价涨上来了呢,只在第一年亏,未来甚至是赚钱的,这样处理就没有问题了。

用一个债券人的思路再打个比喻,比如一家万亿投资户的银行,如果让它投资的债券按市值法波动起来,那今年的损益波动就是千亿级别的,这是无论如何都不合适体现在财务报表里的。所以针对投资户我们用成本法做会计估值,而不是交易户的市值法,这样既符合投资账户的持有到期的特征,又不会带来太大损益波动。用这个概念就能理解会计处理对于长期投资的意义所在了。

中石化的报表里衍生金融资产一直是空白。如果要做套期保值,这部分的数据一定是清清楚楚的。可惜没得到重视,没有任何披露

财政部早在2006年已经出台了套期会计制度(企业会计准则第24号——套期会计)。中国的银行类金融机构,因为衍生品做的多,有的也有了套期会计。说中石化这种巨型依赖进口的行业大鳄没有套期会计?我是不信的。可是翻了翻报表,好像没找到,或者是因为没公布(这个问题提出来,供大家讨论)。即使有,怎么处理这个套期会计的,好像也值得商榷,否则不会这么追责吧。联合石化以中国第一大石化贸易公司的体量,就被区区7000万桶原油的波动震死了?即使有,但不公布这个套期会计,把账本明明白白晒给投资人,那么就不要怪市场会拿你一条腿单拎出来说事。说你巨亏,你连反驳的证据都没有。这个问题当然不止中石化。我国那么多能源矿业巨鳄,翻翻他们的财务报告,财务报表,这一块都很难找到(有兴趣的可以把大央企,包括以前出过事的大央企拎出来研究研究,看看有谁把这块说明白了)。如果各个企业想做好套保保平安,建立套期会计制度是必不可少的,公开透明这些数据也是必要的,否则即便出发点是好的,一个不小心授人以柄你却百口莫辩。

回到第二张图,假设套期会计不认为这是套保

还有一种可能,就是卖出看跌期权这个操作被会计认定为无效套期部分,那么这个损失就必须马上体现在当期损益。如果是这个问题,那么还是会计、风险制度的匹配出了问题,会计不认定的部分,风险不去管吗?任由其过会?把一个风险敞口巨大的交易摆在当期损益上面?国际油价波动那么大,也要让当期损益这么随波逐流吗?就像前面说的,让银行投资户的债券天天盯市估值,每天几百亿的损益波动。不敢想象。

所以打个比方,没有套期会计这个工具配合,就像冷兵器时代穿盔甲的士兵,冲进了炮火连天的现代战场。自以为在套保,其实是在投机。秃鹫满天飞,吃的就是你的肉。这种故事在文首提到的那些惨案中屡屡上演,很多人稀里糊涂、莫名其妙入了狱。这是个简单的制度,很多人却无法理解其重要性,是时候该武装起来了。

最后,真诚的建议中石化把这次事件的前因后果原原本本透明的公诸于众,别把事情藏着掖着找几个自己的所谓风控部门研究解决方案了。央企出了这么多事了,十年前东航买的产品跟中石化这个一模一样(真的一模一样),也亏得惊天动地,不是还没吸取一点教训吗?不是不信任他们,而是金融产品交易是一块非常特别的领域,它很新变动很快,它的逻辑是没有教科书可学的。集思广益,特别是让一些搞交易的给你出出主意,把制度建设好,以后别再亏了,真的亏伤了老百姓的心。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)