牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

新浪财经 魏天谌 发自纽约

上周五发布的美国非农就业报告(NFP)显示,5月新增就业岗位仅7.5万个,不及市场预期的一半水平。同时,美股在连续下跌六周后,随着美国与墨西哥贸易纷争的缓和以及美联储(Fed)年内降息预期的升高,股市迅速反弹。新浪财经再次对话了美国联合投资公司(Federated Investors, Inc.)(FII)亚太区首席投资官(CIO)黄郁葱,请他结合数据对美国最新的经济形势发表见解。

以下是对话实录节选:

新浪财经:《华尔街日报》最近的一篇评论认为,如果不出现贸易战、资产泡沫,或者美联储的错误决策,美国长达10年的经济复苏没有理由终止,您如何看待这种观点?

黄郁葱:这是一种相当流行的错误观点,认为经济萧条是由一些外部因素引起的:比如1990年是伊拉克战争导致油价暴涨,2001年是互联网泡沫,2008年是美联储长期低息引发房地产泡沫,而目前这些现象不明显,因此美国经济在短期内不会陷入萧条。上月发布“蓝筹专业经济预测师调查”结果也是认为危机遥遥无期,未来3年经济都会温和增长。

我的观点是,资本主义经济的周期性危机是由于其生产资料私有制所带来的内在矛盾所致,外部因素只能加速或者延缓危机的爆发,无法改变总体趋势。私有制下资本逐利,一方面造成分配不公导致百姓需求不足,另一方面缺乏宏观计划导致生产无序扩张。供需之间的这一差距,通常可以通过增加就业和消费信贷弥补,但随着劳动力紧张和债务负担加重,被限制的民众消费难以跟上生产的高速发展,危机爆发的可能性越来越高,最终导致生产相对过剩的危机。

二战结束以来的70年间,美国爆发了11次经济危机,平均6年就爆发一次。但资本家和经济学家们,总是想象着“这次会不同”:2000年认为互联网改变经济模式泡沫不会破裂,2007年认为金融创新规避风险市场不会崩溃,结果仍然逃脱不了每次危机的爆发。这次危机间距可以拉长至超过10年,是因为2008危机极为严重,造成大批失业人口,而且其后生产扩张特别缓慢。但目前劳动市场已经开始吃紧,消费债务负担创历史新高,需求增长已经放缓,危机正在步步逼近。

新浪财经:上次我们通过分析美国普通百姓的负债规模、信用卡违约率以及国内最终私人销售额等数据,说明了美国经济的需求面目前出现债台高筑、消费疲软的问题。是否有数据能够说明这一情况已经开始影响到了供给面?

黄郁葱:我们可以通过企业利润率作为一个重要指标来分析供给面。资本主义经济的企业生产是靠利润驱使,因此利润率是生产的指挥棒,是预测经济危机的风向标。利润率开始下降,意味着企业营收跟不上成本。一边是工人工资增长低迷,负债日益严重,导致消费乏力,影响企业营收;另一边由于此前经济扩张,劳动力成本和原材料成本上升,进一步压缩利润。当利润率下降到一定地步,企业家就决定减少投资甚至开始裁员,造成大规模失业,消费需求再度下挫,利润率继续下滑,形成恶性循环,最终导致危机爆发。

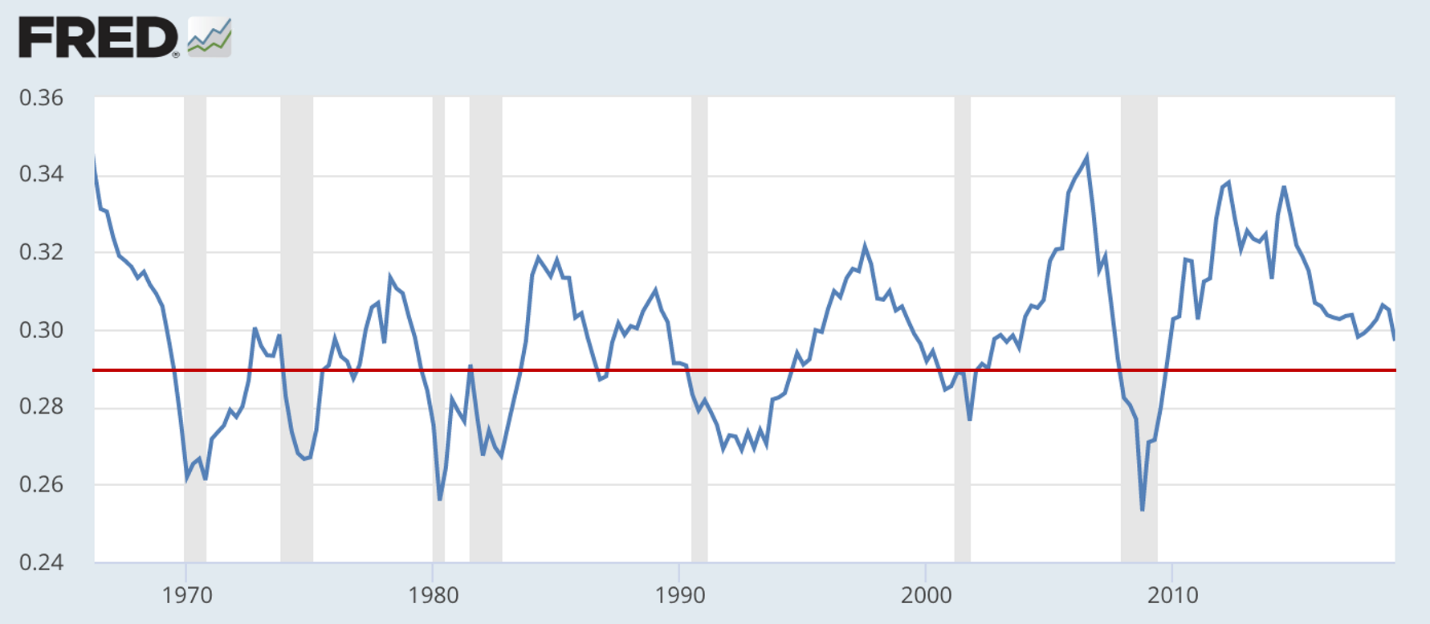

美国企业税前利润率指标。数据来源:美联储经济数据库(FRED)

美国企业税前利润率指标。数据来源:美联储经济数据库(FRED)上图是过去50年美国企业一种税前利润率指标。我们可以看到这一指标下滑到29%(0.29)时,危机便会接踵而至。我们注意到,1987年利润率也下滑到29%以下,但当年里根政府减税降息,利润率反弹,便暂时躲过一次经济危机,尽管如此那年美股还是出现暴跌。目前利润率水平已经下降至29.7%,为2008危机后复苏的新低 。

其实早在2017年第三季度,该企业利润率指标已经由3年前的33.7%下滑到29.9%,但特朗普政府减税后利润率有所回升。然而,减税政策只能延缓危机,无法避免危机,就像里根政府当年也无法避免危机在1990年的最终爆发。

目前美国企业利润率再次走低,相当于过去危机爆发之前1至3个季度的水平,已经相当危险,说明企业将减少投资甚至开始裁员。而且利润率下滑趋势是在几年前就开始了,反映美国经济是从根本上出现了问题。特朗普政府减税的短期刺激效益正在消失,其造成国库亏空和贫富分化而制约经济的恶果就要显现。即使美联储今后决策完美无瑕,经济危机也会逐步逼近。

新浪财经:美国5月非农就业数据刚刚公布,失业率3.6%,但就业仅增加了7.5万人,不足预期的一半。您如何解读?

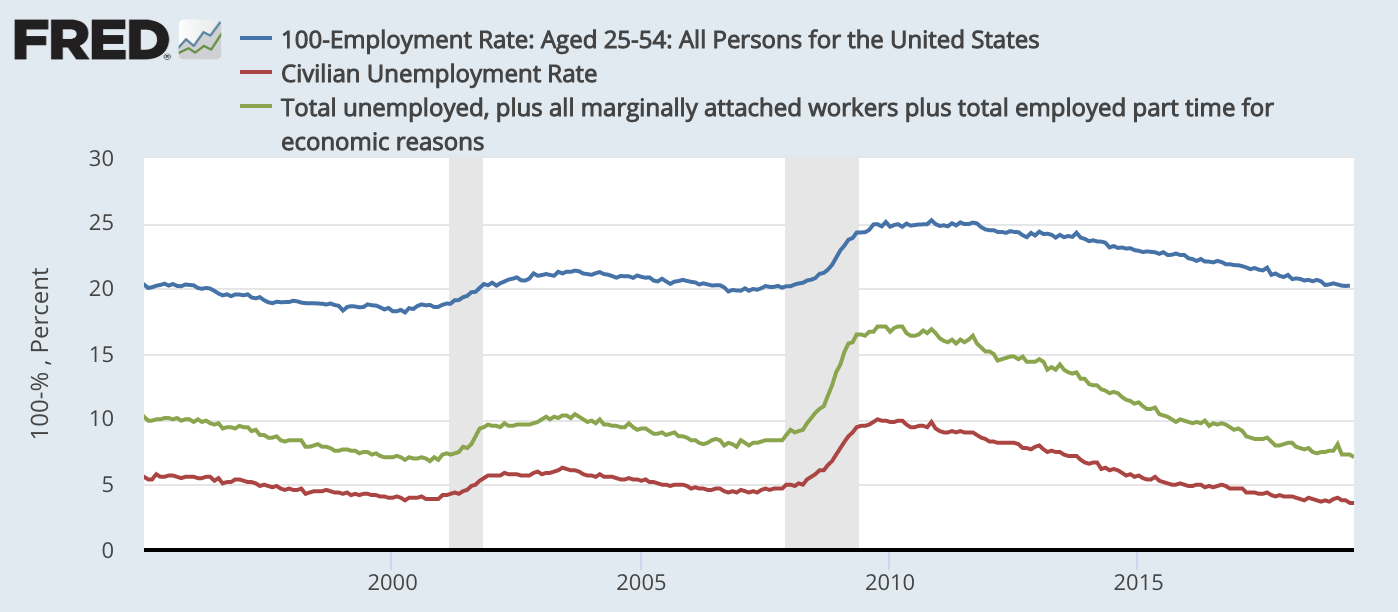

黄郁葱:首先,尽管官方失业率被称是1970年以来最低水平,但实际情况并非如此光鲜。失业率如此之低,是因为官方计算(红线)(编者注:U3失业率)把半失业和长期失业人口排出在外。从下图可见,如果加上半失业者(绿线)(编者注:U6失业率),目前的失业率为7.1%,高于2001年危机前6.9%的水平;如果把所有非就业人口,包括因长期失业而放弃寻找工作的人加进来(蓝线),这一比率高达20.2%,不仅高于2001年危机前的18.2%,而且还高于2008年危机前的19.8%。

红线为美国官方使用的失业率,绿线为包含半失业者的失业率,蓝线为全体适龄人口(25-54岁)的失业率(1-适龄就业人数 / 适龄人口总数)。数据来源:美联储经济数据库(FRED)

红线为美国官方使用的失业率,绿线为包含半失业者的失业率,蓝线为全体适龄人口(25-54岁)的失业率(1-适龄就业人数 / 适龄人口总数)。数据来源:美联储经济数据库(FRED)此外,我们刚刚说到企业利润率下滑会影响投资和就业,而本次低迷的非农就业数据证明了我们上次采访说到美国经济下行的预测。同时投资的下降是经济衰退的预兆之一,5月30日发布的数据显示,美国第一季度的企业设备投资额环比下降0.26%,也与2008年危机前夕相似。

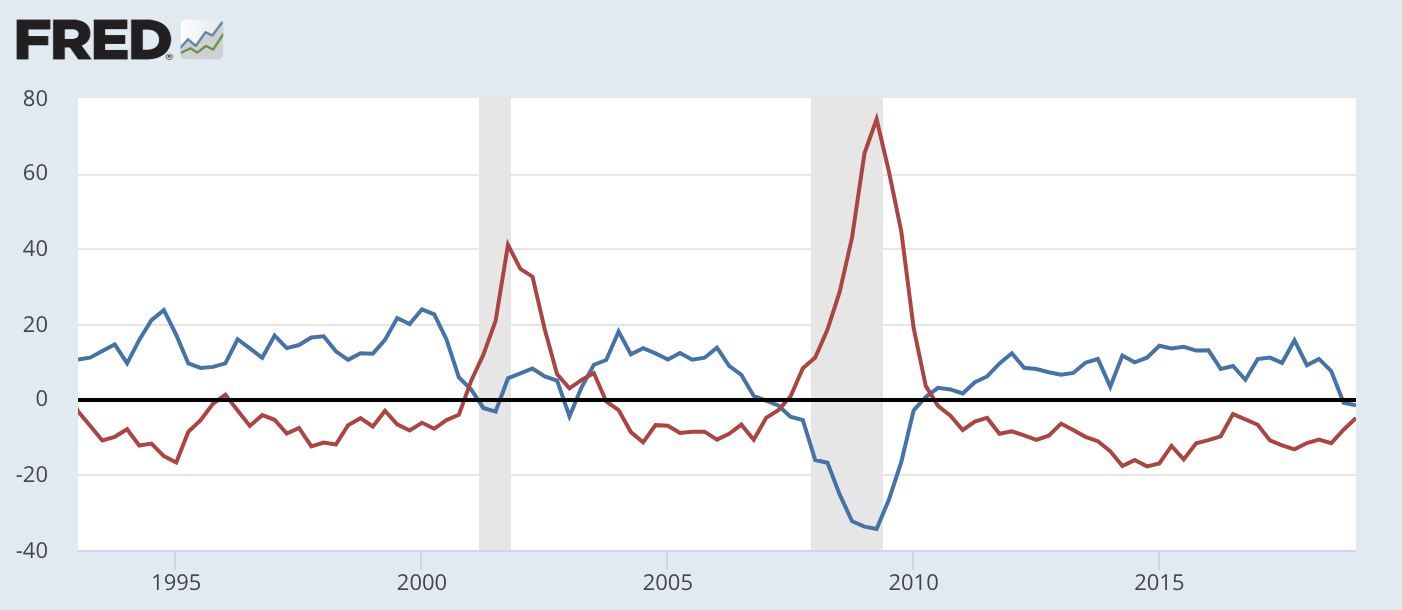

最后,我们再把就业与消费结合来看。危机之前,由于老百姓债台高筑,非必需消费品的零售增长往往会下降。如果失业率同比上升,将进一步阻碍消费增长,压低企业利润。这又会进一步影响就业,形成恶性循环。因此,消费下降和失业上升同时发生是经济危机的先兆。历史数据显示,当这两条曲线逐步接近并交叉时,危机便会接踵而至。目前,这两条曲线正越来越近,其距离相当于2001年 和2008年危机前2、3个季度的水平,显示危机已经不会太远了。

红线为失业率同比(百分点),蓝线为某非必须消费品零售额的同比(乘2倍)。数据来源:美联储经济数据库(FRED)

红线为失业率同比(百分点),蓝线为某非必须消费品零售额的同比(乘2倍)。数据来源:美联储经济数据库(FRED)新浪财经:美联储已经宣布停止升息,并表示如果必要可以降息。目前市场降息预期不断升高,一旦开始降息,会对美国经济有促进作用吗?

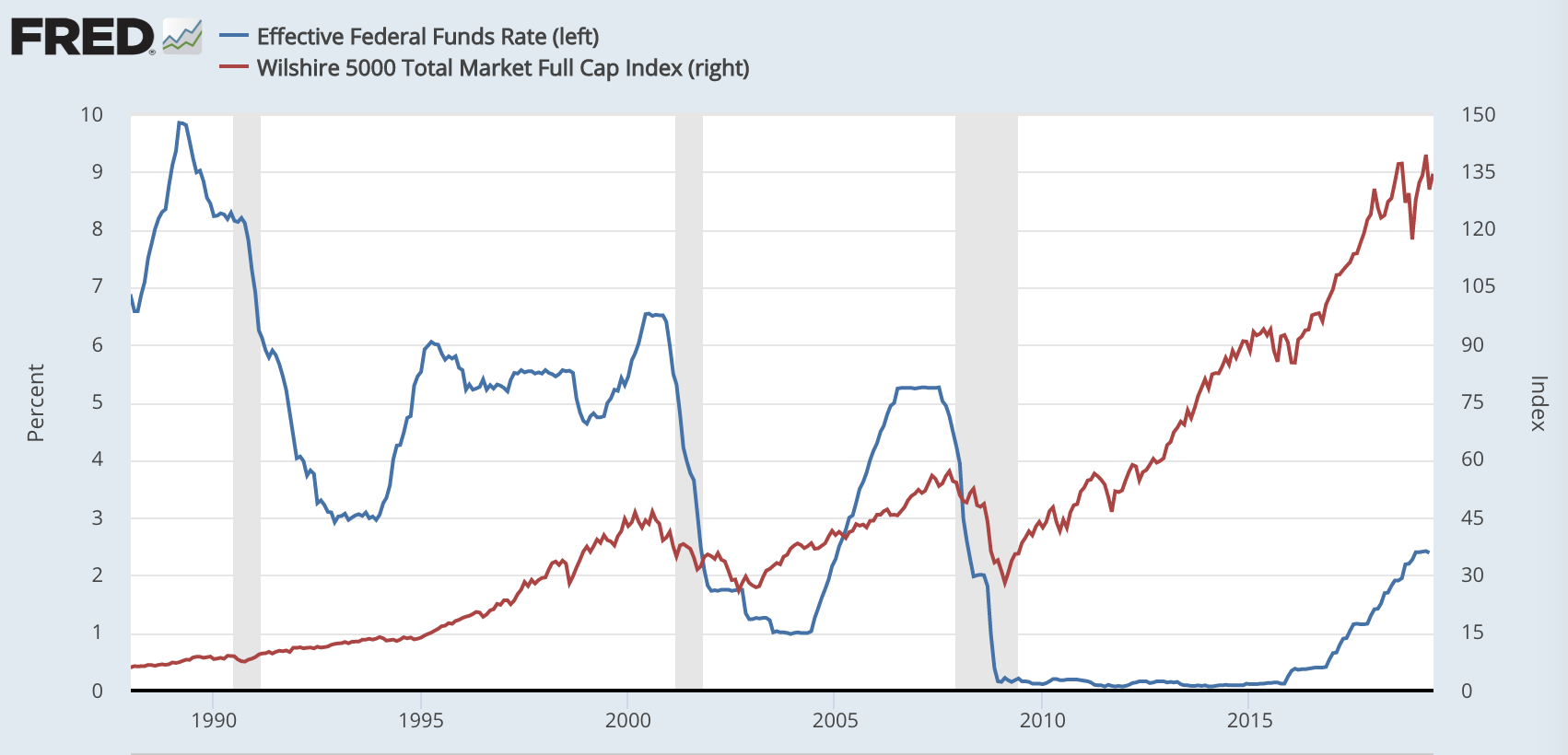

黄郁葱:首先,历史数据显示,在经济周期晚期的降息,对于扭转经济危机无补于事。由下图可见,历次经济危机前夕,美联储见势不妙均实施急速降息,但也无法阻止股市大跌和危机爆发。

蓝色为美联储基准利率,红色为美国股市Wilshire 5000全市场股票指数。数据来源:美联储经济数据库(FRED)

蓝色为美联储基准利率,红色为美国股市Wilshire 5000全市场股票指数。数据来源:美联储经济数据库(FRED)其次,在这些危机期间,美联储降息幅度超过5%才阻止住经济和股市的下滑。如今的联储基准利率不到2.5%,没有多少下降空间。一般来说,企业家对投资回报率的期望至少会在10%以上,而一项针对CFO的调查显示,至少要2-3%以上的利率变化才会影响CFO的投资决定。目前如此有限的降息空间,将使货币政策更加苍白无力。

况且,美国企业目前缺的是需求,并不是产能,更不是现金。这使得降息对投资的刺激效果再打折扣。因为对经济前景没有信心,企业把前期量化宽松(QE)和近期减税带来的大量现金主要用来回购自身股票,增加每股收益(EPS),而并非用于生产投资。当然,降息可以在一定程度上缓解消费者沉重的债务负担,但也是杯水车薪。因此,降息最多只能略微延缓危机的到来,和过去一样无法阻止危机的爆发。

新浪财经:在没有足够降息空间的情况下,美联储或者美国政府可以通过量化宽松或其它财政政策来刺激经济吗?

黄郁葱:QE对实体经济作用有限,而财政政策虽然更加有效,但目前受到限制难以大力实施。

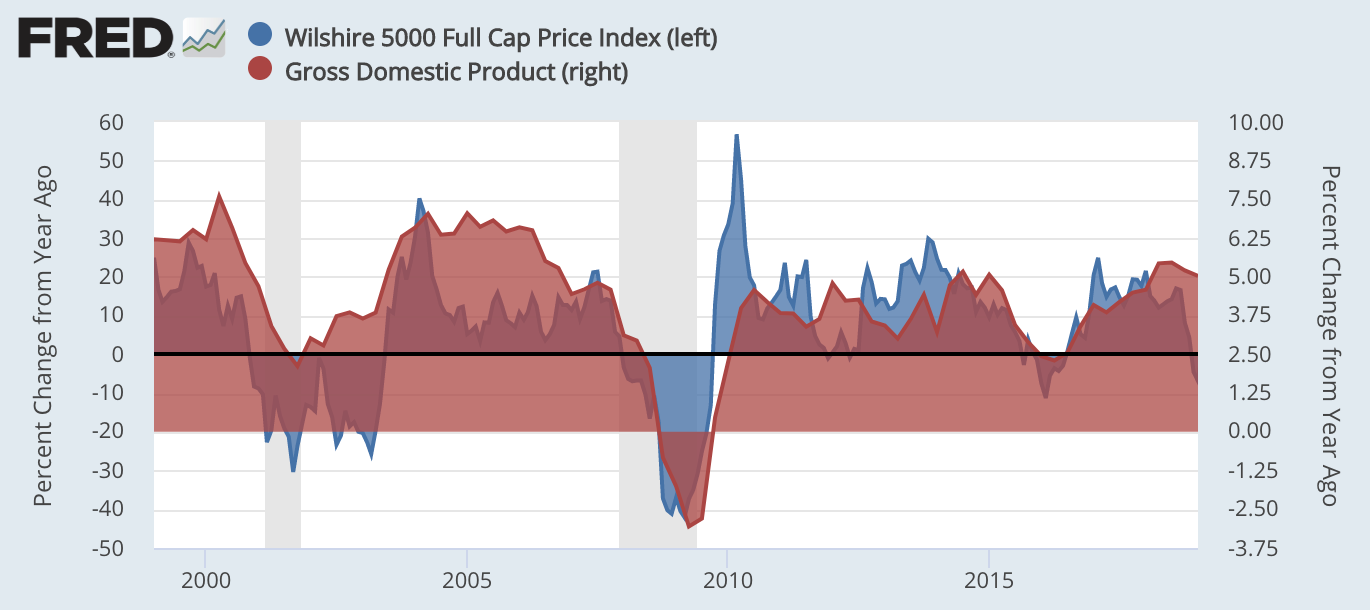

首先,QE的本质是劫贫济富并非推动实体经济。2008年金融危机爆发后,美国政府对金融体系注入大量流动性,使其免遭崩溃。但后来的QE,通过美联储在市场上购买债券,表面是压低利率以促进投资和就业,但实际上是给富人的福利,而且谁有钱而拥有债券多,美国政府就给谁钱。因此,这些资金大部分没有进入实体经济,而是被导向了股市、债市和房市,使得这些资产价格大涨,经济却复苏乏力。从下图可见,过去10年与前一个10年相比,股市同比增长率(蓝色)显著上升,而名义GDP同比增长率(红色)却明显下降。相比之下,普通人没有大量的股票、债券,只能看着自己的存款在银行因零利息而缩水。

蓝色为Wilshire 5000全股指数同比增长率(左),红色为名义GDP同比增长率(右)。数据来源:美联储经济数据库(FRED)

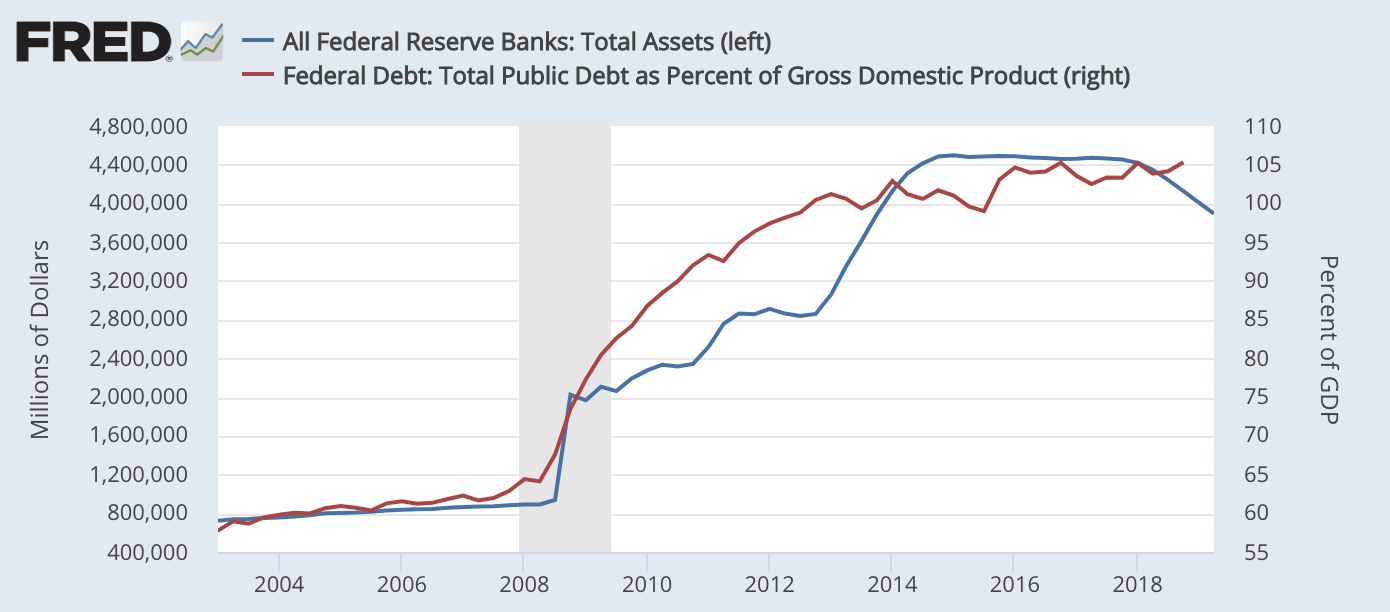

蓝色为Wilshire 5000全股指数同比增长率(左),红色为名义GDP同比增长率(右)。数据来源:美联储经济数据库(FRED)其次,美联储QE能力远不如前,使得QE对实体经济本来就有限的作用更加微不足道。2008年危机后,美联储由于救市资产负债表大幅膨胀,由2008年危机前不到9000万美元,增长到2014年的4.5万亿美元(见下图)。尽管美联储从2018年初开始缩表,但目前依然超过3.8万亿美元,因此可利用的QE空间也大为缩小。

蓝色为美联储资产总量(左),红色为美国政府负债占GDP比率(右)。数据来源:美联储经济数据库(FRED)

蓝色为美联储资产总量(左),红色为美国政府负债占GDP比率(右)。数据来源:美联储经济数据库(FRED)另一方面,美国的财政政策也难以发挥效力。首先,特朗普所说的财政政策刺激,其实主要是指给富人减税,民众的福利则是要大力削减。虽然减税使百姓们也拿到一定零头而增加了少许消费,但大部资金被富人拿去投入资产市场,因此对实体经济促进不大。同时,减税使得国库亏空,目前美国政府负债与GDP的比率也由2008年危机前的60%上升到目前的105%(见上图),因此财政政策空间也更为有限。

尽管基建和福利等财政政策要比货币政策更加立竿见影,但实施的可能性不大。因为基建和福利的资金需要通过税收或者发债的手段从富人手中获取。目前加税是不可能的,而发债也会引起通胀。通胀尽管可以降低百姓和企业负债,但会让作为债权人的富人的财富缩水。诺贝尔奖获得者、经济学家克鲁格曼(Paul R. Krugman)过去10年内一直尝试劝说美国政府加大国家福利和投资以促进经济,但他的意见从未被采纳。

可以说,现在的美国政府在货币和财政政策上均弹尽粮绝,难以扭转经济危机逼近的趋势。而美国股市也会在危机前开始崩盘,并且殃及全球市场。

(线索Clues / 李涛)

👉CIO Insights:

👉编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)