牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

富兰克林邓普顿(FTI)(BEN)固定收益团队执行副总裁、首席投资官Sonal Desai博士对现代货币理论(Modern Money Theory)提出了观点鲜明的批评。她认为这一理论被鼓吹者利用来主张取消政府预算限制,为民粹主义煽风点火,这会引发两种风险,与投资者息息相关。

以下为Sonal Desai的观点原文:

现代货币理论(MMT)

现代货币理论(Modern Money Theory)受到了一系列重量级人物的严厉抨击,包括前美国财政部长Larry Summers、前国际货币基金组织(IMF)首席经济学家Ken Rogoff、诺贝尔奖得主Paul Krugman和斯坦福大学的John Cochrane。它变成了一个无法绕开的话题。此外,若有任何事能让Cochrane、Summers和Krugman等风格各异的经济学家共聚一堂,都值得关注。

如果你想了解更多关于现代货币理论的知识,请注意:相关书籍和文章纷繁复杂,甚至连美联储(Fed)主席鲍威尔(Jerome Powell)也承认,很难确切说明现代货币理论究竟是什么。新经济视角(New Economic Perspectives)网站提供了入门介绍,但也有52篇博客文章之长。该理论一位主要拥护者Stephanie Kelton在最近的CNBC视频中进行了更为清晰简洁的概述。(她是石溪大学(Stony Brook University)经济学教授,在2016年Bernie Sanders竞选总统时担任顾问。)

我认为,现代货币理论擅长伪装自己;它表面上是一套合理的原则,之后却演变成危险的政策理念。因此,现在许多著名的经济学家已无法对其视而不见,而更多地是感到担忧。

现代货币理论的基本原则是:(1)政府对本国货币发行具有垄断性;(2)与家庭或企业不同,政府没有预算限制;因为可以印制货币,所以它的钱永远花不完;以及(3)只有过度通货膨胀才会限制政府的开支能力。

现代货币理论的拥护者认为,政府应该设定公共开支和税收,以最大限度创造就业机会以及带来稳定、温和的通货膨胀。大多数主流经济学家都同意这一点。Stephanie Kelton称,确切地说,一个政府如果在教育、基础设施、和研发领域的投资背负大额预算赤字,就可能会促进长期增长,因而,在此过程中积累的债务就不成问题。大多数主流经济学家无法否认这一点。

然而,在这层伪装下的事实却是:对现代货币理论来说,不用担心公共债务,这无关紧要。

现代货币理论的拥护者指出,日本的债务占国内生产总值(GDP)比率是240%,且没有通货膨胀;他们认为,日本给我们上了非常重要的一课,要对其“见贤思齐”。(他们也许是唯一将日本视为模范的人。)

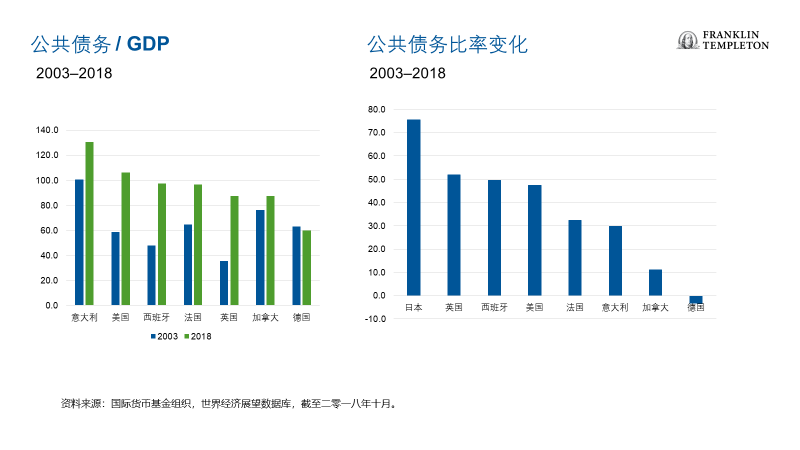

过去十五年来,已发展经济体的公共债务占国内生产总值的比率已经大幅上升,仅德国除外。

主要国家公共债务/GDP与公共债务比率变化(来源:IMF、FTI)

主要国家公共债务/GDP与公共债务比率变化(来源:IMF、FTI)我们是否应为此担忧?大量债务需要展期,新的赤字需要融资。这意味着将新增大量政府债券供给,或将迫使私人投资退出。此外,政府还需要花费更多开支,以支付债务利息。

过去几年来,量化宽松(QE)抑制了债务成本。2008年至2016年期间,尽管美国的公共债务增加,其偿还债务的成本仍有所下降。

美国利息支付与公共债务(来源:圣路易斯联储、FTI)

美国利息支付与公共债务(来源:圣路易斯联储、FTI)但这是一种反常现象。自那以后,债务的利息支付已有所增加,假设利率如我预期般继续上升,它们还将随之攀升。

现代货币理论的拥护者会辩称这也不重要,大可以进一步扩大赤字,并发行更多债券。如果投资者对政府债券的兴趣减弱,可以让央行介入,为赤字接盘。

因此,现代货币理论可以证明,任何额外的政府开支都是合理的。普及免费教育和医疗保健,即使不愿工作的人也能获得有保障的收入,等等。而实现这些不再需要提高税收,而是通过发行更多债券来融资,可能由央行来埋单。毕竟,政府永远不会缺钱用,因为它就是印钞机。底线是不会引起通货膨胀。但现代货币理论的拥护者声称,对美国来说,通货膨胀从不会构成严重风险。Stephanie Kelton在视频中称,“真的很难相信”对商品和服务的过度需求将构成美国的通货膨胀问题。因此,政府应该大手大脚地花钱,而美联储应该做好为赤字接盘的准备。

有人会以最近尝试这条路线的委内瑞拉作为反例,毕竟该国并不那么成功。而现代货币理论的拥护者们会反驳说,美国和委内瑞拉或和其他任何国家都不同,因为美国可以印美元(DXY)。他们声称,美元是全球储备货币,世界其他国家会一直需要更多的美元。借用美国前财政部长John Connally的话来解释——我们花的钱,你们的麻烦。而事情并不总是如此,他们选择掩耳盗铃。世界其他国家主动选择美元作为全球储备货币,正是因为数十年来美国采用的提振增长、负责任的政策使其成为最强劲的经济体,而美元是支持这一经济体的稳定货币。如果美国的政策发生重大变化,世界其他国家可能会转向其他储备货币(一些竞争对手已跃跃欲试)。若是认为美元作为全球储备货币是美国自己的选择,就大错特错了。

如果你认为过度政府开支的唯一潜在风险是需求驱动的通货膨胀,且这种情况绝不会再发生,那么公共开支的唯一天花板便是政客对如何花钱的想象力。

这样一来,你就会不管不顾,忽视经济的供给侧,低估过度的政府开支对激励和资源分配所造成的损害。预算约束的最大好处就是能让你集中精神,迫使你努力思考,钱花在哪里最合适。

这就是现代货币理论的危险之处。

现代货币理论称政府没有预算限制,打着“理论派”的旗号,为民粹主义煽风点火。

在美国和欧洲,政客们日益倾向于提供简单、轻松的解决方案:退出欧盟(脱欧);说服欧盟让你花更多钱,如“国民收入保障”(意大利);排斥外国劳工,让政府为所有人提供免费的医疗保健和教育(美国)。

这引发了两种风险,这与公民和投资者息息相关。

首先,在教育、基础设施和公共开支上回避艰难选择,将会削弱已发展经济体的长期增长潜力,而原本技术进步可帮助我们提高生产率。这将直接影响金融资产的表现,并将加剧地缘政治紧张局势,而其已造成显著的市场波动(VXXB)(EVIX)。

第二,由于政客和选民对后果漠不关心,并且热衷于使用现成的政策,出现严重错误的风险将呈指数级上升。这可能引发重大的主权债务危机、新的金融危机、通货膨胀的飙升或是一个主要经济体的长期衰退。虽然这些只是尾部风险,但随着政策提案的分布向长尾和肥尾扩张,此类风险的发生率也相应增加。

因此,作为投资者,我们应该像Cochrane、Summers、Rogoff和Krugman那样,对现代货币理论的兴起有所忧虑。

(编者注:文中提及的具体基金产品不代表富兰克林邓普顿的投资建议。点此使用投资组合分析工具)

(线索Clues / 李涛)

👉编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)