牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

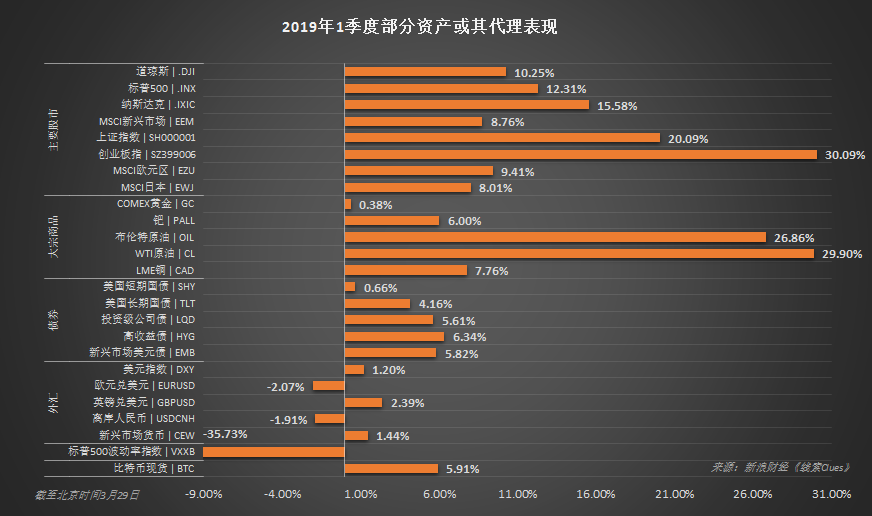

2019年第一季度部分资产或其代理表现(图片来源:《线索Clues》)

2019年第一季度部分资产或其代理表现(图片来源:《线索Clues》)2019年第一季度,全球主要市场涨多跌少,风险资产持续活跃。点此使用更多分析工具。

具体来看,主要有以下几个表现:

●中国A股涨幅居前

截至3月29日收盘,上证综指(000001)收报3090.76,季度累计涨幅23.9%,一扫去年颓势。其中,1月、2月、3月涨幅分别为3.64%、13.79%和5.09%。

股指上涨伴随着成交额的快速上升。2月末以来,沪深两市日成交额多次突破1万亿元,接近2015年11月水平。

第一季度,小盘股表现领先于整体市场。创业板指(399006)季度涨幅超过35%,权重蓝筹上证50(000016)涨幅接近24%。

科创板提速。截至3月28日,上交所已公布了三批受理名单,合计19家公司,受理速度超出市场预期。业内人士普遍认为,随着科创板不断推进,对成长板块和优质独角兽企业的估值提升值得期待。未来随着受理企业不断增加,资本市场尤其是围绕科技行业,将形成持续性投资机会。

●能源板块引领反弹

受益于以沙特为首的石油输出国组织(OPEC)成员国的坚定减产,国际油价一季度迎来大幅反弹。

截至3月28日(周四),国际基准ICE Brent原油期货(OIL)主力合约收于67.31美元,季度涨幅接近27%。美国NYMEX WTI原油期货(CL)主力合约收于59.51美元,涨幅接近30%。

此外,全球股市(VT)持续反弹等积极因素,也缓和了对原油需求持续下滑的担忧。去年四季度,这一因素曾导致油价快速下行。

伴随油价回暖,3月28日,美国总统特朗普再次批评OPEC,称油价“太高”,该组织应增加产量。这是今年来特朗普第二次发表推文敦促OPEC。与以往不同的是,去年特朗普的批评导致沙特石油政策迅速出现逆转,而今年迄今OPEC对特朗普的呼吁置若罔闻。

3月26日,中国原油期货上市一周年之际,上期所(SHFE)正式对外发布原油期货价格指数。相关负责人表示,下一步将深化与证券交易所合作,推进原油ETF等创新产品上市。

●美国科技板块大涨

据“ETF精选”数据,一季度,由标普500成分股组成的板块中,科技板块(XLK)涨幅最大,达到19.38%,其次为房地产(XLRE)、工业(XLI),分别为16.84%和16.49%。

去年12月,因投资者担忧长达10年的美股牛市行将结束,纷纷抛售科技股和“FAANG”股票。

但美联储(Fed)1月释放出短期不会大幅加息的信号,消除了华尔街的最大忧虑。此外,有分析指出,很多投资者对国际贸易形势越来越有信心,也为大型科技公司今年的盈利预期增长打开了大门。乐观的市场分析认为,企业的实际盈利可能不会像很多卖方分析师所认为的那样出现下跌。

半导体(SOXX)一季度上涨20.8%,内存价格大幅下跌令该板块波动剧烈。集邦咨询半导体研究中心(DRAMeXchange)近日指出,受库存过高影响,DRAM第一季合约价跌幅持续扩大,整体均价已下跌逾20%。然而价格加速下跌并未刺激需求回温,预计在库存尚未去化完成的影响下,DRAM均价跌势恐将持续至第三季。

但三星电子3月末表示,目前的疲软是内存行业的低点,需求和价格将在下半年改善。

此前公布的季报显示,三星、美光(MU)、SK海力士等公司的营收及盈利均出现暴跌,为此他们已决定削减今年的资本开支,减少产能。

在全球经济方面,增长放缓在一季度逐渐取得共识。困扰市场的不确定性因素本季继续发酵。其中,又以欧洲经济增长放缓为甚。

27日,欧洲央行(ECB)行长德拉吉(Mario Draghi)表示,欧元区经济增长放缓势头已延续到2019年,世界贸易持续疲软正严重影响欧元区制造业。但他同时安抚称,外部需求下降并不一定预示着严重衰退的到来。

伴随对经济和通胀预期的显著下调,在本月初召开的货币政策例会上,欧央行释放出可能推迟加息的信号,预期在2019年年底前不会加息。此前,欧洲央行一直预期“2019年夏天前不会加息”。

在3月议息会议记者会上,德拉吉表示,决定将2019年的经济增长预期下调至1.1%,而去年12月(三个月前)的预期是1.7%。彭博社指出,增长预期的削减幅度,创欧央行推出量宽政策以来最大。欧央行还将2019年通胀预期从1.6%下调至1.2%,更加远离官方“低于但非常接近2%”的目标。

德拉吉特别提到了欧元区经济面临的三大风险,分别是英国硬脱欧、更为疲软的制造业活动和意大利经济去年底进入技术性衰退,以及中国等外围市场的经济增速放缓,担心会影响欧元区出口势头。

彭博社经济学家Jamie Murray团队认为,欧央行决策显示正在严肃对待欧元区经济放缓的现实。

当周,以发达国家为主要成员的经合组织(OECD)发布报告指出,紧张的贸易局势和政治不确定性使得全球经济承受的压力甚于预期,欧洲展望尤为黯淡。

美银美林(BofAML)3月中发布的基金经理调查(FMS)显示,基金经理们有史以来首次将看跌欧洲股市(EPV)列为“最拥挤交易”。而做多新兴市场和做多美元则分列榜单的第二和第三位。

美银美林(BofAML)月频基金经理调查(FMS)“最拥挤交易”榜单变化(图片来源:BofAML)

美银美林(BofAML)月频基金经理调查(FMS)“最拥挤交易”榜单变化(图片来源:BofAML)除欧洲经济放缓以外,全球经济增长也不容乐观,市场尤为关注美联储的态度和看法。

本季,美联储分别于1月和3月召开议息会议,会议的基调均为“鸽派”,且今年“不再加息”的态度趋于明确。

3月联邦公开市场委员会(FOMC)会议声明承认,经济活动增速较去年第四季度有所放缓。在能源价格下降拖累下,过去12个月整体通胀率有所下滑。

美联储更新了经济预测摘要(SEP),预计2019年和2020年美国经济增长预期中值在2.1%和1.9%,低于去年12月预测的2.3%和2%,不过维持2021年经济增长预期中值在1.8%。

从会后公布的联邦基金利率预测“点阵图”(dot plot)看,多数美联储官员预计今年不会加息。点击查看详情。

同时,美联储表示有意从5月开始放缓资产负债表缩减步伐,并计划9月底结束缩表计划。去年12月的FOMC会议上,“缩表”问题曾引发轩然大波。

一季度,3个月、2年期及10年期美债收益率走势(图片来源:《线索Clues》)

一季度,3个月、2年期及10年期美债收益率走势(图片来源:《线索Clues》)美联储的超预期“鸽派”,也引发了市场关于美国经济增长放缓的担忧。上周五,美国10年期与3个月期国债收益率利差自2007年以来首次出现倒挂。

收益率曲线倒挂被广泛认为是美国经济衰退的可靠预兆。Bianco Research数据显示,在过去50年里,3个月/10年期国债收益率曲线倒挂持续10天以上共发生了7次,平均311天后出现经济衰退。

但是,包括美联储官员在内的人士也表达了不同看法。28日,美联储“三号人物”、纽约联储主席威廉姆斯(John Williams)表示,他非常密切地留意美债收益率曲线。历史上,收益率曲线倒挂曾预示过经济衰退,但当前不可能发生那样的情况。威廉姆斯认为,美国经济状况非常良好。他说,经济学家并不擅长预测经济衰退。经济正在放缓至可持续增长的水平。他并未看到2019年和2020年衰退风险的增加。

美联储前任主席耶伦(Janet Yellen)近日也表示,美国国债收益率曲线倒挂可能表明需要在某个时候降息,而并不意味着经济衰退。

此外,对于本次“倒挂”,也有声音认为或将有助于股指继续走高。

摩根大通宏观定量及衍生品研究全球主管Marko Kolanovic近日在报告中写到,尽管收益率曲线反转被视为一个可靠的衰退指标,但它往往也预示着股市将迎来一段强劲的回报期。

对于股市可能走强的理由,Kolanovic表示,在(收益率曲线)反转后,美联储往往会停止加息或开始降息,鉴于10年期国债收益率较低,投资者将资金重新配置到股票上,而股票市盈率往往会更高。因此,股市的表现往往异常强劲。

这一结论似乎获得了“股神”巴菲特(Warren Buffett)的呼应。28日,巴菲特在接受采访时表示,如果利率下降,股市的魅力将提高;作为长线投资,债券收益率跌得越多,股票吸引力将越大。

巴菲特也指出,伯克希尔-哈撒韦(BRK)旗下铁路公司BNSF的放缓,正发出美国经济增长放缓的信号,但他补充称,部分数据可能受季节因素扭曲,比如天气。

除上述因素以外,英国脱欧、中美贸易磋商等事件进展也将对后市产生影响。

英国未能在原定的3月29日脱欧。目前,英国首相特蕾莎-梅(Theresa May)正加紧在议会中斡旋,甚至不惜以“相位”换取下院对脱欧协议的通过。

渣打银行指出,受脱欧进程拖累,英镑(GBP/USD)成为近期表现最差的外币之一。

中美贸易磋商继续推进。商务部新闻发言人高峰28日介绍,近期刘鹤副总理就中美经贸问题和美方举行了多轮电话磋商,取得一些进展,有大量工作有待完成,美方代表团已于28日抵京,29日双方全天进行磋商。下周刘鹤副总理将访问华盛顿与美方举行第九轮中美经贸高级别磋商,目前双方团队正在全力以赴进行认真谈判,朝着落实两国元首重要共识的方向努力。

(线索Clues / 李涛)

👉编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)