文/新浪财经意见领袖专栏作家 林采宜

2019-2040年,人口红利的逐步消退意味着劳动就业人口增速逐年放缓、老年人口比例逐步上升。依赖于现收现付制、代际转移的社会保险基金体制将面临严重的收支缺口。

核心观点:

1. 城镇职工基本养老及医疗保险在我国社会保险基金收入中占80%。2014年以来,城镇职工基本养老保险收支缺口不断扩大,征缴保费不足以覆盖当年支出,导致财政补贴不断增加。

2. 根据联合国2017年预测数据推算,至2040年,我国15-59岁人口比例将降至56%,60岁以上人口比例将增至30%。在维持财政补贴不变的情况下,城镇职工养老保险的本年结余及累计结余资金可能将分别于2020年、2024年出现亏空。

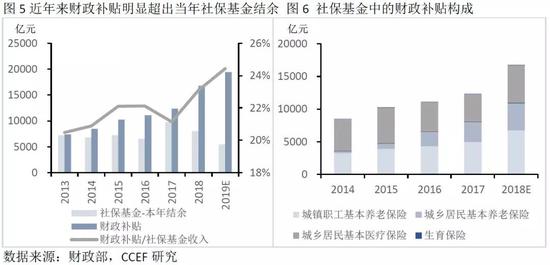

3. 受人口老龄化加剧和人口流动不均衡等因素的影响,我国部分省份的社保基金收支平衡压力较大,依托于各级财政补贴的程度也在逐年扩大。2015-2018年全国一般公共预算收入增长23%,而财政用于社会保险的补贴增长64%。2018年社保基金的财政补贴达1.68万亿,占当年公共财政支出的7.6%,而根据2019年的预算草案,这一比例已升至8.3%。

4. 随着未来社保基金缺口的不断扩大,完全依靠财政补贴的模式将难以为继。未来划拨国有资本充实社保基金、提高养老金投资收益、适当延长退休年龄、延长养老金缴纳时间以及推进个人退休金计划将是政策方向。

一、我国社保基金缺口构成

1.1、我国社保基金的收支结构

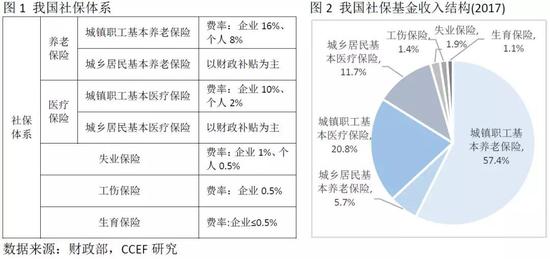

我国社会保险体系由五部分构成,养老保险、医疗保险、失业保险、工伤保险以及生育保险。按照最新的社保缴费比例,养老保险和医疗保险是其最主要的构成部分,占比95.6%。同时从缴纳人群来看,养老和医疗保险又可分为城镇职工和城乡居民两类,城乡居民基本养老保险和基本医疗保险收入来源主要以财政补贴为主,城镇职工基本养老保险和基本医疗保险主要以企业和个人缴费为主(详见图2)。

1.2、我国城镇职工养老及医疗保险基金的收支现状

我国社会保险基金采取的是“个人账户与社会统筹”相结合的运作模式。其中社会统筹部分实施的是现收现付制,以代际转移方式促进社保基金的社会再分配。个人账户部分则实施基金积累制。我国城镇职工基本养老保险收入中征缴保险费约占85%,财政补贴约占15%。自2014年起,征缴保险费已经不足以支付当年支出,财政补贴的占比逐年增加。城镇职工基本医疗保险基金总体收支情况目前暂未出现缺口,但随着老龄化人口的增加以及医疗费用的快速上涨,基金收入增速低于支出增速的倾向开始逐渐显现,医保蓄水池将来出现“枯水期”在所难免。

1.3、当前社保缺口主要依靠财政补贴弥补

自2013年开始,我国社会保险基金每年的征缴收入不足以覆盖其当年支出,依靠政府财政补贴来补足缺口。同时,随着社保缺口的逐年增加,财政补贴也在不断增加,2018年财政补贴同比增速达35.8%。从2019年预算安排来看,财政补贴将增至1.95万亿,占当年社保基金收入的24%。从财政补贴结构来看,主要流向三类领域,城镇职工基本养老保险(40%)、城乡居民基本养老保险(25%)、城乡居民基本医疗保险(34%)。后两项为实现社保全覆盖而设立,征缴收入有限,其支出长期依赖财政补贴。而城镇职工基本养老保险则是由于部分省份收不抵支,依赖财政补足缺口,随着未来老龄化人口的增多,这一缺口还将进一步扩大。

二、未来劳动力人口结构的演化趋势

2.1、目前劳动人口增速逐年放缓,老年人口占比逐年上升

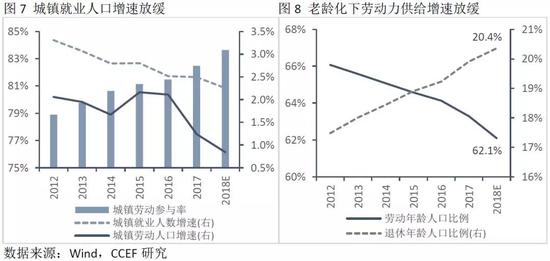

随着人口红利的逐步消退,劳动年龄人口和就业人口增速逐年放缓,城镇就业人口增速由2012年的3.3%放缓至2018年的2.3%,增量较上年减少77万人。与此同时,老年人口比例逐步上升。若按60岁以上男性以及55岁以上女性作为退休年龄人口估算,2018年,我国退休年龄人口比例增至20.4%,相应的劳动年龄人口比例降至62.1%。

2.2、从人口结构可预测我国劳动人口将从2040年开始下降

根据联合国2017年世界人口展望预测数据来看,我国人口将于2030年前后见顶,人口总数到达14.42亿后逐渐下降。至2040年,我国15-59岁人口比例将降至56%,60岁以上人口比例将增至30%。若按照劳动年龄人口*劳动参与率*城镇化率来估算未来的城镇就业人口,2019年以后我国城镇就业人口将保持0.5%左右的低速增长,并于2040年前后见顶,之后进入负增长模式。

三、城镇养老保险收支缺口测算

当前我国统账结合的养老保险采取的是一种代际转移的再分配方式,随着人口老龄化的长期趋势,养老保险将持续承压,面临供需失衡。由于老龄人口增多以及长寿风险增加使得养老支出不断扩大,而劳动力人口增长放缓甚至出现负增长将制约养老保险收入。

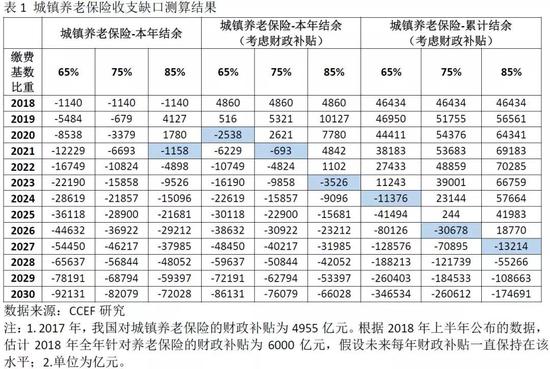

根据2018年中国企业社保白皮书,社保基数完全合规的企业仅占比27%,大多数企业通过最低基数(上年度社会平均工资的60%)、扣除奖金部分的固定工资以及内部分档等方式减少社保缴费基数。按照养老金征缴收入和缴费人数计算,我国2017年人均缴费基数为3.3万元,仅占上年城镇就业人员平均工资的62%;但随着社保统一交由税务部门征收,城镇养老保险的企业缴费比例下调3个百分点,预计未来缴费基数占上一年工资的比重应当有所增加。若假设其在2019年及以后分别保持在65%、75%、85%的水平下,测算相应的城镇养老保险结余情况。

若维持当前财政补贴水平,当缴费基数占上年工资水平分别为65%、75%、85%时,城镇养老保险基金出现亏空的时间分别为2020年、2021年、2023年。若再考虑累计结余资金,当缴费基数占上年工资水平分别为65%、75%、85%时,城镇养老保险基金出现亏空的时间分别为2024年、2026年、2027年(测算方法详见完整版)。

四、城镇医疗保险收支缺口测算

截至2017年末,我国共有11.77亿人参与基本医疗保险计划,远超过参与养老保险的9.15亿人,覆盖率达到85%。但近年来由于人口老龄化和医疗费用的快速上涨,部分地区出现了收不抵支的现象,医疗保险基金的可持续性受到挑战。研究表明,中国的卫生医疗总费用在进入老龄社会之后将快速增长,具有指数式增长的趋势。而根据现有的医保政策,退休人员不缴费,但其人均医疗消费却明显高于在职职工,在职/离退休职工比例的下降意味着医疗保险基金收不抵支将愈加严重。

2017年,医保缴费基数占上一年城镇就业人员平均工资的比重为78.5%,随着社保征缴体系的完善,其呈现出逐年上升的趋势。若假设其在2019年及以后分别保持在80%、85%、90%的水平下,城镇医疗保险基金当年结余出现亏空的时间分别为2024年、2026年、2027年。若考虑累计结余资金,则城镇医疗保险基金出现亏空的时间分别为2030年、2033年、2035年(测算方法详见完整版)。

五、政策预期

受人口老龄化加剧和人口流动不均衡等因素的影响,我国部分省份的社保基金收支平衡压力较大,依托于各级财政补贴的程度也在逐年扩大。2015-2018年全国一般公共预算收入增长23%,而财政用于社会保险的补贴增长64%。2018年社保基金的财政补贴达1.68万亿,占当年公共财政支出的7.6%,而根据2019年的预算草案,这一比例已升至8.3%。

根据上述测算,随着人口结构的变化,未来10年间这两类社保基金将面临越来越大的亏空风险,完全依靠财政补贴的模式难以为继。因此,延长退休年龄、延长养老金缴纳时间、增加养老金投资收益、划拨国有资本充实社保基金、推进个人退休金计划将是未来政策的努力方向。

5.1、划拨国有资本充实社保基金

自2017年起,我国开始计划划转部分国有资本充实社保基金,以保障社保基金长期可持续发展。2018年我国完成18家中央企业股权划转,划转规模达750亿元。按照现有的国资规模估算,若以10%的划转比例,未来国资股权划转规模最大可达8.7万亿元。国资划转社保,不仅将减轻企业缴纳社保费的压力,还可以通过其划转股权的分红收入使得社保基金具有稳定的资本来源,以应对未来社保基金的收支缺口问题。

5.2、扩大养老金投资范围,提高养老金投资收益

适当增加养老保险入市比例,逐步扩大养老基金投资范围,将有效促进养老金保值增值。自2015年起,我国对养老基金实行中央集中运营、市场化投资运作,由省级政府将各地可投资的养老基金归集到省级社会保障专户,统一委托给社保基金理事会投资。截至2018年底,累计已有17个省区市委托投资基本养老保险基金8580亿元。至2017年末,我国基本养老保险基金累计结存5.02万亿元,养老金委托投资规模仅占基金累计额的15%,养老金入市比例仍有提升空间。

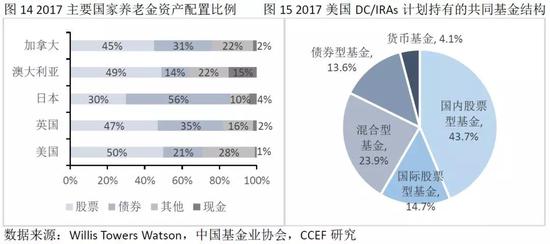

同时,为增强养老保险基金保值增值能力,应逐步扩大养老基金投资范围,适当提高养老金投资收益率。2017年,我国首次基本养老保险基金运营投资收益率为5.23%,相较于过去十年间社会保障基金运营的8.44%的年化收益率仍有一定的提升空间。这主要由于当前我国基本养老保险基金限于境内投资,并以稳健型的债权类资产为主,股票等权益类产品合计不得超过资产净值的30%。而从其他主要国家的养老金投资比例来看,约有40%-50%的比例投资于权益类资产,同时作为美国养老金体系主要支柱的DC计划和IRAs计划,约有50%的资金投向美国共同基金,并倾向于持有股票类资产。未来可尝试在控制投资风险的同时,适当增加部分权益类公募产品的投资,增强养老基金的保值能力。

5.3、适当延长退休年龄

从美日两国经验来看,美国实行的是弹性退休制度,不实行强制退休,正常退休年龄是66/67 岁,最早可提前至62岁,但鼓励在法定退休年龄之后退休,若延迟至70岁退休,可获得全额退休金的130%;日本则将养老金领取时间逐步推迟到65岁,每3年提高1岁,男性从2013年开始到2025年结束,女性从2018年开始到2030年结束,同时日本政府也在考虑将实际的退休年龄从65岁提高到70岁。

若将我国女性55岁、男性60岁的退休年龄分别提高5岁。对于城镇养老保险基金,在维持当前财政补贴情况下,城镇养老保险基金出现亏空的时间将延长8年左右;若再考虑累计结余资金,城镇养老保险基金出现亏空的时间将延长10年左右。对于城镇医疗保险基金,在分别考虑本年和累计结余资金情况下,城镇医疗保险基金出现亏空的时间将延长4年左右。

5.4、延长养老金缴纳时间

目前,我国基本养老保险法定的最低缴费年限为15年,而从国际经验来看,日本英国等发达国家全额领取养老金的条件更加严苛。日本基本养老金所需的保险金缴纳时间长达25年,英国需缴满30年才能领取全额养老金,美国则为10年。同时日本政府还降低了加入养老保险的最低年龄,由以前的25岁降低到20岁,并规定在职养老金的对象(包括65-69岁的公司职工)也要交纳保险金。鉴于当前人均寿命的提高,适当提高基本养老保险的最低缴费年限至20年或25年,将有效扩大保险基金的来源。

5.5、适当增加个人储蓄养老资产比重

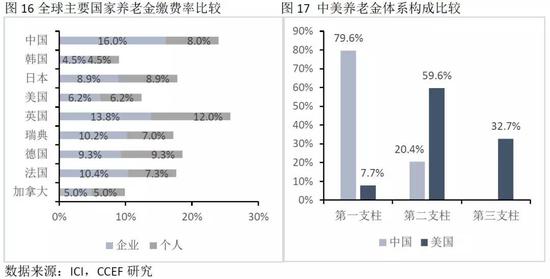

从发达国家建立的养老金体系来看,除政府养老金之外,以企业年金为代表的第二支柱和以个人养老储蓄为代表的第三支柱正逐步扩大。以美国为例,第一支柱的强制性保险计划仅占全部养老金资产的7.71%;第二支柱是美国养老金体系的主要构成,由雇主、雇员共同参与并自行选择投资组合,DC计划和DB计划共占比59.62%;第三支柱作为养老金体系的重要补充,由个人自行向IRA账户存入资金并依据其风险偏好选择投资组合,并享受税收递延优惠。

而中国的养老金体系过度依赖第一支柱,中国目前16%的企业缴费率相较于发达国家比例明显偏高,导致中国企业社保负担过重,这也进而导致企业年金的参与度不高。但受制于人口结构的变化,未来在养老金的安排上,需要减少现收现付制的比重,增加储蓄积累制的比重。2018年4月,我国也开始进行个人税延型商业养老保险试点,成立公募养老目标基金,筹划搭建个人储蓄养老体系。

(本文作者介绍:华安基金首席经济学家。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。