安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

[Ad] 美股大跌,如何对冲风险?来新浪理财大学,听陈凯丰《美股策略实操20 讲》,带你构建全球投资视野

| 线索Clues | 理性投资 |

经历了上周的“惊心动魄”,本周全球市场有所分化。美股延续狂泻不止,再发生2次熔断。国际油价续挫20%,伦铜跌超13%。外汇市场也伴随美元快速走强而出现剧烈波动。但本周以来,一系列救市效果也有所显现,欧洲主要股指跌幅收窄至5%以内。

本周,道指(.DJI)累计下跌17.35%,抹平特朗普2017年上台以来涨幅,上周跌幅为10.36%;标普500指数(.INX)跌14.98%;纳指(.IXIC)跌12.63%。三大股指均创下2008年以来最差单周表现。

华尔街的“恐慌指数”——Cboe标普500波动率指数(VIX)本周收报66.04,周中曾一度升至82.69,创下收盘纪录新高。远超19——这一指数的长期平均水平。

据美国美林3月调查显示,全球基金经理增持现金的净比例增加至41%,创该调查有纪录以来最大增幅,而股票持仓急降至35%,是2001年有数据以来最大跌幅。

全球股市(ACWI)多数下跌。美元定价的富时新兴市场指数ETF(VWO)周跌13.31%。非美发达市场方面,MSCI欧元区ETF(EZU)跌12.95%,MSCI英国ETF(EWU)跌16.49%;上述合约均连续五周下跌。MSCI日本ETF(EWJ)跌2.51%,连续六周下跌。

👉MSCI全球主要股指年初以来表现(YTD):

|

||||||||||||||||

亚太股市方面,沪指(000001)周五收报2745.62,周累计下跌4.91%,过去两周跌近10%。创业板指(399006)周跌5.69%。

数据显示,本周北向资金净流出高达337.70亿元,延续了上周净流出417.95亿元的态势。但周五尾盘净流出态势有所逆转,实现净买入16.87亿元。当日,国际指数编制公司富时罗素如期推进纳A扩容。此前,富时罗素宣布本次纳入(将A股纳入因子由15%提升至25%)分成两步实施,即3月20日收盘后生效的最后一批纳入实施原规模的四分之一,剩余四分之三将与2020年6月的指数评估一道实施。据估算,本次跟随指数的被动配置资金规模约70亿元。

同日,央行公布了最新一期贷款市场报价利率(LPR),1年期LPR为4.05%,5年期以上LPR为4.75%。两品种利率较上次不变,低于市场预期。

展望接下来的货币政策,交通银行金融研究中心副总经理唐建伟认为,相比美国及其他主要经济体,中国货币政策空间依然较大。预计年内LPR报价利率仍有15-30个基点的下调空间,全年仍可能定向或全面降准2-3次。相比而言,我国的货币政策仍处于正常操作区间,并不会大幅宽松,更不会搞大水漫灌式的量化宽松。

恒生指数周五收报22,318.81,周跌5.11%,上周跌幅为8.08%。日经225指数(513000)本周下跌5.07%,连续六周回落,跌幅超过30%。点此查看亚洲股市行情。

本周,油价、铜价以及国际汇市大幅波动。

外汇市场方面,美元流动性问题依旧困扰市场。美元指数(DXY)时隔三年重新站上100关口,最高触及103上方。

欧元兑美元(EUR/USD)本周重挫超过4%,刷新近3年低点,同时也录得2011年9月以来的最大单周下跌。除了和美元的负相关关系,防疫形式的严峻也令欧元遭遇抛售。当地时间周三,欧洲央行(ECB)紧急出台7500亿欧元的购债计划,一度使得欧元有所反弹,但市场认为这可能不足以应对经济衰退。

英镑兑美元(GBP/USD)周跌超过6%,创35年来新低。首相约翰逊(Boris Johnson)“群体性免疫”策略令市场的担忧情绪升温,此外约翰逊仍不打算延长脱欧过渡期,令市场对于无协议脱欧的预期进一步升温,加上市场继续囤积美元,一系列因素叠加使得英镑大跌。因此即使周四英国央行(BoE)近期第二次紧急降息15点,并承诺增加2000亿英镑购债计划,但是,英镑仍走势疲软。

美元表现强势,挤压了日元的需求。日元(USD/JPY)本周跌超4%。周一,日本央行(BoJ)紧急决议维持利率不变,但是将ETF购买购买扩大了一倍。

除上述主要货币,商品货币澳元(FXA)、加元(FXC)等也于盘中创出数十年来新低。本周国际油价延续暴涨暴跌,令市场人心惶惶。点此查看最近一周资金流入最多的外汇ETF。

|

||||||||||

周五,国际基准ICE Brent原油期货(OIL)主力合约收于29.35美元,周跌17.18%;美国NYMEX WTI原油期货(CL)主力合约收于23.59美元,周跌25.65%,周线创下1991年海湾战争以来最大跌幅,两合约均连续4周下跌。

美国总统特朗普周四称将在“适当时机”介入沙特和俄罗斯的价格战,俄罗斯随后表示不需要任何一方干预。油价在连续几天遭抛售后大幅上涨,但涨势并未持续。

美国高级官员周五表示,美国认为沙特计划加剧了新冠病毒疫情导致的全球经济崩溃,打算派遣一名高级官员赴利雅得数月,以努力推动能源市场稳定。此外,一位德克萨斯州监管机构的官员与OPEC秘书长巴尔金都(Mohammed Barkindo)讨论了全球减产的可能性。

国际能源署(IEA)和石油输出国组织(OPEC)发布联合声明称,若市场环境无法得到改善,发展中国家的油气收入今年将减少50%~85%,创逾20年低点。这可能产生“重大的社会及经济后果”,特别是对医疗和教育等重要领域的公共部门支出。

美国10年期国债收益率周五收报0.92%,较上周下跌2BP(0.02个百分点);隐含市场对短期利率预期的2年期美债收益率收报0.37%,较上周下跌12BP。

为缓解企业短期资金压力,17日美联储宣布推出商业票据融资机制(Commercial Paper Funding Facility),以支持信贷流向需要帮助家庭和企业。新政下美联储将通过特殊目的实体SPV从市场买入企业票据ma,其中包括对企业融资至关重要的无担保短期贷款。

18日美联储再次动用其紧急权利,宣布推出货币市场共同基金流动性工具(MMLF),美联储称MMLF将协助货币市场基金满足家庭和其他投资者的赎回需求,增强整体市场功能和对更广泛经济的信贷供应。此外美联储扩大了与9家央行的货币兑换计划,与澳大利亚、巴西、韩国、墨西哥、新加坡和瑞典各自达成不超过600亿美元的新互换安排,与丹麦、挪威和新西兰各自达成300亿美元的安排。

周五盘中,美联储连发两则公告“救市”,一是将其与欧央行等5家央行进行的7天期货币互换操作频率从每周提高至每天;二是扩大其资产购买计划至市政债券领域。

不过,华尔街对美联储拯救市场流动性的举措并不看好。花旗集团外汇分析全球主管Ebrahim Rahbari指出,货币市场流动性几无改善迹象。尽管全球主要央行20日宣布采取协调行动,但外汇流动性仍处于较低水平。金融市场的首要问题现在是信用风险,因此,解决危机状况需要吸纳信用风险。其还表示,外汇波动率一直在追赶其他资产类别的波动率。美元融资市场继续紧张,即使美联储采取了各种新措施,美国国债市场的流动性仍然很差,外汇和利率市场仍然有被迫抛售的迹象。无论采取何种政策,当前危机造成的经济损失将是巨大的,下周美国的失业救济申领人数可能会达到数百万。

降息成为了各国央行稳定市场的重要选择,本周包括澳大利亚、新西兰、印尼、巴西、南非等央行先后宣布下调基准利率。

3月20日,万亿资管巨头贝莱德和先锋领航集团提升部分债券ETF的赎回费率。近年来,ETF市场降费为主旋律,提费为罕见动作。市场人士认为,这可能传递了一个信号:美国债基的流动性到了非常紧张的时刻。点击查看债券类ETF近期资金流向。

专门跟踪全球基金资金流情况的机构EPFR数据显示,截至3月18日的七天内,全球债券基金的净赎回量共计1080亿美元,是前一周的四倍,创单周净赎回量纪录。

这表明,并不是只有流动性差的债基遭遇赎回,部分风险较低的投资级债券基金也遭遇了显著的净赎回。目前情况下,投资者着急赎回基金,换成现金。

本周,有“全球经济晴雨表之称”的期铜(CAD)一度下跌20%,周五收报4691.3美元,跌近14%。

周二高盛将其三个月期铜价格预测从每吨5900美元大幅调低至每吨4900美元。由Jeffrey Currie领导的该行分析师周二在一份报告中表示,尽管一旦疫情蔓延稳定下来,金融市场可能会反弹,但“大宗商品市场是现货资产,需求疲软和供应增加会打压铜价。”

COMEX期金(GC)主力合约周五收报1502.3美元/盎司,周跌0.95%,连续2周下跌。 铂金(XPT)本周累计下跌19.98%,创下史上最大周线跌幅。

📅下周将公布的重要数据、事项及提示有:周二,3月欧元区、德国、英国、美国Markit制造业、服务业PMI,2月美国季调后新屋销售;周三,3月德国IFO商业景气指数,2月美国耐用品订单;周四,英国央行利率决议,美国初请失业金人数;周五,2月美国核心PCE物价指数,3月美国密歇根大学消费者信心指数。

下周看点颇多,市场依旧关注疫情发展趋势。欧元区、德国、法国、英国、美国等主要经济体将公布3月Markit制造业、服务业和综合采购经理人指数PMI初值,这可能是首批直接反应疫情影响的关键数据,此前公布的3月欧元区、德国3月ZEW经济景气指数均大幅下滑。此外,英国央行利率决议,美国2月耐用品订单、新屋销售月率表现也值得关注。

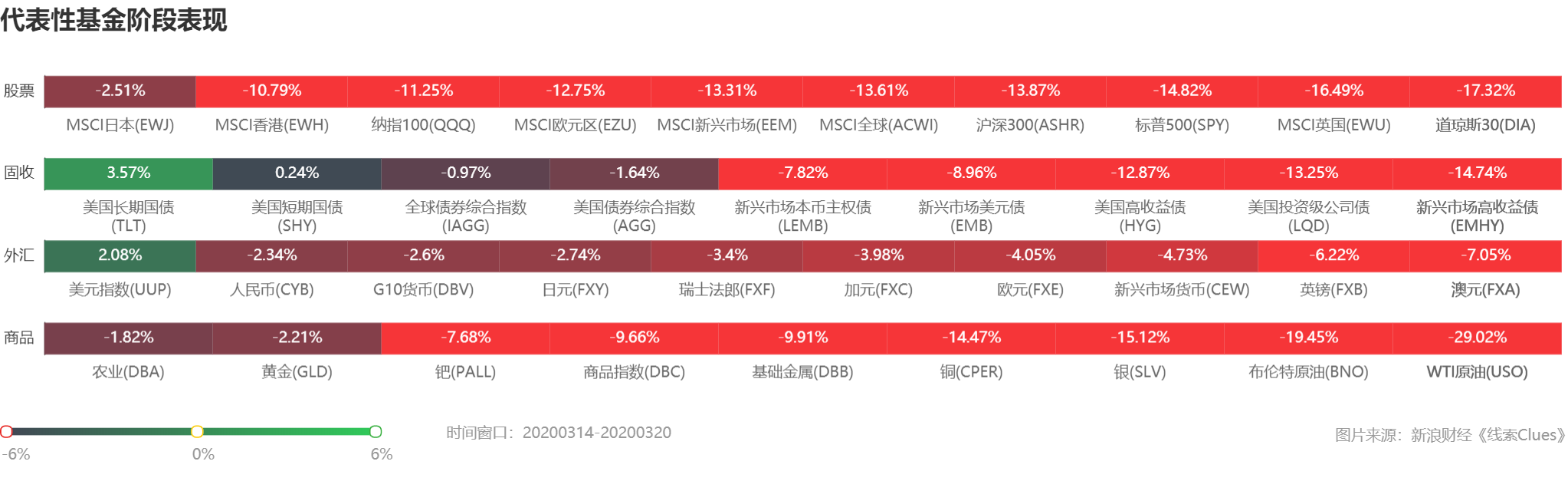

部分代表性资产本周表现 (图片来源:线索 Clues)

部分代表性资产本周表现 (图片来源:线索 Clues)👉资产价格年初以来表现(YTD)分类检索:

|

||||||||||||||||||||||||||||||||

(线索Clues / 李涛 实习编辑:樊文佳)

👉编辑精选:

责任编辑:鲁晗奕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)