【白酒浪头系列文章】:

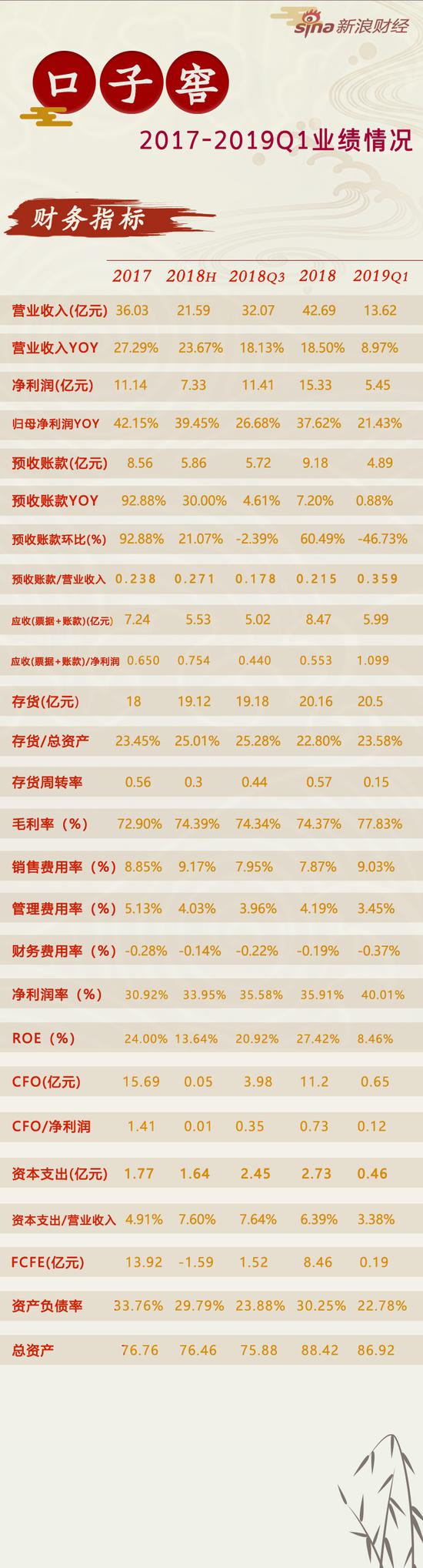

新浪财经讯 与金种子酒、迎驾贡酒等徽酒上市公司相比,口子窖2018年的业绩表现亮眼:2018年度,公司实现营业收入42.69亿元,同比增长18.50%;归属于上市公司股东的净利润15.33亿元,同比增长37.62%。

这背后,是口子窖在布局高端市场和拓展全国市场的路上狂奔的身影。

高端酒昔日被质疑为“跛腿”发展 今日成业绩引擎

口子窖年报认为,2018年业绩表现较好的主要包括消费升级,安徽省内市场及传统优势市场需求旺盛,公司高档产品销量增长及公司加大控制管理费等措施所致。

抛开加强管理等难以量化的因素,去年高端酒销售的增长,是口子窖业绩的主要支撑。

所言非虚,年报数据显示,口子窖高档白酒营收增速21.67%,贡献营收96%以上,中档白酒营收减少25.19%,低档白酒营收减少20.95%。

虽然这种几乎抛弃中低档酒,专供高档酒的作法备受媒体质疑其 “跛腿”走路,但借着白酒行业消费升级的“东风”,其在高端白酒领域的提前布局,确实让口子窖尝到了“甜头”。

方正证券(维权)食品饮料首席分析师薛玉虎对新浪财经表示,2018年以来,白酒行业呈现出继续向龙头集中的态势,高端和次高端表现突出,行业的机会也在这两大价格带。200-500元次高端是增速最快的价格带,其替代百元价位成为新商务主流价格带已经明确。

口子窖广告中最常见的红瓶41度口子窖20年型正好处于这个价格带附近。

而在诸多业内分析师看来,随着未来行业竞争的进一步加剧,白酒行业的这种价位升级和向头部公司集中的趋势会越来越明显,聚焦高端白酒和区域次高端白酒的企业将会持续获益。

对口子窖来说,除了布局高端白酒,其多年来苦心经营的全国化战略也开始初见成效。

全国化初见成效:省外营收增速反超省内

全国化布局几乎是所有二线酒企的执念。而除了少数几家头部企业能够顺利突破地域限制,实现全国化布局之外,绝大多数的二线酒企都囿于地域限制,即使每年砸入巨额推广费用,也难见其效。要知道,多年过去了,山西汾酒依然走在朝省内外营收5:5 的“小目标”迈进的路上。

对口子窖来说,2018年的年报透露出一些新的信息:全国化布局初见成效。

年报数据显示,2018年省内市场贡献营收占比约为84.3%,比上年增长17.45%,省外市场营收同比增长27.87%。而在2017年,省内市场贡献营收占比为85.7%,比上年增长30.94%,省外市场营收同比增长11.03%。

这个数据表明,省外市场的营收增速首次超过省内,这与口子窖在省外市场上倾斜资源分不开。

2018年全年,在口子窖2.12亿的广告支出中,全国性广告费用占比92.9%,地区性的广告费用只占了7.1%。

“随着行业分化的深入,现在更注重品牌和渠道共同驱动,传统的靠品牌驱动缺乏渠道的白酒品牌将逐步遇到瓶颈,进入低增长阶段,而同时具备品牌渠道优势的优质区域次高端龙头将会持续收益”薛玉虎表示。

在渠道方面,2018年,口子窖清理了部分经销商。其年报数据显示,省外经销商报告期内减少47个,增加33个,截至2018年度安徽省内经销商数352户,省外经销商234户。对此,口子窖解释称,公司在经销商合作上采取“市场共建,利润共享”的合作模式,对经销商分别从意识、实力、队伍、网络、管理五个方面进行全面动态考核管理,对不具备经营能力的客户会不定期进行梳理,采取优胜劣汰,对不具备发展潜力的经销商进行优化或淘汰,对空白区域市场具备经销商条件的客户进行考察后发展。

分析师:虽一季度营收增速下滑 但真实利润增速超预期

值得注意的是,在口子窖去年营收和净利润大幅增长的同时,经营活动产生的现金流净额却下降了28.63%,公司解释称,主要系上年实现的税金于本期缴纳所致。年报数据显示,去年一年,口子窖共计缴纳税金及附加6.8亿元。

有市场人士表示,因为缴纳税金带来的经营活动产生的现金流净额下降情理之中,如果一季度其经营数据继续恶化,或许就不简单了。

而其一季报数据显示,营业收入13.62亿元,同比增长8.97%,归属母公司净利润5.45亿元,同比增长21.43%。

对此,薛玉虎在研报中表示,口子窖2019年Q1表观收入增速仅有个位数,主要是公司春节旺季销售确认在2018年四季度,在排除平滑因素后,2019Q1+2018Q4的两季度收入利及润增速分别为13.4%、41.6%,收入增速在合理水平,而利润增速超预期。

值得一提的是,挣了钱的口子窖大手笔买入理财产品。年报数据显示,公司持有各种券商、银行、信托理财产品共计25.96亿元,其中未到期余额共计20.7亿元。其中自有资金21.16亿元,募集资金4.8亿元。

责任编辑:张仙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)