【白酒浪头系列文章】:

新浪财经讯 日前,金徽酒发布了2019年一季报,报告期内,公司实现营业收入5.14亿元,同比增长5.48%;归属于上市公司股东的净利润约1.09亿元,同比下降9.92%。

这是继2018年三季报之后,金徽酒再次出现净利润同比下降。金徽酒表示,今年一季度净利下滑的主要原因是本期原材料价格上涨导致营业成本增加。Wind数据显示,今年第一季度公司整体毛利率58.04%,相较于2018年第一季度的61.83%,下降了约4个百分点。

净利润增速大幅下滑

金徽酒坐落于甘肃省陇南市徽县伏家镇,是西北地区具有较高知名度和影响力的白酒生产企业,甘肃及周边地区是公司的基础市场。近年来,公司在持续发力省内渠道下沉、省外扩张及优化产品结构的同时,也面临着净利润增速放缓、毛利率下降、销售费用持续增加等问题。

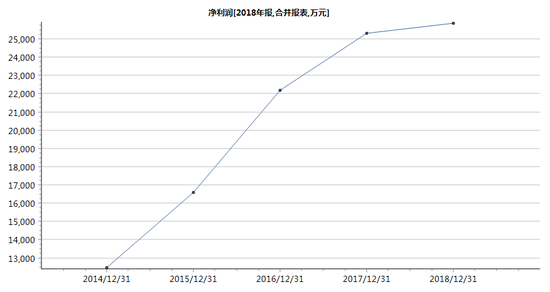

金徽酒近五年净利润变化 数据来源:wind

金徽酒近五年净利润变化 数据来源:wind 金徽酒近五年净利润增速变化 数据来源:wind

金徽酒近五年净利润增速变化 数据来源:wind虽然近几年金徽酒业绩一直在增长,但是从2017年开始,金徽酒净利润增速便开始大幅下滑。2016年,公司的净利润增长率达33.81%,在2017年和2018年,分别降至14.02%和2.24%。

与此同时,2017-2018年,金徽酒经营活动产生的现金流量净额连续两年下滑,下滑幅度分别达72.52%和21.96%。

在这背后,是金徽酒受到了成本端和费用端的双重挤压。Wind数据显示,与2014年的1.52亿元销售费用对比,到2018年底,该费用已增长到2.29亿元,四年时间增长超过50%。

金徽酒近五年销售费用变化 数据来源:wind

金徽酒近五年销售费用变化 数据来源:wind与此同时,受原材料提价、成本上升影响,2018年公司的销售毛利率比上一年减少0.71 个百分点 。

金徽酒近五年销售毛利率变化 数据来源:wind

金徽酒近五年销售毛利率变化 数据来源:wind据悉,金徽酒根据销售区域白酒市场结构、消费者购买能力情况等,将产品分为低、中、高三档,其中:低档产品指对外售价30元/500ml以下的产品,主要代表有世纪金徽二星、金徽陈酿等;中档产品指对外售价 30 元至 100 元/500ml 的产品,主要代表有世纪金徽三星、世纪金徽四星等;高档产品指对外售价在 100 元/500ml 以上的产品,主要代表有金徽十八年、世纪金徽五星、柔和金徽系列、金徽正能量系列等。

2018年,公司低档、中档、高档白酒毛利率分别减少12.47、0.81和1.90个百分点,低档和高档白酒盈利能力下降较多。

在优化产品结构方面,金徽酒则一直致力于提高公司高档酒占比,2018年高档酒的生产量同比提高了56.14%,销售量同比增长了36.08%,但高档酒的库存增长了62.11%。

数据来源:2018年年报

数据来源:2018年年报去年7大高管集体减薪

金徽酒登陆资本市场时间不算很长,于2016年3月在上交所上市,上市以来的股价表现并不如意。2016年7月,金徽酒达到历史最高股价44.68元/股(除权),之后便开始一路走低,2017年和2018年连续两年,公司股价均呈下跌走势,年跌幅分别为41.39%和35.35%。而同花顺数据显示,2017年和2018年,白酒板块整体变动幅度为涨37.72%和跌29.88%。

2019年2月1日,金徽酒盘中股价最低触及11.12元/股,逼近发行价10.94元/股。

失意的不仅是股民,对于金徽酒的高管来说,2018年也绝对算不上“如意”的一年。

2018年,金徽酒实现营业收入 14.62亿元,同比增长9.72%;实现归属于上市公司股东的净利润 2.59亿元,同比增长2.24%。但公司高管的薪酬却并没有如往年一样增长。

Wind数据显示,2018年,包括公司董事长、总经理、副总经理在内的七名高管出现上市以来首次集体降薪,七人薪酬相对上年合计减少超过112万元。

去年,董事长周志刚,董事张志刚、王栋和廖结兵降薪均在20万元左右,财务总监谢小强,副总经理杜学义和唐云降薪均超9万元。

数据来源:wind

数据来源:wind不过不得不说,以金徽酒的盈利能力来说,在同行业中,高管薪酬并不算低。Wind数据显示,30多家白酒上市公司中,金徽酒去年净利润排18位,而金额前三的高管薪酬合计却可以排到第9位。(文/曹婕)

数据来源:wind

数据来源:wind

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)