【白酒浪头系列文章】:

早在贵州茅台、五粮液叱咤风云之前,山西杏花村汾酒厂(以下简称“山西汾酒”)曾多年以中国白酒市场老大的“尊贵”身份亮相,山西汾酒也曾是A股市场白酒第一股。可随着酱香白酒走红,躺枪98年朔州假酒案,山西汾酒跌入谷底。

而受益于合作开发模式,“开发酒”帮助山西汾酒重新崛起并站稳了行业前五的位置。而如今,“开发酒”甚至是假酒乱像或又将成为汾酒集团整体上市的掣肘。不过,2018年引入华润,改革管理和营销,这一被人民日报提及的混改或将让山西汾酒重新焕发活力。

拉开混改采取新策略 去年销售奖励费用翻倍

早在2016年底,汾酒集团(山西汾酒的第一大股东)董事长李秋喜就曾当着山西省国资委立下“军令状”,并签了2017~2019三年任期的业绩目标责任书,并承诺三年内完成汾酒集团整体上市的计划,并以辞职作为没有完成目标的代价。

此后,便有了华润集团通过其下属公司华创鑫睿(香港)(以下简称“华创鑫睿”)持股山西汾酒11.45%的股份,成为仅次于汾酒集团的第二大股东,拉开了山西汾酒的“混改”大幕。

其中的逻辑是清晰的,正如华夏幸福引入中国平安、后续派驻董事、聘任的吴向东将开启华夏幸福商办业务一样,山西汾酒此次“混改”的主要逻辑便是引入多元化持股,解决山西汾酒多年来国企一股独大的问题,并对上市公的法人结构进行重构,建立现代化的企业治理模式和管理制度,最终目的还是为了实现山西汾酒快速发展、业绩持续增长的目标。

随后,华润带来新的管理人员入驻山西汾酒,双方签订战略合作协议,成立战略合作领导小组,管理营销协同发展。在这一策略引导下,山西汾酒积极进行品牌建设,花费大量销售费用推动汾酒“走出去”。

数据可以说明问题,2018年,山西汾酒销售费用达16.27亿元,同比增长42.75%。其中,广告宣传费用比去年增加32.58%,达到7.33亿元,促销费增加66.49%至2.75元。公司销售费用率从2017年的17.89%上升至2019年的20.75%。销售费用中,销售奖励费用由2017年112.3万元,上升至203.5万元,业务招待费用由378.4万元大幅上涨至960万元。

山西汾酒的改革还在于管理层面。2018年8月18日公告称,董事会审议通过增补第七届董事会董事、独立董事共计8名的议案,其中有三人来自华创鑫睿的提名。分别是华润雪花啤酒(中国)投资有限公司董事长陈朗、总经理侯孝海以及昔日华润雪花啤酒有限公司法律部总经理张远堂,目前在山西汾酒分别担任副董事长、董事、独立董事等职位。有着全球最大单一品牌啤酒——雪花啤酒从业经历的三位董事将与山西汾酒董事局檫出什么样的火花,市场都很期待。

值得注意的是,2019年1月《人民日报》刊发《山西:国企攻坚转型提速》一文,专门点赞汾酒集团改革成效。在这篇文章里,山西汾酒成为国企改革的典范,山西汾酒打破干部终身制、激励人才和打破传统考核模式。

省外营收占比提升缓慢 预收账款增加明显

根据山西汾酒2018年财报数据,报告期内实现营收、归母净利润分别为93.82亿元、14.67亿元,同比分别增长47.48%、54.01%。不过,在实现快速增长的同时,公司“走出去”战略效果并不明显。尽管2018年末公司省内省外经销商数量分别为628、1726,分别增加308、706个。省外经销商数量增加明显,但省外销售占比并未如预想那样提升。2018年,山西汾酒省外营收增长64%,达到40亿元,占营收比重较2017年有所提高,但通看过去5年的情况,山西汾酒省外营收占比仍然在40%左右徘徊。

参考近10年来发展势头迅猛的洋河股份,在其过去5年间省外市场营收占比从2014年的34.61%逐步上升至47.9%。山西汾酒若想要在规模上有持续爬升的后劲,将大部分市场拓展至省外是避不开的过程。

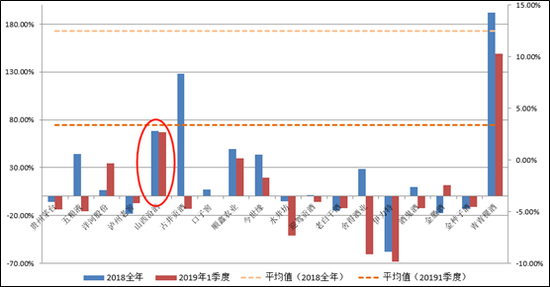

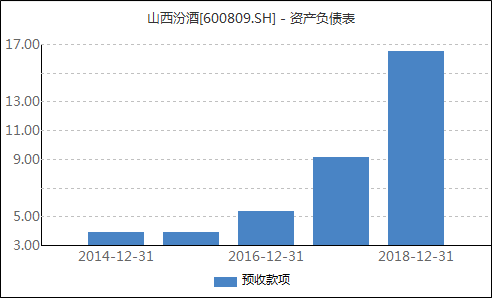

或许华润能在这方面给予山西汾酒一定的支持。这种想法并不牵强。山西汾酒2018年业绩表现较好,账面预收账款实现了快速增长。A股白酒上市公司的预收款增速中,如图所示,山西汾酒的预收账款的增速在2018年全年、2019年1季度都名列前茅。

多年来,茅台有着令同行羡慕不已的预收账款规模,“先打钱再发货”让茅台的财务费用自打上市以来就没有为正过。强大的现金议价能力的背后的根本因素还是茅台酒的品牌力,预收账款的变化或在某种边际程度上提前反应某个白酒品牌影响力的变化。

产品毛利率低于行业 归根结底仍需品牌建设

2018年,山西汾酒的整体毛利率为66.21%,这一毛利率水平在A股市场无疑算高的,但是放在高手如林的白酒行业中却并不显眼,在18家A股白酒公司中排名倒数第五,与头部的白酒公司如贵州茅台(91.14%)、五粮液(73.8%)、洋河股份(73.7%)、泸州老窖(77.53%)、古井贡酒(77.76%)等相比还有着明显的差距。

如公司年报披露的,以青花汾酒为主力的中高价白酒产品的毛利率仅为75.18%,与飞天茅台、五粮液普五、国窖1573、梦之蓝M9等高端品牌差距较大,甚至同古26年份原浆也有一定差距。作为山西汾酒中较为高档的中高价白酒系列产品,其毛利率只抵得上贵州茅台系列酒,贵州茅台在2018年的财报披露,茅台酒毛利率93.74%,系列酒毛利率为71.05%。茅台系列酒主要是指茅台王子酒、茅台迎宾酒、赖茅酒等。从价位上来看,茅台系列酒价格相对更为平民。

不出意外的是, 2018年,山西汾酒的净利润率仅16.63%,同样位列倒数第五,与“毛五泸洋”等30%以上的净利润率水平相去较远。

众所周知,毛利是反应一个产品定价权的最直接的指标,尤其是对于消费品牌说,对于高端可选消费、收取消费税的高端白酒更是如此。而高毛利的背后是品牌溢价的体现,全球最大单一啤酒品牌——雪花啤酒的品牌经营经验对于山西汾酒来说或有可值得借鉴之处。(肖恩/文)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)