文章来源:中国债券信息网

一、市场风险监测

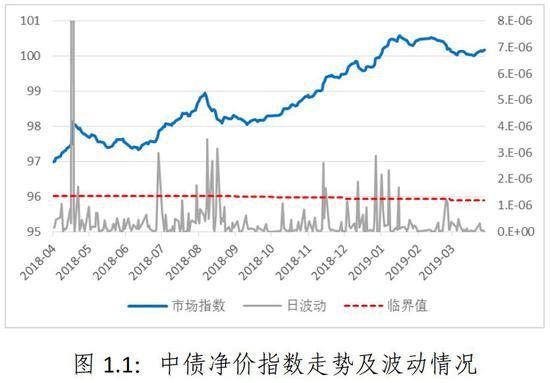

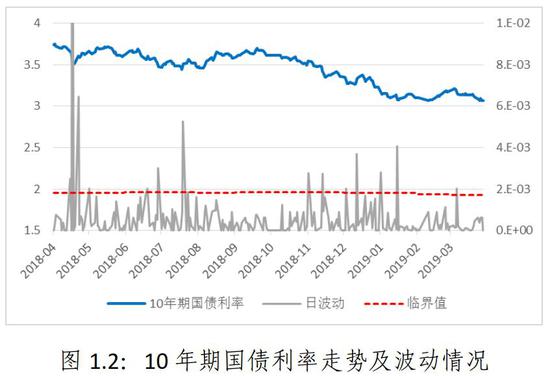

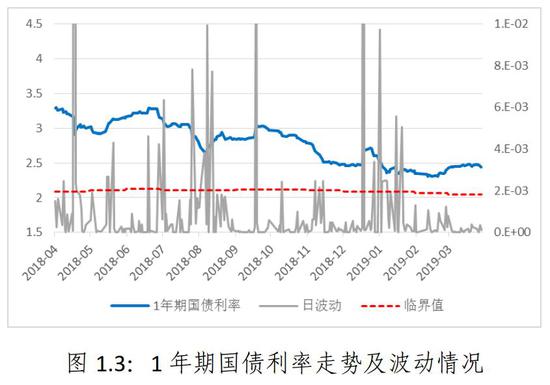

2019 年3 月,债券指数呈震荡走势,中债净价指数下降0.02%至 100.1736 点,中债国债净价指数上升 0.42%至 118.8044 点,中债信用债净价指数下降 0.06%至 95.0343 点。国债利率走势分化,10 年期国债利率下行 10BP 至 3.07%,1 年期国债利率上行3BP 至 2.44%。国债期货价格上升,10 年期国债期货活跃合约结算价下降 0.95%至 97.90。

债券市场波动性较低。中债净价指数、1 年期国债收益率和10 年期国债利率波动率分别处于历史分位数的30%、11%和27%。各价格指标运行平稳,未出现单日较大波动。

2019 年一季度,债券价格先升后降,整体上继续回升,但上行态势趋缓,国债收益率曲线趋于陡峭。市场波动率先高后低,趋于平稳。

二、信用风险监测

债券违约率边际上升。3 月新增违约债券 25 支,违约规模129.18 亿元[1],边际违约率[2]0.058%,较上月上升 0.033 个百分点。3 月新增实质性违约企业 7 家,分别为胜通集团、东方金钰、秋林集团、三胞集团、天翔环境、刚泰控股和天宝食品,除已违约债券外,上述企业共计还有 12 支 69.33 亿元待偿债券。

信用利差扩大。5 年期 AA 级产业债信用利差[3]198BP,较上月末扩大 7BP,5 年期 AA 级城投债信用利差[4]159BP,较上月末扩大 15BP。

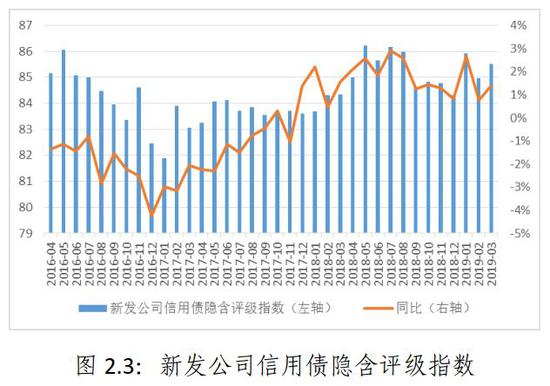

新发公司信用债债项资质上升,3 月新发公司信用债隐含评级指数[5]为 85.52,较上月上升 0.56。

存量公司信用债隐含评级下调率小幅上升。中债估值的公司信用债中,隐含评级调整债券 123 支,其中下调 60 支,隐含评级下调率[6]为 0.36%,较上月上升 0.03 个百分点。隐含评级调整涉及发行主体共 24 家,其中下调 15 家,排名前 3 的行业[7]分别为制造业 7 家、建筑业 3 家和房地产业 2 家。

2019 年一季度债券违约规模边际下降但仍处高位,累计违约债券44 只,违约规模271.73 亿元,环比下降22.81%和43.35%,同比上升 450.00%和 344.22%。一级市场发债企业资质整体上升,新发公司信用债隐含评级指数均值为 85.47,环比上升 0.72。二级市场信用利差继续收窄,产业债信用利差累计收窄 9BP,城投债信用利差累计收窄 12BP。存量信用债隐含评级下调率降至低位,一季度下调率为 1.02%,环比下降 0.81 个百分点。

三、流动性风险监测

现券市场流动性上升。3 月债券市场现券交易量约为 17.68万亿元,日均现券交易量约为 8420.35 亿元,较上月上升 34.91%。日均现券换手率[8]为 0.95%,较上月上升 0.24 个百分点。

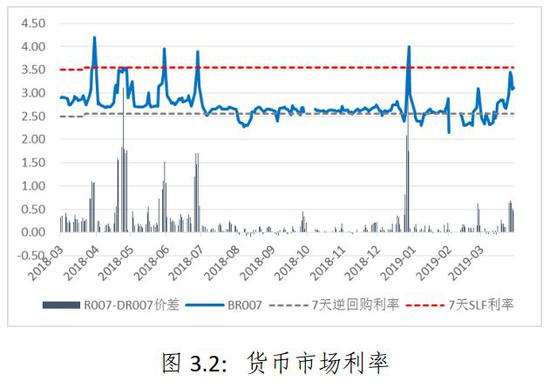

货币市场流动性季节性趋紧,但整体仍较为充裕。本月七天基准回购利率(BR007)[9]平均为 2.72%,高于上月均值 21BP,高于公开市场操作利率[10]17BP。季末 BR007 上升至全月最高点3.45%,高于上月最高点 35BP。银行与非银融资利差小幅扩大。本月 R007-DR007 利差平均为 20BP,较上月扩大 5BP。

2019 年一季度,现券市场流动性继续改善,一季度(年化)换手率为 194%,高于去年同期和去年全年水平。货币市场流动性整体充裕,BR007 季度均值为 2.61%,较上季度下降 7BP,但利率波动有所加大。银行与非银融资利差仍然较小,R007-DR007利差平均为 14BP,较上季度下降 7BP。

四、债券市场结构监测

债券市场总规模继续增长。2019 年 3 月末,含同业存单在内的债券市场总托管量[11]约为 89.01 万亿元,较上月增加 1.15 万亿元。规模同比增速 16.12%,较上月下降 0.23 个百分点。

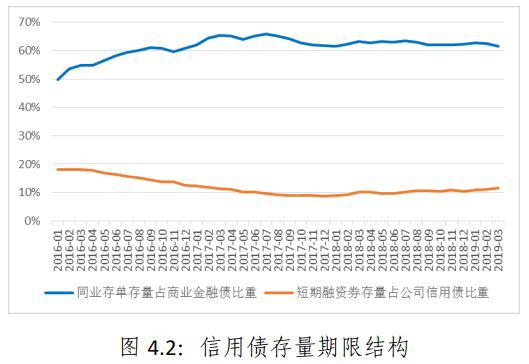

信用债期限结构保持稳定。从存量上看,截至 3 月末,短期融资券占公司信用债 11.48%,较上月末上升 0.50 个百分点;同业存单占商业金融债 61.53%,较上月末下降 1.04 个百分点。从发行量上看,3 月公司信用债发行量大幅上升,其中短期融资券占比为 37.01%,较上月下降 6.49 个百分点;商业金融债发行量上升,其中同业存单占比为 83.56%,较上月下降 8.63 个百分点。

存量信贷期限结构保持稳定。2 月非金融企业短期贷款和票据融资存量占比 39.09%,较上月微幅下降 0.01 个百分点。

2019 年一季度,债券市场规模增长提速。公司信用债中短期融资券占比小幅上升,商业金融债期限结构保持稳定。信贷期限结构保持稳定。

五、债券市场杠杆率监测

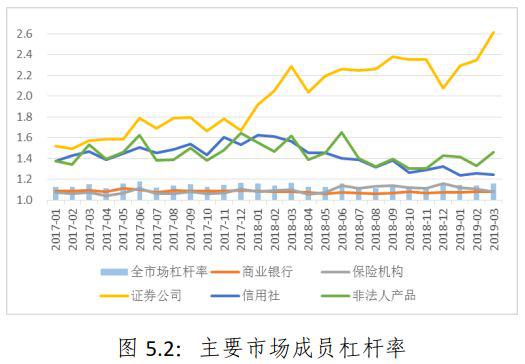

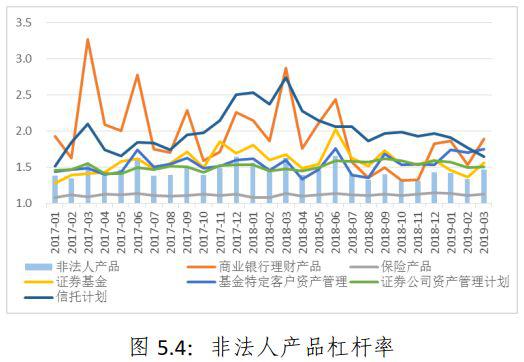

债券市场杠杆率季节性上升。3 月末市场总体杠杆率[12]为1.157,较上月末上升 0.017,但低于去年同期 0.006;高杠杆率成员[13]待购回余额占比 36.53%,较上月末上升 9.27 个百分点,但低于去年同期 9.50 个百分点。分类来看,证券公司、非法人产品杠杆率上升,商业银行、保险公司、信用社杠杆率下降,除证券公司外各类机构杠杆率均低于去年同期。商业银行中,城市商业银行、农村银行类机构[14]杠杆率下降,全国性商业银行[15]、外资银行杠杆率上升;非法人产品中,信托计划、企业年金杠杆率下降,其他各类产品杠杆率上升。

商业银行、非法人产品主力增持债券[16]。商业银行、保险机构、证券公司、非法人产品债券持有量分别增加了 1.01%、0.08%、9.64%、2.31%,信用社债券持有量减少了 1.48%。

2019 年一季度,债券市场杠杆率边际上行,总体杠杆率季度均值为 1.149,高于上季度均值,但低于去年同期均值。商业银行杠杆率保持稳定,保险机构、信用社杠杆率有所下降,非法人产品杠杆率小幅上升,证券公司杠杆率上升加快。商业银行主力增持债券,其增持量占全市场债券总增量的 92%。

注:

1 违约债券统计口径包含协议展期债券。

2 边际违约率是指特定时间段内发生违约量占期初市场总存量的比例,即:当月边际违约率=当月新增违约债券面额/上月末公司信用债托管量。其中公司信用债包括企业债、公司债、中期票据、短期融资券、定向工具、资产支持证券、可转债、可交换债等。

3 产业债信用利差=中债中短期票据到期利率-中债国债到期利率。

4 城投债信用利差=中债城投债到期利率-中债国债到期利率。

5 新发公司信用债隐含评级指数是对公司信用债发行的债项资质的综合度量,计算方法是将中债市场隐含评级转化为量化评级,再对新发行公司信用债以发行面额为权重计算量化评级的加权平均值。其中量化评级从100分起按照隐含评级高低顺序每降一级减5分,即隐含评级AAA+、AAA、AAA-、AA+、AA、AA-、A+、A、A-、BBB+、BBB、BB、B、CCC、CC 分别对应量化评级 100、95、90、85、80、75、70、65、60、55、50、45、40、35、30 分。

6 公司信用债隐含评级下调率是指公司信用债当月月末隐含评级低于上月月末隐含评级的债券支数占可比公司信用债总支数,其中可比公司信用债总支数是指当月和上月月末均有隐含评级的公司信用债支数。

7 行业分类采用最新证监会行业分类标准。

8 日均现券换手率计算方法为,当月现券交易面额除以月末托管量除以交易天数。

9 基准回购利率(Benchmark Repo, BR)是中央结算公司编制和发布的回购市场利率基准,是基于全市场以利率债质押的质押式回购交易计算的成交利率加权中位数。基准回购利率包括隔夜和七天两个品种,分别以 BR001 和BR007 表示。

10 公开市场操作利率采用 7 天逆回购利率。

11 债券市场总托管量包括中央结算公司、上海清算所、中证登托管的债券托管存量。

12 市场总体杠杆率基于中央结算公司数据测算,杠杆率=托管量/(托管量-质押式回购待购回余额)。

13 高杠杆率市场成员是指个体杠杆率大于等于 2 的市场成员。

14 农村银行类机构包括农村商业银行、农村合作银行和村镇银行。

15 全国性商业银行包括国有及国有控股商业银行、股份制商业银行及其分支行。

16 仅统计中央结算公司托管的银行间市场债券。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)