文/新浪财经意见领袖专栏作家 赵建

数据回暖,央妈开始节制。但国开姨很忙,四处救火,因为一些地方平台违约的狼烟四起。然而,每一次兜底,都给交易员打一针兴奋剂:越烂越买。买城投债是一种信仰,而不是简单投资。

何时是个头?谁绑架了谁?光靠“央妈+国开姨”的基础货币就能拯救“债务藩镇”的一地鸡毛?若如此,总要付出泡沫和通胀的代价。因为你在为一堆有毒资产凭空印钞!

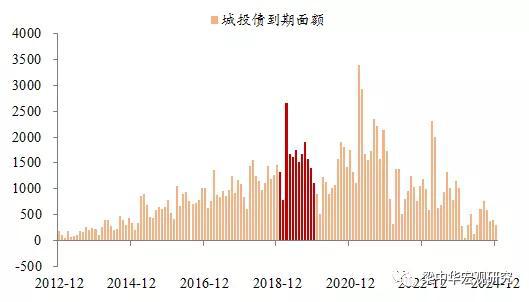

2019年城投债偿付压力非常大

社融超预期增长(环比增长了四倍),意味着中国又成功的制造了一次“信用脉冲”。商业银行通过信用渠道向社会发放广义货币和注入流动性,但同时也加剧了基础货币的压力。因为商业银行间的头寸结算依靠的是央妈的基础货币。

稳健的央妈依然会保证流动性的充裕。但流动性的洪水能否再一次浇灭信用债的暴雷?我们观察到在信用债市场上中民投和几家地方平台公司的债务处在违约的前夕。即使按照以前的方法再一次有惊无险,但集中出现违约潮可能也只是时间问题。

因为虽然“消防队员”国开行在四处灭火,但基础货币(国开行可以看做央妈投放基础货币的通道)肯定覆盖不了广义货币背后的有毒资产,中间有个货币乘数。

如果前几年我还认为“流动性之水浸泡下可以提高信用暴雷的燃点”,那么现在我觉得形势有所改变。发生变化的核心动因是,债务依赖型经济的膨胀,抵押品(资本)的不足,金融供给侧改革下的业务合规性。这将导致货币,信用和流动性之间的宏观逻辑发生变化。

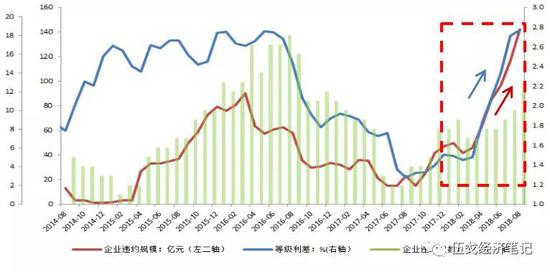

企业违约概率正在快速上升

那么,该如何理解货币、信用和流动性及其之间的关系?

几千年货币史有几个重大节点,粗略概括起来,一是商品货币向贵金属货币的跃迁,最后金银铜一统天下;二是政府垄断铸币权,并统一标准;三是政府依靠铸币垄断权发行不足值铸币;四是商业银行出现,发行以金属货币为准备的货币券;五是中央银行出现,发行没有贵金属准备的完全信用货币。

用复杂经济学的语言体系,漫长的货币史是信用在实物之中涌现和涨落的历史。信用的出现是人类文明的重大标志之一。信号,信息,信任与信用,是一个复杂的信息经济学课题,信息技术构建了信用经济的基础,在不断减缓信息不对称问题的情况下产生新任,信任的“货币化”形成信用,信任必须有转化成借贷合同的能力才算信用。普遍的具有共识网络结构的信用才有可能成为信用货币,这在现代经济体里,就只有银行信用。

货币就是银行信用—在现代信用货币框架中,在一般的统计规则内。货币是分层的,也就是并不完全是总量的,也是结构的。基础货币是中央银行的信用,广义货币是商业银行的信用,除此之外没有货币。除非再加定义,比如影子货币,比如数字货币。那就没有边界了,那些很大程度上不是货币而是信用,比如商业票据,如果也把这些当做货币那就混淆了货币的一般性,争论就会无穷无尽,而且统计上也可能会陷入重复计算的困境。数字货币也不是货币,而是一种资产。货币很复杂,但要记住一点特有的,它的一般等价物和价值尺度。

货币的复杂性超出本文篇幅的承载能力。简化一下,从功能主义的视角,货币的复杂性是它不仅仅是作为流动性的一般等价物,也不仅仅是普遍的支付中介,复杂性在于货币还要在流转中停留,因此还要价值贮藏和沉淀时间。这就决定了,货币并不等同于流动性。实际上从语义学上就不耦合。流动性是一种功能而不是具体指向。当货币执行一般等价物和支付结算中介的时候,货币的流动性功能才会涌现。很多非货币资产在某种情况下也可以执行流动性的功能,但是要付出巨大的非货币折价。但无论是以什么样的资产作为流动性的代价,都要折现成货币比如典当,或者不折现但要以货币计价。

再来看货币分层,从流动性功能的意义上,基础货币解决的是银行间的流动性问题,是央行作为银行的银行的一种职能体现。广义货币解决的是实体经济的流动性,企业居民之间的支付结算都是在商业银行的支付结算系统内。最近几年出现的新变化是,一些非银金融机构发展迅猛,与银行做了不少同业业务,一些证券交易账户的保证金和非银存款等也开始计入M2。再加上政府在稳定经济中的作用越来越大,金融财政化越来越普遍,这是最近几年中国货币结构发生的新变化。

必须注意一点,货币来自银行的负债端(央行的准备金和商业银行的各项存款),但我们都知道银行的负债一般是通过资产创造的。拿广义货币来说,由资产端发起的创造负债的过程可以看作是货币的内生供给过程。也就是银行为满足实体经济的需求发放的贷款创造了存款,这是一种宏观加总层面的勾连。同理,实体出口企业向银行结汇,银行再向央行结汇,于是央行的资产端增加“国外资产”,同时在负债端增加准备金(其他存款性机构存款),这代表着基础货币的内生供给过程。

从这个意义上来说,货币或银行信用并不是银行自己凭空创造的,根源还是来自于实体经济的信用创造,而实体经济的信用创造又与经济增长水平和资本积累有关。理解到这一点,就需要明白货币、流动性,需要实体经济内生信用的支撑,否则由央行和商行自己靠“金融信用”创造的负债或货币,从某种意义上来说都是无本之木、空中楼阁,所造成的后果就是:资产泡沫,通货膨胀,以及不断加大系统性金融风险。

简要总结一下,在现代信用货币制度下,货币是银行信用,而不是其它的信用;流动性是一种功能,而且是货币的核心功能,货币还有价值贮藏的功能,此时又是一种资产;非货币财富和资产在某些情况下也可以行使流动性功能,但要付出折价。

一个良性循环的“信用—货币—流动性”体系是:经济增长提高实体经济信用基础,银行向实体经济投放贷款同时创造广义货币,央行根据实体经济内生需求(外汇占款)和货币政策目标稳定基础货币,货币的内生供给支持了经济的稳定增长,经济的稳定增长又进一步支撑了货币供给……

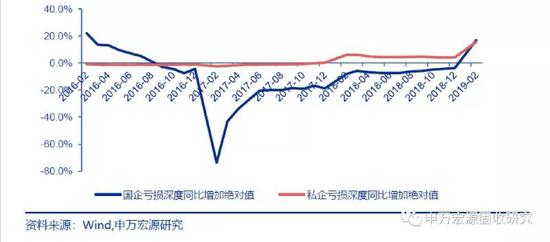

企业亏损情况仍在加剧

然而当前的情形却不是这样。由于经济增长动力转换,银行还不适应新动能产业轻资产特征的信用结构,因此只能依靠政府、土地和金融同业信用供给广义货币,央妈在外汇占款减少甚至为负的情况下也只能跟银行和政府做交易盘来发行基础货币。理解到这一层,就会明白当前的金融市场波动为何如此巨大,资产泡沫和通胀隐忧的压力为何如此严峻,奏响流动性泛滥和违约潮高涨同时出现的“冰与火之歌”,可能就只是时间问题。那么如何判断拐点,一个简单指标:失控的通胀。其次是严重的房地产泡沫。

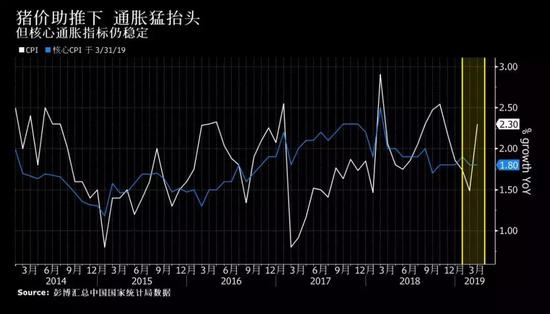

通胀压力突然增大

作为一名优秀的投资者,就是要用心聆听,在这首歌的旋律响起之前,提前离开这失控的舞台。当然现在尚且言之过早,但恐怕也不全是杞人忧天。

(本文作者介绍:西泽资本(香港)首席经济学家,济南大学商学院教授,西泽金融研究院院长,曾担任青岛银行首席经济学家,平安银行研究中心主任。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。