公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

天风证券:4月下旬到5月可能迎来调整 6月成长股迎接全年第二波大机会

摘要

核心观点:

经济数据确实超预期,但大概率难以弹起来,外部还有隐忧;同时信用和货币的阀门虽然不会关,但已经拧紧了一些;于是市场进入非常纠结的阶段,4月下旬到5月可能迎来较大的波动或者调整。在此背景下,Q2大类板块应当如何选择胜率更高?成长主线何时重整旗鼓?

1、周期:具备超额收益的条件,但需要“快”,赚周期股的钱不容易

1.1 从信用结构的角度,本轮信用扩张中,周期股具备实现超额收益的条件

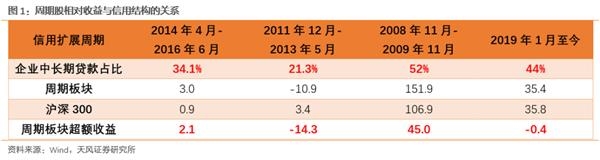

周期板块在信用扩展阶段的表现,取决于盈利改善的幅度,而盈利改善的幅度则有赖于信用的结构。

我们以信贷中企业部门中长期贷款占比,来衡量信用结构的优劣,和盈利未来改善的力度。

(1)2009年的信用扩展周期中,企业部门中长期贷款的整体占比为52%,信用结构非常不错,对应盈利改善幅度较大,从而顺周期板块相对表现较好。

(2)2012年的信用扩展周期中,企业部门中长期贷款的整体占比为21.3%,信用结构非常差,对应盈利改善幅度较小,从而顺周期板块相对表现较差。

(3)2014-2015年的信用扩展周期中,企业部门中长期贷款的整体占比为34.1%,信用结构一般,对应盈利改善力度一般,从而顺周期板块相对表现也一般。

2019年的信用扩张中,截至目前,企业部门中长期贷款的整体占比为44%,介于14-15年和09年的情况之间。

从上面的情况可以看到,目前介于14-15和09年之间的信用结构,从逻辑上来看,对应周期板块应当有一些超额收益,叠加目前市场对于当前经济企稳的乐观预期,短期来看,周期板块有一定补涨和交易性的机会。

1.2 但是当前环境,赚周期股的钱不容易,需要“快”

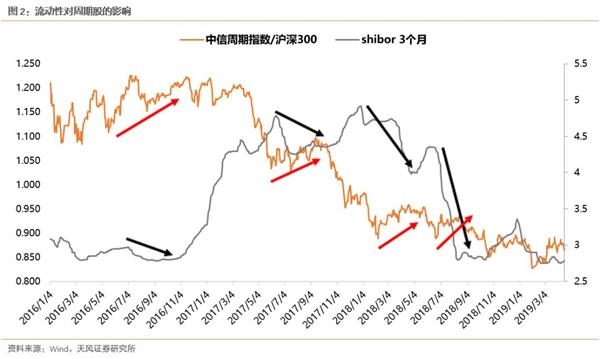

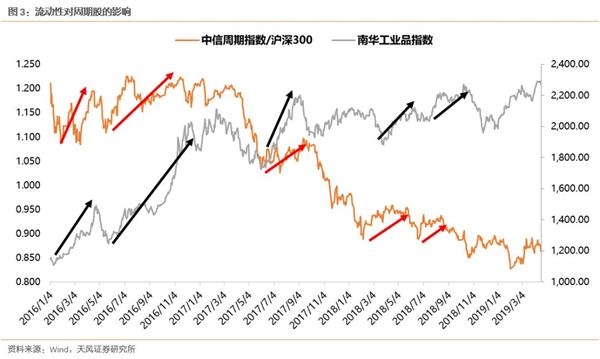

回到当前环境,周期股取得超额收益,需要有流动性和工业品价格两方面的配合。我们以16-18年周期股运行的环境为例,回溯取得超额收益的短期条件:

(当然,类似06、07、09经济过热或者经济大幅复苏的环境,需要另做讨论)

第一,流动性对周期股的影响,我们以shibor3个月衡量流动性的情况

由于大部分周期股难有长期配置价值,因此市场交易行为较多,周期股的交易环境自然也需要流动性和风险偏好的配合。过去几年,市场流动性预期改善,是周期股能够取得超额收益的一个必要条件。

但是二季度来看,央行一季度货币执行报告措辞的变化、MLF减量续作、降准推迟,都表明了未来流动性环境会进入一个承压的阶段,事实上,shibor 3个月近期的抬头向上,已经在反映这个问题。

第二,工业品价格对周期股的影响,我们用南华工业品指数来衡量价格的因素

从下图中可以观察到,作为最易高频跟踪的数据,工业品价格对于周期股在交易性机会中能否获取超额收益影响较大。工业品价格上涨的阶段,周期股不一定取得超额收益,但是价格下跌的阶段,取得超额收益非常困难。

考虑到二季度信用刹车同时外部经济风险加大,以及目前已经大幅反弹的工业品价格,后期价格下跌的风险已经在积累。

因此,从流动性和工业品价格两个维度来看,进入5月份会更加不利,赚周期股的钱不容易,要“快”,不宜恋战。

2、金融+消费:4月下旬到5月的避风港

进入5月份,情况将变得非常纠结。

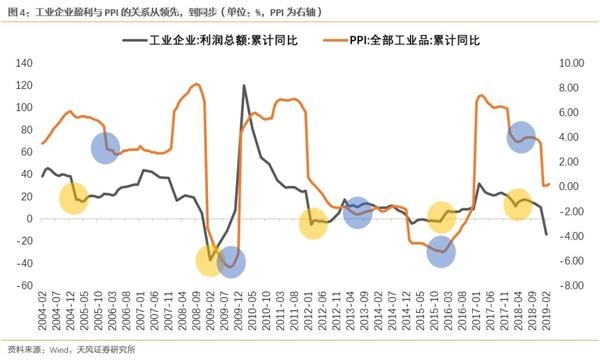

一方面,企业盈利的数据很大可能会由于价格(PPI通缩)的因素而二次探底(2012年之后,“量”的因素波动大幅收窄,企业盈利与PPI的拐点几乎同步)。

另一方面,货币和信用的扩张力度较Q1仍然在边际收缩。

这意味着流动性推动的估值提升暂时休息,但盈利不但没有拐头向上,反而出现二次探底。这个阶段可能导致市场出现大幅波动或者调整。

在此调整阶段,我们建议核心配置除了可能受益政策刺激的汽车家电外,重点关注银行、医药等金融+消费板块,作为避风港。

原因有三:

其一,从估值角度,在年初的估值修复中,银行(+24%)和医药(+35%)都不同程度跑输沪深300(36%)。后期如果市场调整,风险相对较小。

其二,从基本面角度,经济下行幅度没有此前预期那么悲观,使得银行的基本面预期也有修复的空间;另外,医药板块去年一季度基数很高,预计今年Q2医药板块业绩在同比和环比层面较Q1都应当有所改善。

其三,从资金面角度,MSCI将在6月1日完成指数跟踪的变更,纳入比例从5%提升到10%,从去年经验来看,主动型外资将在5月开始增加配置,被动型外资将在5月最后几天完成换仓以保证对指数跟踪的准确度。因此,5月市场的增量资金也更偏好于金融+消费。

3、成长:6月重整旗鼓,迎接全年第二波大机会!

1月29日,我们曾联合天风TMT团队,在创业板最底部、同时商誉爆雷的至暗时刻,率先坚定看多成长。

随后2月开始成长板块迎来波澜壮阔的反弹,截至目前已经积累了不少涨幅。

二季度后半段,我们判断市场将回归主线,成长股也将重整旗鼓,迎来全年第二波重要机会。

主要理由有以下三点:

第一, 科创板的开闸和流动性再次宽松的预期,将推动创业板估值提升。

前期我们在报告《科创类企业如何估值?科创板与当年创业板是否可比?》中,详细对比了09年创业板开闸前后的宏观环境和交易规则、定价机制等,与目前科创板的可比性较强。

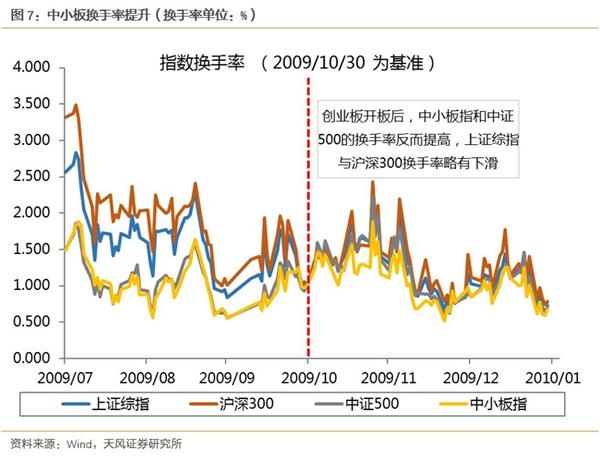

从创业板上市前后的情况来看,中小板趋势性战胜主板(创业板开闸后半年,中小板相对主板有超过30%超额收益)、且中小板的换手率不断上台阶而主板的换手率下台阶。

除了科创板对成长股的估值有带动作用外,信用和流动性环境的预期也有望在二季度末开始改善,同样利于成长股的估值提升:

其一,通胀对货币政策的制约主要是在二季度,从基数角度来看,进入Q3通胀情况在较大程度缓解。

其二,6月美联储议息会议纪要将更加明确宽松的态度。

其三,5、6月企业盈利二次探底的概率较大,同时外围经济回落的风险也在积累,在“托底”经济的思维下,信用和货币具有再次加码的必要性。

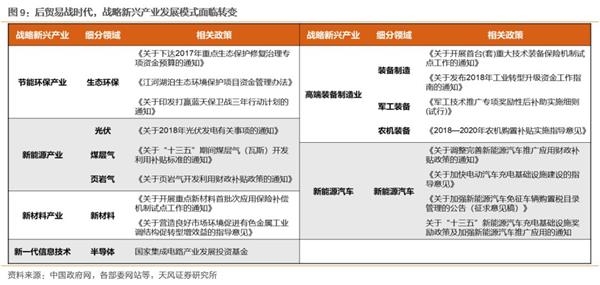

第二,中美“后贸易战”的G2竞争格局下,全面国产化替代和科研转化,成为不可逆转的趋势。

2018年,中美双方的谈判集中在贸易领域本身更多,但今年以来开始聚焦核心问题——一是工业补贴、二是强制性技术转移、三是市场导向问题。

这背后实质上是中美G2格局下的科技竞赛,是谁都输不起的产业战争,特朗普对5G的表态已经表明事情的本质与核心。

在中美“后贸易战”的G2竞争格局下,一方面,我们加大科技领域的支持和投入是必然选择;另一方面,类似于工业补贴和非竞争中性的支持手段会因中美贸易协议而被弱化。

这样一来,意味着对中国的战略新兴产业而言,会发生两个质的变化:

一是这些产业的发展将由依靠补贴等的政策,转向更多依靠市场化的直接融资;具体可以参考我们前期的报告《2019年哪些政策最值得期待?——兼论金融供给侧改革的内涵》。

二是技术的获取不再像此前那么容易,中国科技企业将面临全球供应链的不稳定性,未来更多依靠国内自主研发和生产已经迫在眉睫,全面国产化替代和加快科研转化的进程已经开始。

这是非常明确的“产业趋势”,也是谁也输不起的科技竞赛。

第三,业绩层面,至暗时刻已过,全年来看,创业板盈利将连续加速。

除了估值提升阶段,分母端更有利于成长之外,今年创业板的业绩也大概率连续加速。

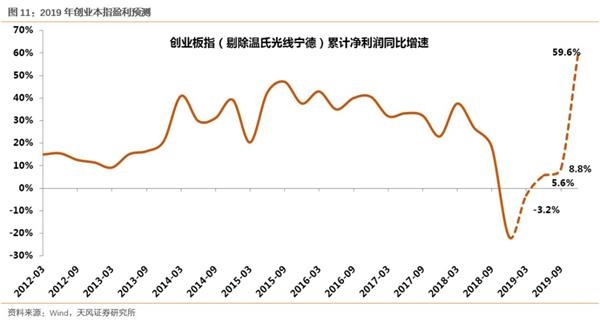

4月10日创业板一季报预告全部强制披露完毕,我们对创业板指19年的盈利增速判断如下:

(1)剔除q4大规模洗报表的2018年,过去每年四个季度,创业板公司利润分布情况非常稳定:Q1占比15.7%、Q2占比25.6%、Q3占比23.9%、Q4占比33.3%。

(2)根据19Q1全部披露的业绩预告和上述业绩分布情况,推算全年各季度创业板指(剔除温氏、光线、宁德)累计净利润同比增速:Q1 -3.2%、Q2 5.5%、Q3 8.7%、Q4 59.6%。

注:计算19Q4增速时,已经将18Q4的利润基数加回商誉减值。18年报正式公布后,利润基数中还应加回大量计提的存货跌价减值、坏账减值等其它洗报表因素。另外,经过测算,商誉减值压力的高峰在18年,19年边际改善,20年大幅改善。

4、主题层面:关注一带一路、上海及周边地区、国企改革

4.1 一带一路

一带一路4月取得多项进展,积极信号不断积累,继续重点关注建筑央企(中国交建、中钢国际等)、东盟桥头堡(云南城投等)。

4.2 上海及周边地区

我们在前期报告《七大主题复盘:上升为国家战略后,区域概念如何表现》曾经论述,七项区域规划上升为国家战略后,京津冀一体化和上海自贸区涨幅最为可观,行情持续性较好。

当前环境下,需要重点关注的上海自贸区扩容,和刚刚被升级为国家战略的长三角一体化。具体报告和投资建议,欢迎关注天风交运团队近期的研究,3月下旬以来,天风交运团队领先推荐并持续跟踪了该主题。

4.3 国企改革

国企改革今年以来出现重要变化,一系列此前停滞的案例,开始有突破性进展,包括上海医药的股权激励、汽车领域的外资入股、军工集团的整合、科研院所的改制,以及格力的股权转让。

之所以会有这一系列变化,背后是内因和外因的叠加。内因地方和中央财政、社保急需输血、外因是中美贸易战背景下我们被迫开放市场、竞争格局恶化,因此国企肩负着做大做强的重任。

具体报告可以参考《一个关于国企改革的全新视角——兼论如何筛选标的》。

推荐方向上,我们建议关注三个主线:

第一、关注“双百计划”和很快公布的第四批混改试点名单,是今年国企改革自上而下的紧要任务。

第二、关注混改提升公司效率的逻辑——寻找同等资产质量下,净利率和ROE相对更低的国企。

第三、关注地方国企“做大做强”的逻辑——债务风险较高地区的单一上市平台。

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)