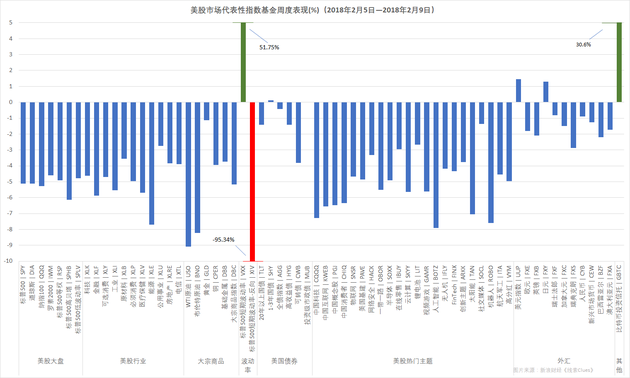

“黑色星期一”首周,美国市场各类资产、主题表现。注:计算方法:%涨幅=(周五收盘价/周一开盘价-1)*100%。点此查看大图(图片来源:新浪财经)

“黑色星期一”首周,美国市场各类资产、主题表现。注:计算方法:%涨幅=(周五收盘价/周一开盘价-1)*100%。点此查看大图(图片来源:新浪财经)本周全球主要股市迎来罕见暴跌。本轮下跌最先由美国市场开始,随后迅速向全球蔓延。从技术面看,市场已陷入“回调区”。

全球股指大幅下挫

美股三大股指走势图(5日)(图片来源:新浪财经)

美股三大股指走势图(5日)(图片来源:新浪财经)美股本周表现极为动荡,道指出现两次下跌超过1000点的行情。周一道指收盘暴跌1175.21点,周四再度暴跌1032.89点,此为道指历史上第一、第二大单日点数下跌。

道指(DIA)、标普500指数(SPY)和纳指(QQQ)周度下跌分别为5.2%、5.2%和5.1%。上周三大股指下跌幅度分别为4.1%、3.9%和3.5%。

标普500指数周五盘中一度触及关键的200日均线。

道指、标普500指数自1月26日创下的历史记录回落超过10%,八岁多“老牛”陷入技术调整泥潭。

A股四大股指走势图(5日)(图片来源:新浪财经)

A股四大股指走势图(5日)(图片来源:新浪财经)亚太股市下跌更为惨烈。上证指数(000001)周五报收于3129.85点,周下跌9.6%。上证50指数(510050)周下跌10.78%,创业板指数(399006)周下跌6.46%。

衡量上证50ETF未来30日的年化波动预期的中国波指(000188)本周上涨超过80%,收报33.06。其周五波动最为剧烈,读数一度超越38。

香港市场,恒生指数(501302)一周重挫3,094点,跌幅达到9.49%。这是恒指1969年发布以来最猛烈点数下跌。

欧洲市场(FEZ),德国DAX指数(513030)跌5.54%,英国富时100指数(02847)跌4.84%,法国CAC40指数跌5.55%。

VIX指数迎来历史最大单日涨幅

Cboe波动率指数(VIX)发布以来走势图(图片来源:CNBC)

Cboe波动率指数(VIX)发布以来走势图(图片来源:CNBC)Cboe波动率指数(VIX)(VXX)本周迎来历史最大单日涨幅,周一涨115.6%至37.32。如此快速的上升立即带来连锁反应。做空恐慌指数ETN产品XIV周一收跌14.32%,盘后交易再跌去84.41%,触发“加速事件”条款,发行方瑞信已发出“清算”声明,请点击了解。

本周盘中VIX也创下2008年金融危机后的最高值,读数一度达到50.3。

截至2月6日的交易员持仓报告(COT)显示,VIX指数期货投机净多仓“一夜之间”由负转正,达到创历史记录的85,818手,上一周是-59,357手。上一次持仓数据为正还要向前追溯到2016年3月15日结束的当周。VIX期货投机空仓减少了超过12万手,减仓幅度超过了40%,投机多仓增加超过2万手。

美国10Y国债收益率逼近2.9%、美元企稳回升

美国十年期国债收益率走势图(5日)(图片来源:CNBC)

美国十年期国债收益率走势图(5日)(图片来源:CNBC)基准利率美国10年期国债收益率(TLT)本周继续大幅飙升,周四盘中逼近2.9%,周五报收于2.857%。

截至2月9日(周五)的美国国债收益率曲线显示,2Y、10Y分别较一周前有7BP(1BP=0.01个百分点)、1BP回落,短端的3M、6M、1Y分别有7BP、8BP、1BP上升。

欧洲美元方面,3M、6M、1Y伦敦同业拆借利率(LIBOR)分别较本周一上升3BP、4BP、2BP。

上述现象可能表明,一方面市场对加息预期略有减弱,另一方面,短期流动性有吃紧现象。

兑六种主要货币的美元指数(DXY)本周企稳反弹,周五报90.34,而周一读数为89.31。

本周人民币波动剧烈,在岸人民币汇率(USD/CNY)周四日内从高点6.2648回落752个点(pips)至6.3400,创“811”汇改以来最大日间跌幅,周五收于6.2965。

以贸易服务著称的布朗兄弟哈里曼银行(BBH)全球外汇策略主管Marc Chandler,讲述了这次人民币剧烈波动背后的故事,这涉及资本在境内外的套利活动,及由此引发的企业抛售。

美元兑人民币(USD/CNY)汇率走势图(60分)(图片来源:新浪财经)

美元兑人民币(USD/CNY)汇率走势图(60分)(图片来源:新浪财经)油价跌近10%、黄金反弹乏力

全球基准布伦特原油期货(BNO)价格收于62.7美元/桶,大跌8.4%。WTI原油期货(USL)价格收于59.05美元/桶,重挫9.6%。

美国能源信息署(EIA)周三报告称,截至2月2日当周美国原油库存增加190万桶,此前市场预期增加280万桶。但美国石油协会(API)周二报告认为美国上周原油库存减少了110万桶。

对美国原油产量提高的担忧情绪仍在继续发酵。EIA报告显示美国上周原油产量提高33.2万桶,总量达到1025.1万桶/日。这是EIA自1983年报告美国原油产量数据以来的历史最高值。

周五,油服公司贝克休斯(BHGE)公布的美国周度活跃原油钻井设备数量增加26台,总数攀升至791台,这意味着美国活跃原油钻井数量已经连续第三周攀升,上周为增加6台。

中国统计数据显示,1月份中国原油进口量4064万吨,同比增19.6%,环比增20.59%。进口均价为每吨3051.6元,同比上涨13.8%。

周五中国证监会宣布,中国原油期货将于2018年3月26日在上海期货交易所子公司——上海能源交易所挂牌交易。中国原油期货和国际主流合约的对比可点击了解。

黄金期货价格周五收于1318.1美元/盎司,周下跌1.1%。美国国债收益率的持续攀升降低了投资者对避险金属的吸引力,而本周上涨的美元也抑制了金价的走高。

比特币跌破6000美元迎来反弹

据Bitstamp交易所数据,比特币现货(BTC)北京时间周日12:00报8148美元。

比特币现货在北京时间6日下午一度跌破6000美元,此后迅速反弹。

当天,美国证券交易委员会(SEC) Jayson Clayton和商品期货交易委员会(CFTC)的主席 Christopher Giancarlo均在参议院听证会作证,他们释放了加强立法同时看好区块链技术的信号。

SEC主席Jay Clayton在国会听证会上重申,他所看到的每一笔首次代币发行(ICO)都属于证券发行,SEC已经拥有执法所需的监管权。

下周三美国CPI数据尤其关键

本周重要美国经济数据不多,周一公布的一月ISM非制造业PMI读数为59.5,好于预期的56,录得2005年8月以来最高水平。周二美国劳工部公布,美国12月JOLTS职位空缺581.1万,低于预期的596.1万,创7个月以来新低,但仍处于历史较高水平,显示出美国劳动力市场仍然稳健。

财报方面,本周英伟达、迪士尼、通用汽车、推特等公司公布财报,表现普遍好于预期。英伟达(NVDA)第四季度营收、净利润均好于预期,公布财报当天盘后股价大涨逾8%。推特(TWTR)也宣布了首次实现季度获利。特斯拉(TSLA)四季度业绩超预期。

下周将有近百家大型公司公布财报。据新浪财经日历统计,主要包括思科、百事、可口可乐和金宝汤等。

下周美国市场将公布的重要数据主要有:周三的1月份核心消费价格指数(CPI)、核心零售、零售销售;周四的2月份费城联储制造业指数、1月份生产者物价指数(PPI);周五的1月份建筑许可。

其中,CPI数据在当前敏感时刻尤其关键,它可能影响基准利率美国10Y国债收益率的走向和速度,进而牵动整个市场的资产定价。

历史罕见大跌的解释

不同于2007年次贷危机引爆的股灾,本次美股大跌,至今尚未找到普遍认同的“元凶”,市场认为“基本面”没有发生根本变化。目前,尚无法确认市场会选择调整后继续上扬,还是步入一轮久违的熊市,但投资者显然需要适应波动率回归正常水平的事实。

《线索Clues》摘录了一些代表性观点:

CNBC报道,对于此次美股暴跌,《疯狂货币》节目主持人吉姆-克拉默(Jim Cramer)分析称,四个挂钩VIX的产品起到了至关重要的作用。他解释称,拥有这些产品的人瞬间损失了一大笔钱,如果这些钱是借来的,明天就得拿出大量资产去还债,这导致了股市的大量抛售。

瑞信董事总经理陶冬认为,资本市场遭遇了历史上第一次“算法股灾”。

对于A股市场,延续良久的“价值论”似乎随着本周的暴跌走到了尽头,上证50指数3天时间跌去了三个月涨幅。国内投行中金公司对此分析称,一方面有过去一年多“漂亮50”持续走强累积的资金压力反向的原因,也有部分蓝筹股融资买入止损等带来的抛盘等因素,而且恰逢春节假期临近,外围高波动之下,即使依然看好后市的资金短线进场接盘意愿也不足,之前在蓝筹上获利丰厚的外资、部分内资也在进一步锁定利润。这些因素进一步放大了跌幅。

本周,投资者面对的更多是“痛苦”与“纠结”。投资需谨慎,忌盲目“抄底”。

上期回顾:周评:“最好”开年迎来久违大跌

《线索Clues》美股“黑色星期一”专题分析:

(线索Clues / 李涛)

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)