富兰克林邓普顿:透过多元资产管理波幅

美股遭遇“黑色星期一”,各类资产波动率全面上升。(图片来源:新浪财经)

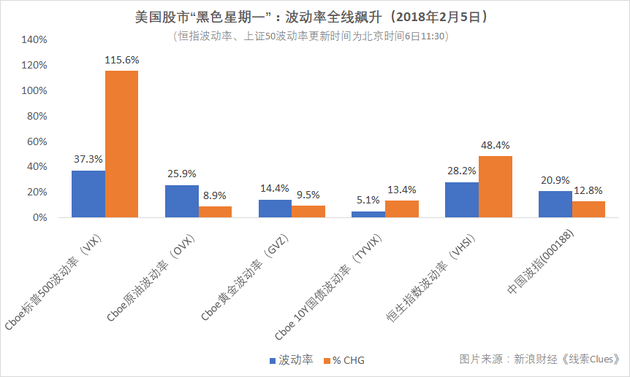

美股遭遇“黑色星期一”,各类资产波动率全面上升。(图片来源:新浪财经)2月5日,美股迎来“黑色星期一”,道琼斯工业平均指数(DIA)跌4.60%、标普500指数(SPY)跌4.10%、纳斯达克100指数(QQQ)跌3.91%,分别从各自1月26日历史高点回撤8.53%、7.79%、7.50%。

被称为“恐慌指数”的Cboe波动率指数(VIX)创有史以来最大单日涨幅,涨115.6%至37.32。即便是次贷危机爆发的2007年2月份,该指数也只是创下一个交易日内上涨64.2%的记录。

原油(USO)(OVX)、美国10Y国债波动率(TVIX)在周一也大幅上升。周二亚太交易时段,恒生指数波动率(VHSI)、上证50波动率(中国波指)(000188)短线大幅跳升。

投资者开始认真思考如何管理波动率。《线索Clues》从富兰克林邓普顿(BEN)提供的《2018年环球投资展望》中节选出相关观点以供参考。

以下为富兰克林邓普顿多元资产方案团队首席投资总监Edward D. Perks的观点:

富兰克林邓普顿多元资产方案团队首席投资总监Edward D. Perks(图片来源:富兰克林邓普顿)

富兰克林邓普顿多元资产方案团队首席投资总监Edward D. Perks(图片来源:富兰克林邓普顿)非经常性支持措施撤销,市场波幅或重返正常水平

由于货币政策于2018年重拾正轨,或会意味市场波幅回复正常。不少投资者似乎预期撤回量宽纵有影响亦不大。我们不敢苟同,但却认为美联储已充分就其政策意向表明立场,类似2013年“退市恐慌”( Taper Tantrum)那种混乱的债市下挫应不会重演。不过,我们预计2018年出现波动(VXX)的机会较大,原因只是市场因应以下环境作出调节:企业基本因素的作用势将继续加强、货币政策开始淡出,而财政政策和经济增长解除“候命”状态后的影响力或会愈来愈强。

采取针对性多元资产投资策略

随着2018年金融市场演变的央行货币政策对多类风险资产所提供的支持势将日益减弱,我们认为现在应该对投资组合采取灵活方针兼适应可能出现的转变。

我们相信偏重股票应最有利于旗下的多元资产投资组合。我们认为,基于利率最终有可能上升(TLT)以及固定收益市场因而受牵涉的风险,与比较利率敏感的资产类别(REM)(AMLP)相比,股票相当吸引。踏入2018年,环球股市某些范畴的估值似见疲态(但其他范畴却并非如此),而我们可在不同范畴觅得具吸引力的对象。某些企业股票相对于长期基本因素似乎仍被低估,我们对这些企业尤感兴趣。我们亦偏好若央行推动的牛市最终动力枯竭时某程度上仍可提供反周期或相反防守特征的股票。企业盈利和赚取现金能力对未来环球股市的表现潜力至为重要。再者,我们相信环球利率上升,应可为投资者带来更多机会。

固定收益方面,我们仍对已发展市场政府债券(BNDX)维持审慎态度,并继续偏重短存续期(SLQD),以助我们应付这种市况下的部分风险。某些新兴市场(EEM)(EMF)增长渐入佳境兼财政政策有利——加上孳息率有机会上升——都为硬货币(EMB)和本地货币(LEMB)新兴市场债务带来机会。利率超低和央行大举买债,推低了曾在环球债市集资的借款企业的融资成本。尽管2018年临近的企业信贷条件看来健康,但我们亦认为,投资者若持有最容易受到价格下跌或违约影响的债券(HYG),而一旦信贷条件有变,这些市场可能出现的转变,可能会对投资者造成问题。基本上,现时我们对固定收益市场所采取的措施,都比较偏重于分散资产配置风险,着重更多独特的投资,对特定政府和企业债券对象作出针对性兼集中的投资。

以下为富兰克林邓普顿多元资产方案团队基金经理、副总裁周文辉(Ricky Chau)的观点:

富兰克林邓普顿多元资产方案团队基金经理、副总裁周文辉(Ricky Chau)(图片来源:富兰克林邓普顿)

富兰克林邓普顿多元资产方案团队基金经理、副总裁周文辉(Ricky Chau)(图片来源:富兰克林邓普顿)透过组合构建管理波幅

根据我们的分析显示,2018年多项不明朗因素都有可能加剧。收益曲线形态就是其中一个例子:美国国库券收益曲线平缓(即2年与10年期国库债券之间息差急跌)(FLAT)向来并非好预兆。然而,这通常是较长线警号,而由于我们正处于特别漫长的经济周期,现时金融市场的情况并未至于要投资者匆忙离场。

近年波动风险已备受注目。为了构建能够把握现有并预期可延续至2018年环球增长的投资组合,我们将注意力投向环球股票市场(ACWI)。但股票并非纯增长投资;它亦会令我们受到波幅影响,而按历年标准衡量,近年波幅格外轻微。倘若波幅回复到较正常水平,按我们评估,这可能阻碍环球股票的回报潜力。

各国央行既希望撤回非常规政策并将利率重拾正轨,但大部分经济体又继续需要刺激措施,央行正设法在两者间取得平衡。因此,我们认为实质收益率将会上升或通胀(TIP)(ITIP)会继续受控。和我们对增长的看法类似,通过传统资产类别来表达这些见解并不如想象中简单。持有现金可让投资者受益于实质收益率上升,但一旦通胀率下降,亦备受影响。同时,在整体投资组合范围内,保留存续期因素的一些投资(指对于利率变化的敏感度)有助提供较稳定的表现。

如何管理由因素推动的投资范畴下的投资组合

我们都希望构建纯粹反映自己对每项主要投资因素看法的投资组合。这样我们就可构建各种分散风险作用较佳、更有可能达致符合投资者特定需要结果的投资组合。例如我们有可能运用期权仓位来对波幅因素来作出长仓部署,又或创造不对称结果。

正如上文所述,许多这些因素都是无法直接投资。虽有良好的替代对象,却又会附带投资者未必想承担的额外因素风险。例如通胀挂钩债券这种投资可将我们的风险承担与通胀上升的因素作对冲,但却附带期限溢价这种额外风险——一种因为某些央行已开始缩减其资产负债表而产生,但我们未必想要的因素。我们可以就类似债券的特征作对冲,又或直接运用通胀掉期,藉此对未来预期的通胀去向作出较集中的部署。然而,不少投资者却在运用这些工具方面能力有限。

对于以一系列的“基础”策略为对象的投资组合,既不采取全面管理方针,亦无涉足广泛的投资工具和技巧,同样重要的是“看透”所持相关投资以衡量投资因素风险。我们关注环球股票的波动风险的同时,可将投资集中在具质素的股票。这些股票的波幅往往较低,和债券投资有某些共通之处。加入另类资产类别后,我们可挑选投资于通常并非来自传统的股债投资组合的因素,藉此加强分散风险程度。

2008年“未有分散投资”的说法是建基于传统资产类别分散的简单见解。有些因素涵盖多种传统资产类别;例如较明显的实质收益率会影响债券,但亦牵涉包括防守股和汇率。对于富兰克林邓普顿多元资产方案团队的投资方针而言,若要建立结果为本、旨在更能符合客户期望的投资组合,重视因素的投资是主要环节和重要的推动力。

(节选自富兰克林邓普顿《2018年环球投资展望》)

(编者注:文中提及的具体基金产品、方案不代表富兰克林邓普顿的投资建议)

(线索Clues/李涛)

责任编辑:冯兆意

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)