【长生生物维权征集中】长生生物因疫苗劣药事件成为全国舆论关注焦点,新浪股民维权平台正式征集相关索赔:凡在2017年10月27日至2018年7月23日期间买入长生生物股票,并在2018年7月23日(含当日)后卖出或继续持有股票的受损投资者可进行维权。【点击维权】

| 线索Clues | 理性投资 |

以美国股市2月5日“黑色星期一”为标志,本轮全球市场循环暴跌进入第五个交易日。

波动率水平

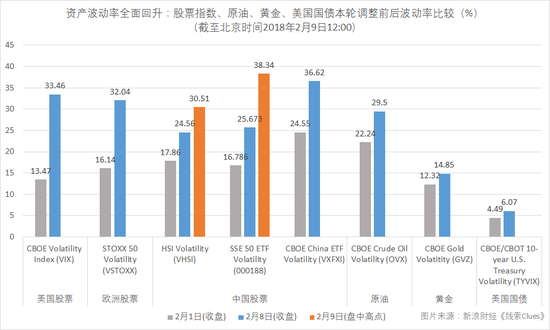

资产波动率全面回升:股票指数、原油、黄金、美国国债本轮调整前后波动率比较。注:时间窗口为2月1日(周五)收盘~北京时间2月9日12:00。(图片来源:新浪财经)

资产波动率全面回升:股票指数、原油、黄金、美国国债本轮调整前后波动率比较。注:时间窗口为2月1日(周五)收盘~北京时间2月9日12:00。(图片来源:新浪财经)隔夜欧美市场收盘,Cboe标普500波动率指数(VIX)(VXX)、欧洲斯托克50波动率(VSTOXX)(FLEU)均已升破30,与“黑色星期一”前的最后一个交易日收盘时相比,涨幅分别接近150%和100%。

今日亚太交易时段,恒生指数波动率(VHSI)、上证50ETF波动率(000188)尾随上攻,盘中分别触达30.51、38.34。它们分别较上周五收盘点位有大约170%、230%的升幅。昨夜,境外资产规模最大的中国股票ETF——富时中国50ETF(FXI)(02801)的波动率(VXFXI)已“率先”于它的亚太市场“兄弟”们升至36.62。因此,中国股票大型指数的波动率也都升至30水平。

上述波动率均由交易所根据标的指数(或基金)的期权价格推导得到,是预期的年化波动率。

30%的年化波动率,隐含每个交易日大约±2%的波动区间预期。五个交易日,前述大盘指数预期波动率升幅达到1-2倍,对应着那些已习惯长期低波动率的投资者的“踩踏”出逃。2017年,标普500指数ETF(SPY)的实际年化波动率仅6.75%。

周四,标普500指数收报2581点,跌3.75%,从1月26日历史高点2872.87回落超过10%,技术上正式进入所谓“修正区”(Correction Territory)。该指数收盘价下方约1.7%的200日均线是机构提示的“首要支撑位”。

据花旗银行研究数据,过去30年,美股回调超过10%的情况出现过23次,而其中有3次美国处于经济衰退期,另外20次回调虽然幅度较大,但时间较短。

今日亚太交易时段,A股也步入技术修正区,沪深300指数(000300)自1月26日高点4403.34点回落,盘中重挫逾6%最低报3759点,最大回撤幅度达14.6%。

商品代理——原油、黄金的波动率升幅相对权益类资产要“缓和”。截至上一个交易日,分别比“黑色星期一”前上升约33%、20%,分别升至约30、15的水平。不过,这些资产对应着规模庞大的期货市场,因此,实际上对它们进行交易的投资者因为高杠杆承受着波动率上升带来的更大风险。

CBOT美国10Y国债期货波动率在此期间也大幅上升,从4.49升至6.07,升幅为35%。

驱动因素

在基本面没有出现恶化迹象(相反,主要经济体最新数据表现健康)的前提下,市场评论纷纷将暴跌起源指向利率因素和算法交易。

利率因素,主要指以美联储(Fed)为代表的发达经济体(EFA)央行可能加快升息、以美国长期国债收益率(TLT)为基准的市场利率可能加快上升。逐渐上升的通胀预期、特朗普政府继续推高政府债务是背后重要原因。

算法交易因素,主要是指算法化交易(Algo-Trading,或称“高频交易”,HFT)加剧了波动引致市场向下的自循环。据NASDAQ官方网站信息,美国股市一半成交量由算法交易驱动。

瑞信董事总经理陶冬认为,资本市场遭遇了历史上第一次“算法股灾”。他撰文表示,当市场调整出现某种接近算法程序中预设大手减持所设定的场景的时候,沽空盘就会蜂拥而出,而此又触发其他算法程序抛售,市场形成向下的自我循环。

CNBC周四报道,对于此次美股暴跌,《疯狂货币》节目主持人吉姆-克拉默(Jim Cramer)分析称,四个挂钩VIX的产品起到了至关重要的作用。他解释称,拥有这些产品的人瞬间损失了一大笔钱,如果这些钱是借来的,明天就得拿出大量资产去还债,这导致了股市的大量抛售。

对于高杠杆的投资者来说,利率是攸关因素。周四,基准利率美国10Y国债收益率(IEF)盘中抵近4年高点2.885%,收报2.83%。英国央行(BOE)周四虽维持基准利率不变,但表态可能加快加息进度。

与2007年次贷危机引爆的股灾不同,这次循环暴跌似乎还没有找到令人信服的“元凶”。

长期对策

这次仍在进行中的大跌再次提醒投资者分散、对冲的必要性。

资产管理公司可以通过丰富的工具进行风险分散管理,为客户“量身定做”符合其风险收益偏好特征的产品。

由桥水提出、现已被投资界广泛接受的“全天候策略”基金就是这方面的应用案例。此类基金通常有着更平滑的净值曲线。目前国内的全天候基金主要是稳健型的混合基金,如南方全天候策略混合(FOF)A(005215),属于理财产品的一种替代方案。

保险需要付出“成本”,降低波动率不利影响,代价可能是牺牲一定的收益。交易所交易基金PowerShares S&P 500 Downside Hedged Portfolio(PHDG),在最近暴跌中受益于持有对冲仓位——VIX期货多头,净值大幅上涨,这使其最近一年累计涨幅超过了标普500指数ETF(SPY),但在此之前,该投资组合长期跑输上述美股市场基准。

PHDG与标普500ETF(SPY)最近一年价格走势。注:橙色曲线为SPY。(图片来源:新浪财经)

PHDG与标普500ETF(SPY)最近一年价格走势。注:橙色曲线为SPY。(图片来源:新浪财经)“黑色星期一”直接导致了做空VIX的交易所交易票据XIV走向清盘。这个产品去年累计上涨了180%,但一夜之间二级市场价格跌去90%以上。如果对其进行集中投资或未采取有效分散,后果无疑是灾难性的。

即便风险管理是专业投资机构的特长,但对于有些已知因素,正如富兰克林邓普顿基金经理周文辉指出,由于缺乏理想的代理工具,“无法直接投资”。

对于一般个人投资者,除了将钱托付给基金公司,可选方式是分散投资于长期趋势向好,但相关性较低的资产标的,同时抱有长期投资的打算。有关资产相关性的研究线索可以点此查看。

(线索Clues / 李涛)

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)