|

|

|

|

|

06年棉花年度报告:市场区间震荡 棉价重心下移(2)http://www.sina.com.cn 2007年01月11日 00:14 中大期货

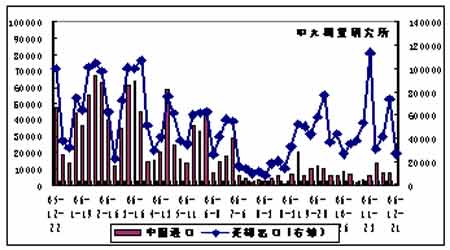

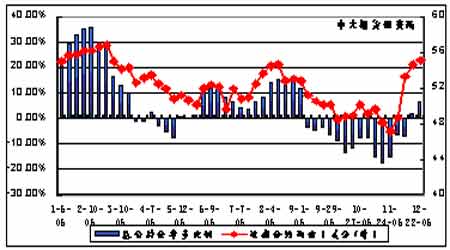

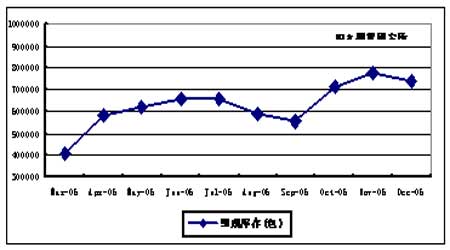

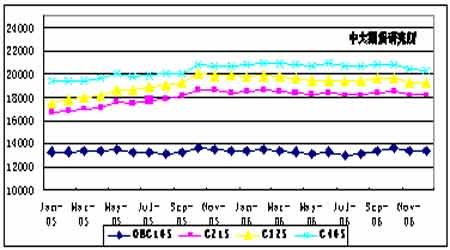

USDA出口周报显示12月21日这周美国共出口本年度陆地棉26647吨,较前一周减少64%,较近四周平均出口量低59%。中国当周进口本年度陆地棉1225吨,占当周美棉出口总量的4.6%,较前一周减少83%。 图4美棉出口量与中国进口美棉量(吨/周) 观察美棉出口与中国进口的长期数据可以看出,8月是2006年中国进口状况变化的一个明显分水岭。8月前中国进口保持了较为平稳的态势。进入8月后,中国进口数据明显大幅缩减且低迷态势一直维持至今。结合内外棉价差与人民币汇率波动情况进行对比可以清楚地看到,8月前,外棉始终保持千元左右的贴水,且人民币汇率波动缓慢,国内市场需求继续受到纱产量增长的刺激从而保持了平稳的外棉进口;而8月之后,国内棉价快速下跌导致内外棉价差倒挂,同时人民币汇率升值加速,令中国国内市场需求受到抑制导致外棉进口量大幅下滑。内外棉价差的变动和人民币汇率波动对中国的外棉需求有着直接的影响。 2006年全年美棉出口数值波动较大,但其长期均值在缓慢下移。在8月以前,中国进口占美棉出口比重基本维持在40%-60%区间,8月之后,中国进口大幅萎缩,但美棉出口总体保持稳定,在中国进口大幅缩减的情况下,下半年的美棉出口能继续保持平稳主要得益于土耳其和墨西哥进口量的阶段性增加。由于土耳其与墨西哥受到总量饱和的限制,后期进口增长的空间将是有限的和不可持续的,在未来的一年里,美棉要获得长期趋势性的出口增长,仍将倚重于中国的进口需求。 美经济结构调整会继续制约美国国内棉花消费,出口不畅和产量增长将导致商业卖盘在长时间内抑制美棉价格的大幅上行,出口依旧是消化现货压力的主要方式,2007年基金持仓不易出现趋势性净多增长。 截至12月22日,纽约棉花期货投机净多头率为6.6%,较前一周增加4.6个百分点。当周近期3月合约均价55.12美分/磅,较前一周上涨47点。累计未平仓合约170421张。 图4基金持仓与近期美棉合约均价 观察全年基金持仓变动数据可以看到,2006年基金持仓总体表现为偏空格局。年初净多头率自30%以上开始呈现向下缩减趋势,虽然在6-9月间有过净多头寸的平稳增长,但对纽期价格推升有限,全年价格波动中,净空头率对价格具有较为明显的主导作用。 截至12月29日,纽约期货上登记库存为628708包。虽较上月有所下降,但全年增长趋势依然明确,USDA月度报告对美国产量的调增将在后期继续助推库存上行。若中国需求未能恢复,纽期库存将在高位维持较长时间。 图5纽期库存变动图 将基金持仓变动、美棉周出口变动和同期纽期库存变动进行对比,可以看出由于库存对市场的刺激更为直接和快速,基金持仓与同期库存变动之间具有较高的负相关性,而市场对美棉周出口状况存在一定的时滞反应,出口与基金持仓变动相关性相应偏弱。由于经济结构调整会继续制约美国国内棉花消费,出口不畅和产量增长将导致商业卖盘在长时间内抑制美棉价格的大幅上行, 2007年基金持仓不易出现趋势性的净多增长,波段运作将成为基金的主要运作方式。 人民币汇率升值风险将继续沿产业链逆向传导,纱线价格难以突破盘整格局。 2006年纱线价格整体运行平稳。上半年国内棉价下跌的风险大多由棉纺产业链上端所承受,因此纱线价格相对于棉价表现出了较强的抗跌性;下半年人民币汇率的升值和出口退税调整对纱线价格形成更为直接的抑制,纱线价格在第四季度略有回落。 汇率升值和下游市场需求不振是造成2006年纱线价格难以走强的主要原因。2006年国内纱产量虽然继续呈现增长,但汇率升值消弱了纺织行业利润率,汇率风险沿产业链逆向传导,压制了纱线价格跟随纱产量增长的同步上扬。 由于人民币汇率升值风险仍存,织造企业下游市场需求将提振乏力,07年纱线价格将会继续维持盘整格局,从而对棉价上行形成一定的制约。 图6国内纯棉纱代表品种月均价走势(元/吨) 内外棉价差在06/07年度开始逆转,与短纤替代品价差同时为国内棉价提供利多支持。

【发表评论】

|

精彩专题频道精选 |

||||||||||||||||