不支持Flash

|

|

|

|

|

07年豆市投资报告:曲终波澜起 牛市迈步从头越(2)http://www.sina.com.cn 2007年01月10日 00:47 中大期货

图5 全球大豆和美国大豆的库存消费比 二、中国大豆供需 从国内的供需层面看,未来的供应趋紧已经逐步得到共识。尽管目前全球库存高企,但全球的产需缺口也在逐渐缩小。国内近两年供略大于求的紧平衡在2007年也将出现一个拐点。 根据国家粮油中心统计数据,2006/07年度,我国大豆新增供给量预计达到4650 万吨,其中国产大豆供应量为1550 万吨,进口大豆供应量为3100 万吨。该年度大豆榨油消费量预计达到3680万吨,较上年度增长210 万吨,其中包含650 万吨国产大豆榨油量及3080万吨进口大豆榨油量。从国家粮油中心统计数据可以发现:2007 年,我国首先就种植面积做了下调,也就必然导致未来一个农业年度内大豆产量不会达到近两年内丰产创记录的水准。首先从产量来看,06/07 年度1550 万吨的产量与04/05年度1750 万吨的产量不足以比较。即使依靠进口,我国2007 年的年度总供给量也仅为4650 万吨。而随着需求的增加,06 年国内的需求总量则为4656.9 万吨。显而易见,虽然6.9万吨的缺口不算大,但长期以来国内供略大与求的"紧平衡"的性质逐渐转变为供小于求无疑是对未来价格上行的一个提振。 表1 2006/07年度中国大豆供需平衡分析(单位:千吨/重量、千公顷/面积)

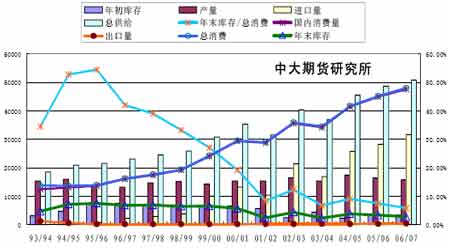

资料来源:国家粮油信息中心市场监测部 综合国家粮油信息中心、振华投资研究中心、中期研究院三家机构的数据,国家粮油信息中心和中期研究院对06/07 年度大豆持紧平衡态度,供需缺口预测分别为6.9 万吨,50 万吨。而振华投资研究中心则认为06/07 年度大豆尚有276.9 万吨剩余。 国内农产品权威的咨询机构汇易的数据对国内大豆供需推断也相对保守。汇易统计,06/07 年度,年初库存339.6 万吨,产量1570万吨,进口量3170万吨,总供给5079.6 万吨,国内消费量4754.5 万吨,出口量45 万吨,总消费4799.5 万吨,年末库存280.1 万吨,年末库存/总消费为5.84%。 图6 中国大豆供需平衡图

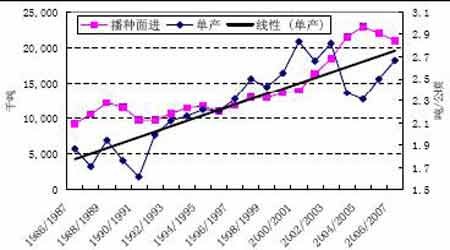

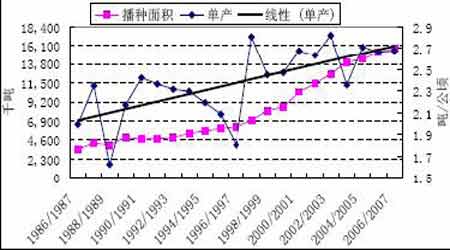

从汇易统计的中国大豆供需平衡图可以看出,中国供需过剩的缺口正在逐渐缩小,06/07年度中国大豆过剩280.1 万吨,仅高于01/02 年度243.4 万吨,03/04年度232.6 万吨。汇易预计06/07 年度的年末库存/总消费为5.84%,创中国大豆历史新低,颇有利多的想象空间。 从中国大豆产业来看,通过04 年的博弈以及近两年的产业整合,外资机构控盘中国大豆压榨业的趋势已经成,通过压榨领域不断扩大向中国输出美国大豆的格局已然清晰,在国产大豆竞争优势不断丧失、比价关系严重扭曲的背景下,国家如果不采取积极的保护和鼓励措施,07 年度国产大豆种植面将可能积继续大幅下降,地球上仅存的一块绿色大豆种植带也必将被全球化的浪潮所逐步吞噬。在这种背景下,大连黄大豆一号合约的长期发展前景的却难以让人乐观,不过这种前情反倒可能为投机资金做多提供可能。 小结: 解读全球及中国大豆的供需预测数据,可以得出这样的结论: 2007 年,全球大豆供大于求的总背景之下不乏利多的炒作题材。利空的供需面需要通过期价的低位盘整进行充分的消化。但农产品受政策较大影响,农产品期货价格区间运行的特征就尤为明显,否极泰来、盛极而衰的情景时常会发生在农产品期货上。因此,大豆期价在低位盘整以消化利空供需面的同时,期价容易被潜在的利多因素所激发。大豆的供需面提示我们,2007年豆市将是谨慎看多的一年。 第三部分 物流链影响因素分析 问渠哪得清如许 大豆期货作为商品期货,其产业物流链中各种影响价格的因素容易被资金当作炒作题材。本文第三部分重点分析影响2007 年大豆期价走势的物流链影响因素。 一、播种 1.南美大豆播种面积和产量 目前而言,06/07年度北半球大豆已获得丰收,南美2006/07 年度大豆播种接近尾声,市场对于巴西和阿根廷两大主产国的新豆播种面积也基本有了定论。据美国农业部的数据显示,巴西收获面积预计比上一年度减少100万公顷,达到2100万公顷。而阿根廷大豆收获面积预计增加50万公顷,达到1570万公顷,创历史纪录。合计,两国大豆收获面积减少50万公顷,但这并没有阻碍产量的增加。产量增加的原因在于预估单产水平的提高。美国农业部最新数据显示,预计巴西2006/07年度大豆单产水平将达到2.67吨/公顷的历史第三高水平;阿根廷的预计达到2.68吨/公顷。这使得两国2006/07年度大豆产量均有望创历史纪录,分别为5600万吨和4200万吨。 图7 巴西大豆播种面积和单产

图8 阿根廷大豆收获面积和单产

巴西和阿根廷大豆1、2月份是生长关键期,这期间的天气是影响价格的重要因素。目前看南美大豆产区天气状况良好,开局不错。根据历史经验,这样的格局对价格的影响通常表现为限制价格波动的宽度。综合两国产量的变化,06/07年度南美地区产量仍然是小幅增加。

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||