|

|

07年豆市投资报告:曲终波澜起 牛市迈步从头越(5)

三、养殖业需求

近几年禽流感频频爆发,严重冲击了禽类养殖,并且在逐渐改变人们的消费取向,更为关键的是直到现在并没有有效的解决禽流感的办法,我们知道禽类消耗豆粕的比例占到豆粕消耗总量的50%多。禽流感和消费取向的改变以及生物能源引起的大豆压榨量增加将令豆粕相对过剩,而豆粕的存储难度较大,因此,大豆需求大幅受抑。这也是2006年DCE大豆大部分时间低位弱势盘整的主要原因。但由于控制得力,2006年全球禽流感爆发较少,对2007年饲料的需求冲击较小。2006年底畜禽产品价格坚挺,养殖户盈利地位难以动摇,有利于畜禽养殖业的恢复。

从宏观形势和微观行情分析看,2007年畜禽产销形势整体上会好于今年,畜产品价格趋于稳定,不会产生大的振荡。

禽类养殖:恢复性发展

肉鸡价格开始反弹。主要是06年上半年很多养鸡户不再养鸡,种鸡大量淘汰,导致生产相对短缺。目前消费阴影在逐渐消除,而消费市场逐步建立;加之猪肉价格上扬,拉动了鸡价的上涨。

蛋鸡开始进入赢利阶段。2004和2005年每只蛋鸡盈利高达25-30元,是正常年份盈利水平的3-4倍。由于蛋鸡培育周期较短,部分专业场户2005年上半年补栏蛋鸡增加,造成了2006年上半年蛋鸡盈利水平的回落。05年冬06年初,禽流感疫情导致蛋鸡补栏不足,使得产蛋鸡存栏大幅下降。蛋鸡从06年第三季度开始转机,除受上半年新捉禽数量的减少,加之高温季节产蛋量下降,鸡蛋价格出现反弹。持续低迷了近10个月的养鸡业,终于从“寒冬”走向“三伏”。

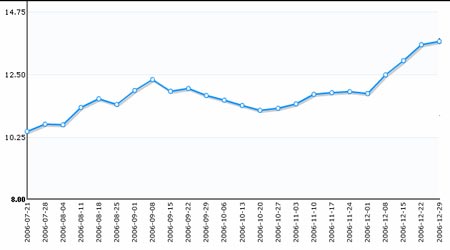

图17 全国活鸡价格批发价格走势

预计2007 年蛋鸡业发展态势平稳,价格不会大起大落,但会出现阶段性的调整,鸡蛋价格将在5.4-6.0 元/公斤的价位运行,每只效益保持在10 元上下的正常水平。但是,应该看到,近几年国内禽流感疫情的发生,在家禽中,对养鸡业冲击最大。2007年度国内禽流感疫情是否发生,这是决定本年度养鸡业产销形势的决定性因素。

生猪养殖:走出低谷

自06 年7 月份生猪价格出现回暖以来,06年12 月养猪利润可以达到100-200元/头,较高的养殖收益将吸引农户的养猪热情。补栏的育肥猪正可以赶在明年2月的需求旺季出栏,而引进的母猪可在明年2-3月份配种,6-7月份产仔,也适逢全年养猪的最佳时期。而生猪价格波峰和波谷期一般约需50-60 个月,迎来养猪业新一轮波峰估计在2007 年3 月前后。因此2007年的养猪业较为看好。

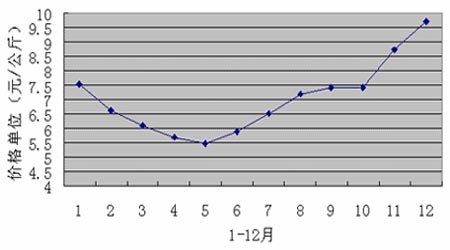

图18 2006年1-12月生猪价格走势

位于汉堡的油籽分析机构油世界预测06/07 年度(10 月到次年9 月)中国豆粕产量为3020 万吨,高于上年度的2790 万吨。预测06/07年度中国豆粕进口为120万吨,高于上年度的84 万吨,06/07年度中国豆粕需求量为3120 万吨,高于上年度的2820万吨。可见,中国豆粕产量尽管高于上年度,但未来需求较之将会更高,仍将非常旺盛。因此,对于中长期豆粕价格上涨来说,这将给予较大的支撑。从中长期来看,2007 年春季是养殖高峰期,无论是家禽养殖还是渔业养殖,都将开始旺盛,因此从中长期来看,豆粕价格上涨还是有较大空间。

四、植物油需求

大豆除了传统用于食品,压榨食用豆油,新的用途主要是使大豆油转化成为生物柴油(目前90%以上的生物柴油都是采用大豆油作为原料),按一定比例(大豆油可以任何比例添加,在美国目前是20%)添加到柴油机中,供汽车等机械马达的运转。棕榈油,菜籽油也都有类似的用途,玉米则是生产为燃料乙醇。目前这类加工运作在收益上还不太上算,有一些需要政府补贴,但是各国政府为了防范石油危机的到来,或者摆脱经济对产油国的依赖,已经纷纷加大这类加工的投资力度。

1、各国发展生物能源的政策

美国:据美国农业部首席经济学家基恩・科林斯在美国参议院环境及公共工程委员会所做的报告显示,美国农业部2000财年公布商品信托公司生物能源计划之后,生物柴油产品补贴通过现金方式支付给生产企业,大大激励了生物柴油的生产热情,生物柴油的产量自1999年的50万加仑跳升至2004年的2800万加仑。在2005年,有9100万加仑生物柴油被制造出来,而其中的6500万加仑都依靠这个能源计划的支持。这个计划将在2006财年结束,即使这样,在高柴油价格和新税制的激励下,美国农业部预测生物柴油产量将会在2006年达到2.45亿加仑,比05年增长近170%,比1999年增长了490倍。

中国:中国将提供财政补贴和税收优惠支持地方生物燃料行业的发展,致力降低石油对外依存度。据国家发展和改革委员会发出的信息,中国的目标是使用10%混合汽油和柴油,在2015年生产750万吨燃料。

日本:2010年前将生物柴油使用量达到占所有运输燃料的10%。

欧盟:2010年前将生物柴油使用量达到占所有运输燃料的5.75%。

2、豆油的需求

为了满足快速增加的植物油消费需求,全球油籽压榨量保持快速稳定的增长,06/07年度全球油籽压榨量将达到3.259亿吨,比五年前增加23%;06/07年度全球油籽产量较五年前增加20%,达到3.903亿吨;06/07年度期末库存基本与上年度持平为6107万吨,停止增加,虽然6107万吨的库存依然是历史第二高,但在产量停止增加和压榨需求稳定增加的情况下,期末库存将快速下降。我们知道在超过6千万吨的期末库存中,有超过90%是大豆。

按照20%出油率计算,5500万吨大豆可以生产豆油1100万吨,而按照目前生物能源消费增长趋势,这个数字并算多,生物能源消费的胃口大的惊人。

按照目前全球植物油需求的年增速5%计算,下一年度新增需求为620万吨,如果按照最近5年全球棕榈油年增长率8%计算,下一年度新增产量为300万吨,另外的320万吨在不考虑其他油籽产量变化的情况下,需要消耗大豆1600万吨,如果考虑油菜籽的减产则要更多的大豆来作为补充供给。

豆油需求的增长势头迅猛,导致价格仍旧具备上涨的想象空间,从也对大豆带来一定的推动力。作为豆油需要求增长一方面是生物燃油,另一方面是全球食用油需求的增加。由于原油价格持续在高位运行,全球多数国家开始寻求替代能源,加大了对豆油的需求。而豆油有是全球主要的食用油之一,在近几年由于发展中国家经济增产迅速对其需求开始出现增长,其中最为明显的就是印度。印度豆油的国内需求总量在最近三年增长很快,2004/2005年度为263万吨,2005/2006年度为290万吨,2006/2007年度的数据,根据美国农业部的最新预计为300万吨,三年增长达到14%。这一增长速度已经可以和中国相媲美。根据统计,中国2004/2005年度豆油需求总量为721万吨,到2006/2007年度达到834万吨,三年增长15.6%。豆油需求增长已经和玉米一样成为推动大豆走强的主要动力 。

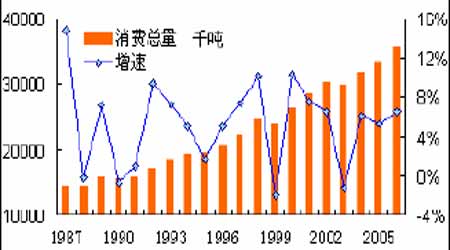

图19 全球豆油消费

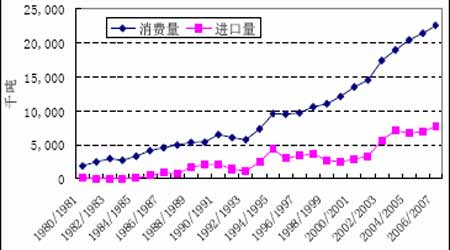

图20 中国植物油消费进口量