��֧��Flash

|

|

|

|

|

����ֹ��̬���Ѿ���� ���г���������ѶȽϴ�http://www.sina.com.cn 2006��09��12�� 00:32 �����ڻ�

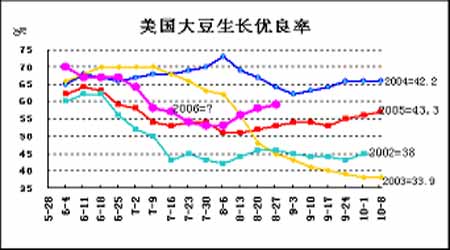

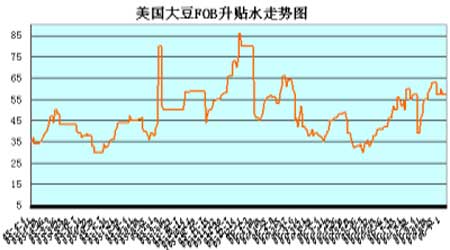

����2006��8�����г����桡 �������̡�����ߡ�������͡������̡������ǵ� ������1��701����2578������2608����2509������2555��-35 ������2��609����2467������2555������2406������2472��-39 �����������ɡ�701����2420��������2426������2268������2314��-73 �����������͡�611����5584������5654����5420������5494����-90 ����һ����������ع� ����8�·ݣ���������г����Ƹ��죬CBOT�����µ����۸����³���600���ָߵ�һ·���µ�����8����Ѯ��550���ָ���ֹ������ת�����������¶���ʱ������Ϊ�����³����ڼ۸������̴��ߵͣ�8����Ѯ��ʼ����������Σ�����ʱ����2550Ϊ��������30�������г��������ͳֲ�������ή���������Խ��͡����ʽ��������� �������´��ֻ��۸�ƽ�����ơ�����ǰ���ͳ�ѹե���ڿ���״̬�������ͳ���ת��ɹ����������������ֻ��۸����ǣ��չ��ۼ�����1.16-1.17Ԫ��������ǰÿ������3-4�֡������ͳ��չ��Ƚϻ������ɽ������ӡ��������������Ѿ�������ϣ�ֻ��������ͨ�������ĵ�������һЩ��Ŀǰ��������ʣ�����չ�������ڼ����������չ�����ͳ����չ������ձ鲻�࣬�������Ĵ��չ��Ѿ�����β����Ԥ�����´�����ǰ���¶����չ��۸���ƽ������Ϊ��Ҫ���������ڽ��ڴɱ��Ը߾Ӳ��£�ƽ����2600Ԫ��Ԥ��8�·ݴ�����246��֣�9�·ݴ����������ܵ���8�·ݣ������幩Ӧ����̫���š� ���������г�������ط��� ����1��8�·������������������������������ �������˵��7�·���������״��ʱ������ô8�·ݵ�����������ˮƽ���ڴ������ؼ��Σ������������Ƚ�ǿ�����ʱ�ε��¶Ⱥͽ�ˮ���Ƚϼ�ʱ��8�·ݵĴ������ʽ�ȥ��ͬ�������2-3���ٷֵ㡣 ������ֹ8��6�գ�������������ά�����ܵ�53%���䣬������ȥ��ͬ�ڵ�51%��������ũҵ��������18���������У���5���ݵ��������µ���13���ݵ��������ϵ����������µ��������������µ�13���ٷֵ㣬����˹�µ�7���㣬��������µ�6���㣬���������ϵ��ĸ����У������ߵ��������ϵ���4���ٷֵ㣬�����մ���������ϵ���11���ٷֵ㣬����ŵ�����������ϵ���1���ٷֵ㣬ӡ�ڰ��ǵ������ʱ��ֲ��䡣�ɺ���������˼�ʱ�꣬�Ը��ƴ����������˹ؼ������á� ������ֹ8��27�գ��������������ϵ�1���ٷֵ���59%����ȥ��ͬ�ڵ�52%�߳���7���ٷֵ㡣ǰ���������ֻ�а����ߵ��������µ���1���ٷֵ㣬����ȫ���ϵ��䣬����ŵ�����������ϵ�1���ٷֵ㣬�����մ�������ʲ��䣬ӡ�ڰ����ϵ�1���ٷֵ㣬�������ϵ�6���ٷֵ㡣���³�����ĩ��������ͳ�ƿ���һ�����������������6���ٷֵ����ȥ��ͬ��ˮƽ�� �������ڵ�������ˮ���¶ȷ�������8�³��������������¶��Ը���ƽ��ˮƽ����ˮ���ӽ���������8�µ�ǰ��ˮ�Ը���ƽ��ˮƽ���¶���������ֵ��ͨ�����Ϸ�����8�·�����������������������⣬�ڴ˻����ϣ�9�·ݴ���Ԥ�⽫����8�·�Ԥ��ˮƽ�����⣬�Ա�ȥ��ͬ�ڵ������ʺ���������ǿ��Է��֣��������������£�2006��������п��ܴﵽ�Ƚϸߵ�ˮƽ��ȥ�������43.3��ʽ����ӢĶ���� ���� ����2�������´��������ӡ�����ѹ������ ��������8�·�����������ã��������Ԥ�����������˶�����ȴ���Ԥ����ProFarmer��˾Ԥ�������������Ϊ30.23����ʽ����ƽ��Ķ��ΪÿӢĶ40.9��ʽ������������Ҫ���ǣ��ڿ�����߸�������������ݴ�����ʪ�ȳ��㣬����ĩ��������ã����Ǵ���Ԥ�����ũҵ��8��Ԥ���ԭ�����ڡ�����ũҵ��8�·ݱ���Ԥ��2006-07��ȴ���Ϊ29.28����ʽ����ƽ������39.6��ʽ����ӢĶ�� ����FC STONE��˾Ԥ������2006-07��ȴ���Ϊ31.66����ʽ����ƽ������42.8��ʽ����ӢĶ����Ԥ����������Ϊ109.76����ʽ����ƽ������152.2��ʽ����ӢĶ������������������㣬2006��07��ȴ���ĩ������Ա�����5.6����ʽ�����ϣ������ӽ��ӽ�ȥ��ĸ�ˮƽ����ǰ��FCStone��˾��8�·ݱ�������Ԥ������2006-07��ȴ���Ϊ30.56����ʽ����ƽ������41.3��ʽ����ӢĶ��2005��������ʵ�ʲ���Ϊ30.86����ʽ����ƽ������43.3��ʽ����ӢĶ�� ����3���ͳ�ѹե������к�ת���ɹ�����ת����� ����8�·ݣ����������۸�����ƽ�ȣ������������۶�������2000Ԫ���ϣ���ǰ������û�б仯����ֳҵ���ָ���������ҵ�����Ӷ��ɲɹ����������ɼ۸�û���������ǣ������ܵ������ڻ��۸��µ�Ӱ�컹һ���ߵ͡����ͬʱ�������۸��������ǣ�һ�������ֻ��������ӣ���ҵΪ�������ѿ�ʼ½����������һ���棬�ͳ�Ϊά�����������ڶ��ɼ۸�û��ɫ����£�ͨ����߶��ͼ۸����ʵ�֡����µ�ǰ���ɼ۸��������������ɵ�����������ת������û�л��������������۸������ĵز�������������ƣ����������¶��ͼ۸���������е���̬�ơ����ƶ������͡��ɼ۸�����Ƹ�ֽ�����ά�֡� �������ͳ�ѹե����ͳ�ƿɷ��֣�ǰ�ڹ����ļ۸�Ƚϵͣ�ѹե����ȽϺã����������չ��۸�����Ƕ�ѹե���������ɣ�Ŀǰ���˺����������ͳ����в����������⣬ɽ�����ͳ�ѹե�������ֽ����˿���״̬���⽫ʹ����Щ�ͳ��Թ��������չ������½����������ͳ����չ������Ի����ԣ�Ԥ�Ʋ������չ��۸�����ƽ��Ϊ����������ڲɹ��г����ֵ��±仯���ǹ������ٴ��ܵ����������2-3���£����ʺ��˷Ѽ۸����ǣ�������FOB����ˮ�����Ȳ�����������ó���̴���ˮ����Ҳˮ�Ǵ��ߡ������̴�һֱ�ڵ�λ�������������ػ������ʡ�ó���̺�����ҶԺ��п����������ֻ��۸������Ҳ�����������һ���۸��µ��������г���Ҫ������ʧ������������£���Щ�ɹ�����ת��ɹ��������Ӷ��γ�����ǿ�����ľ��档 �������ڣ����ڸ��ۿڵĽ��ڴ������������½��������в���ͳ����ʾ��8����Ѯ������������150��֣�����Ѯ����������80������ң�ȫ�µ�������Ԥ����200-230��֣�Զ����6�·�367����Լ�7�·�240��ֵĵ�����������Ԥ��9�·ݵ�����ԼΪ220��֡���Ϥ�����ڽ����ṩ���������Ĵ���ˮ�����ʸߣ�ʹ���й����������ѯ�̻����������½����������ڵ�ǰ������ˮ������ƫ�ͣ���������Ϊ˳��������й��г����������IJɹ������ǰ��������ǿ�����յ�ǰ�����г���������״�����ϸۿں��ͳ����е�320-330��ֵĿ�棬Ԥ�������������ȴ�Ӧ������Գ���ġ� ���� ���� ���� ����4����ֳҵ���ڻָ��У����ڴ��������ǹؼ� ��������8�·�֮����������ֳ�Ա����Żָ�����ͷ������ֳӯ��Ҳ��Ȼ�����Žϸߵ�ˮƽ�������������ݹ�Ӧ����ƫ���Լ�ӯ��ˮƽ�IJ��ȶ���ҲӰ������ֳ���IJ��������ԡ���ǰ������ֳ����ӯ����50-150Ԫ��ͷ��ƫ�߽ӽ�200Ԫ��ͷ�������ܵ��ļ��߲���Ӱ�죬���ֲ���������ֻ����������Ҳ����������ij����½�����˶�����������ֳ���ƶ��ڶ��ɵ�ʵ�������������Խ�Ϊ���ޡ���Ȼ���ڼ�����ֳ��ӯ��ˮƽ��Կɹۣ�����ǰ������ֳ��ʵ�ʲ�������Ϊ���ޣ���͵�ǰ���ݹ�Ӧ���������Լ����ݼ۸�����߸���ֱ�ӵĹ�ϵ�����ڹ��ڼ�����������������ƫ�����䡣

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||||