��֧��Flash

|

|

|

|

2007������г�չ����������Ϊ�˸��õ��µ�http://www.sina.com.cn 2007��01��11�� 00:11 �����ڻ�

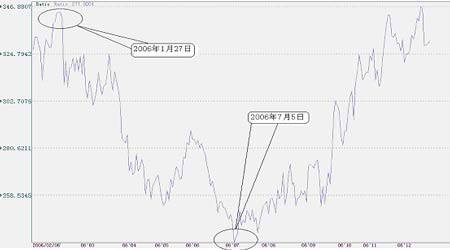

��Ҫ�㣺�� 2006���Ǽ��½�����Ҫԭ����Ԥ�ڰ�����ӡ�ȡ��й�����Ҫ�������Dz���������������й����ۡ� ������ǰ�Ǽ۷�������Ҫ����������Ԥ�ں���������ļ۸���ͬʱ�ɺ������������ڷ����������������ö������ġ� ������06/07Ӫ�����Ǽ��п����ٶȲ������У����羭���п��ܷŻ����������������ε����ؽ����µ�һ�������������á� ������ �µ�Ӫ���꣬Ԥ��NYBOT11��ԭ�ǵ��º�Լȫ������п����½���9����/����֣�����ǵ��º�Լȫ����ۿ��ܻ��½���3200Ԫ/�����ҡ� ����2006���ﶬ֮�����ڲ����������Ԥ�ڼ��й����Ҵ����ִ������ۻԶδ����֮�ʣ��������Ǽ۾Ͳ��뷴���������ǹ����Ǽ۷�����ͷ���ǿ�����̡����ĴӲ�������Ԥ�ں������۶��Ǽ۵�Ӱ����̣��Լ��������ɱ��ȷ���������Ǽ۷��������ڶ�������ΪĿǰ�ķ��������ġ����Եġ��µ�һ�����Ǽ۽��п����ٶȽ������У�����Ҫ�����羭�÷Ż����Լ����������Թ��ɵ��������õĽ���� ����һ���г�Ԥ������� ����2006��������Ǽ��½���������Ҫ����������Ԥ�ں��й����Ҵ��������۰��ǡ�����������������֮ǰ���Լ����Ҵ���������Զδ����֮ǰ���������Ǽ�ȴ������¶���߳����л�ת�ļ��������г�״�������ǵ�Ԥ���������ѵľ��ء� ����1������֮һ ���������������������Ǽ������߳����� �����¹�ͳ�Ʒ�������F.O.Licht��Ϊ������06-07������ȫ���ʳ�Dz������ﵽ1.60�ڶ֣���ʳ�����������������ܴﵽ1.483�ڶֵ�ˮƽ��06-07������ȫ���ʳ�ǿ����������850��֣��ﵽ7,260��ֵ�ˮƽ��2006/07ե��ȫ��ʳ���г��������� �����ӹ������������ڸ��Ǽ۵Ĵ�����2005/06ե�������չ��۸��ǵ��������������ˮƽ�����ϰ����Ǽ۴��ڸ�ˮƽ�̼�����ũ�������ϻ����Ը��ǡ�Ԥ��2006/07ե��ʳ�Dz������ܴﵽ1050-1100��֣���ȥ������19.1��24.7%���ҡ�������ֲ���������Ǽ��γ�ѹ���� ��������2006/07������ե�����٣�������������ӡ�ȡ��й���̩������Ҫ�������ֱ���9�¡�12�¡�11�¡�11�½����µ������꼯�п�եʱ�ڡ����������������£�NYBOT11��ԭ�Ǽ۸�ȴ����9��25������¶������״̬�������߳����еļ���(��ͼһ)��֣�����DZ��ָ�Ϊǿ������8��30���������з�ת֮��(��ͼ��)�� ����ͼһ NYBOT11��ԭ��C3�۸���K��ͼ ���� ����ͼ�� ֣������C3�۸���K��ͼ ���� ����2������֮�� ��������֣�������ڹ����������ȼӴ�ʱ���ַ��� �������ȥ��ס�����������Ǽ۱��ǵ�̬�ƣ����Ҿ������ù����ǣ�ƽ�ֹ���ʳ���г��۸ӽ���1��5�յ�10��13�գ������ǹ�������12�������������ijɽ������ﵽ��117.33��֡�����12�������ɽ�����5���ԭ���⣬�����Ϊ���ǡ� ������һ 2006����������ξ��ijɽ�������� ������λ:Ԫ/��

�����ӱ�һ�ɼ�,ǰ9�����������Ϊ9.2������¡��������������룬����9�·�ÿ���������ﵽ13.9�������,���������һ��Ϊ5���ԭ�ǡ���9�·��Ժ�������У���Ȼ������������ӣ���֣�����Ǽ۸���8��30�������������ǣ�ǿ�����������ٶȽϿ�(��ͼ��)��֣�����DZ仯�������ڽ�һ����������������۱������ۡ� �������ۣ�����Ԥ�ں��й����Ҵ��������۰��ǵ����ؾ����ش���������أ�Ӧ���Ǽ۲�����Ϊ�־õ��������á�����ʵ�ϣ�NYBOT11��ԭ�Ǻ�֣�����ǵ���������������ĵ�����ԶԶ�����г���Ԥ�ڡ���������г�����ͨ������������ԭ��������������ʶĿǰ��������ʣ��Ӷ����������Ƕ���������������жϡ� ����������ǰ���鷴���Ķ������ݻ� �����������Ԥ�ں��й����Ҵ��������۰��ǵ��������أ�Ϊʲô�������Ǽ�������Щ��������Զδ�ͷ���֮ǰ�ͳ��ַ�����Ŀǰ�ķ����������ݻ�Ϊ��ת���顣Ҫ�ش���һ���⣬��������г�Ԥ�����������Ҵ��������۰��ǵ����ض��г���������ù��̼����ƣ���ʾ��ǰ���鷴���Ķ������Ӷ���ȷ��ʶ�����ʡ���ȷ��ʶĿǰNYBOT11��ԭ�Ǻ�֣�����ǵ�������������������ʣ������������Ǹ�Ϊȷ�ذ�������е��ݻ��� ����1���г��Բ�������Ԥ�ڵ��������� ����1)��������ֲ���� ���������Ǽ�����������Ʒ��ÿ��Ӫ���굽��֮ǰ��ǰһ�괺�����ij�����Ҫ���������Ქ�ֻ�����ɡ���������£��г���ʳ�������̡�ó���̡������̼�Ͷ���ߣ����µ�Ӫ���꿪եǰ���Ϳ���ͨ�����Ქ��������Ƴ���Ӫ����������������һ���ƶϳ���һӪ����İ��Dz���������ڿ�եǰ��û�������ɺ���˪���ͳ溦����Ȼ�ֺ�����ô���ֹ����������нϸߵ�ȷ�ԡ��г�Ͷ���߽������ս�Ϊȷ�IJ����������ݺ����˱Ƚϳ���ʱ�����г��϶����ֲ���Ԥ�ڽ��������� �������Dz�������Ԥ��,���г��۸��γɵ�ѹ��������ͷ�,����ȫ��ӳ���ڻ��۸���ȥ?���Ҫ���ո���ǰ���ո�������ʱ������ͬ����Ͷ����������Ϊ�仯�������������г������������������Ԥ����һ������ı仯���ڲ�ͬ���г��Σ������г��Բ���Ԥ���������������̼�Ͷ���ߵ������仯��������������ȷ���հ����ڻ��۸� ����2)���ո���ǰ��������Ԥ��ѹ�����ͷ� ������Ҫ������������ֲ����Ҫ������ÿ���12��������4�¡���ֲ�ڹ����г�Ͷ���߾Ϳ��Ը��ݸ��Ქ�������������һӪ����İ��Dz�������Ȼ����һ�����������ܵ�����仯��Ӱ�졣�ͽ���������8�·���ǰ��������û���ܵ��ɺ���̨�硢˪�������ţ��ڲ���������������£����Dz��������ɶ��֣����ı䡣���Ű��Dz��������������ʻ���Ͷ���߲��ϴ�ѹ�Ǽۡ�����������У�����Ͷ�����ܵ����������������������ѹ�����ͻ��γ���ȺЧӦ�������Ǽ۵��ڻ������������ļ۸��ֳ�������������Ԥ�ڶ��Ǽ��γɵ�ѹ����һֱ���������ǿ�եǰ�� ����3)���ո�������ʱ���ճ��������� ����ÿ����ļ�������Ҫ���������п�ե��ʱ�ڡ��������ǿ�ե�ڵ����٣��г��Բ�������������Խ��Խ��֡������ڻ��г��۸��ֹ��ܵõ���ַ��ӣ��ڻ��۸���ǰ��ӳ�˲��������Ĺ�ģ���ո��ڼ�������ʱ���г��Բ�������������������������ϣ�Ͷ������ʶ�����Բ�������Ԥ�ڵ�ѹ����Խ��ԽС�����г���û�и�����������س���ʱ�����Ǽ۸��������ٶ������½��ģ�Ͷ�������г�����������˼ά���������࣬�Ƹ��Ǽۣ�����Ҫ�ǻ��ڼ�����ġ�ͬʱ��������Ԥ��ѹ���ͷŹ������γɵļ۸�����Ҳ������Ҫʳ��ʵ�ּ�ֵ�ع顣 ������ʵ�ϣ�NYBOT11��ԭ����9��25����11��29�գ�һֱ���ڷ�����ά�ַ�����ͷ��״̬������47�������գ�ֻ��11��29����12��14�ճ��������½�����11�������ա�֣������8��30�շ���������Ҳһֱά�ַ�����ͷ����������Ԥ�ڶ��Ǽ��γɵ�ѹ���õ�����ͷź����ܵ���������Ԥ��ѹ�Ƶ��Ǽۣ������ָ�����ˮƽ�� ����2�����Ҵ��������۰��Ƕ��Ǽ۵����û��� ����1)�����ǹ���ó������ �����������г�����ͨ�Բ��ߣ����ɰ��ǹ���ó��״���������ġ�����ʳ��ó����ԭ��Ϊ������������ó��ʳ���൱�������ܲ������ķ�֮һ��Լ3700��֣�����Լ����֮һ������˫��Э��֧�䣬����������ó�ף�ռ�����ܲ�����17%���ҹ���Ű�ǩ���г��ڽ���ԭ��Э�飬ÿ��ӹŰͽ���ԭ��40��֡�����ԭ�DZ��ڱ��棬����ԭ�Ǵ�ֱ��ת����Ҵ����� ����2)��֣�������������̶��������� �������ڹ���֣�ݰ��������½����������۰��ǵľ���������Ҫ���á�2�³���3����Ѯ֣�ݰ����½���ԭ���ǹ�������Ǽ۸������Ľ������ȫ��һ�廯�Ľ��죬����������������ȫ�����е�Ӱ��֮�⣬��������������һ���������г����֡��������ŦԼ11��ԭ�DZ��ֿ�����̬�Ƶ�����£�֣�ݰ��Ǽ۸���������½����䱳�������ԭ�������Ҫ���о���ֵ�����������г�����ĸ���ԭ���ǣ��ڹ��Ҵ����־����������ǵ�ѹ���£�����֣�ݰ����ڻ��������г��ڣ���Ҫ��һ������Ĺ��̣����ܸ������ط�Ӧ�г��ı仯����һ���棬����Ͷ������Ҫ����Ϥ�����г���ϰ�ԣ����ܱ��ָ��õ�Ͷ����̬������г����ա�ͬʱ���ڸ���������ʳ��ó���ƽ϶��ó��״���£��������г�����ͨ�Բ����ߡ��ڹ����г�����ѹ��ʱ��������ͨ�������г��õ��ͷţ�ʹ�����г��仯���Լ�ʱͨ�������г��õ���ʱ���ڣ��Ӷ����¹��Ҿ������۰���ʱ��֣�������г��������߳��½��ٶȿ���ŦԼ11��ԭ�Ǽ۸����Ƶ��������е����顣 ����3)���������Ǽ۱ȼ۽ϵʹٽ�֣�����Ƿ��� ��������������İ��Ǽ۸��½������У��ڹ��Ҵ��������۰��ǣ������Ǽ۵�����£���ֹ7��6��ǰ��֣�����Ǽ۸��½��ٶ�һֱ����NYBOT11��ԭ�Ǽ۸�֣�ݰ����ڻ��۸���ŦԼԭ�Ǽ۸��ֵ��������½�(��ͼ��)�����߱ȼ۴�1��27�����ֵ344.1���½���7��5�����ֵ236.4�� ��������ȫ��һ�廯�Ľ��죬����������������ȫ�����б仯��Ӱ��֮�⡣���������Ǽ۱ȼ۹�ϵ�½���һ������ʱ���г���������ʹ�ȼۻָ�����ˮƽ��Ҫ��������9�·ݹ��Ҵ��������۰��Ǹ�һ���������г��γɵ�ѹ���õ��ͷţ�֣�����Ǽ۸����������ȼۻָ�������ˮƽ��Ҫ���Ϊ���С�7��5�չ������Ǽ۱ȼ۴���236.4���ֵ��һֱ��������̬�ơ�������9����Ѯ���߱ȼ��������죬�������Ǽ۸����Զ��NYBOT11��ԭ��ǿ������NYBOT11��ԭ�DZ�����̬�Ƶ�����£�֣�����Ǽ۸�����˿��ٷ��������ַ����������Ȳ������ġ������Ҵ��������۰��Ƕ��г��γɵ�ѹ����9�³��õ������ͷ�ʱ��֣�����Ǽ۸�������û����ȫ����ʱ��չ���˷������顣 ����ͼ�� ֣�ݰ���C3�����۸���ŦԼԭ��C3�����۸�ȼ�ͼ ���� ����3���������齫��һ��� ������ǰ�Ǽ���������Ҫ��������������Ԥ�ڼ��������۵��µļ۸������ڹ���ƽ��״̬���γɵij����������ֶ���������˵��������ά�ֽϳ�ʱ�䡣�������ϲ�ͣ���������������١����ֵ��¸����������Ԥ�ڡ�����ԭ�ϼ۸������������п�����Ŀǰ�����������һ����� ����1)�����ֵ��¸����������Ԥ�� ��������9����Ѯ������11������Ѯ�������������ɺ����أ���ũ��ʧ�ϴ�ȫ��ƽ����ˮ���ȳ���ͬ��ƫ��5�ɣ�ƫ�ٳ̶���1951������ͬ�ڵĵڶ�λ��������1966�ꡣ�����к����Ѿ��ﵽ�غ��ȼ�����1921������ͬ�������ݡ����ظɺ�ʹ������Ҷ�ӷ��ƣ��������Դ��������еĸ����Ѿ������������������ܵ�һ��Ӱ�죬ֱ�ӵ��¸���ԭ�ϼ�������в����������ͬʱ�����������ɺ���ʹ�����Ƿݼ��٣������½��������ѿ�ե�dz���������ƶϣ�ȫ�����Ƿ�ͬ��ƫ��0.4���ٷֵ㡣�ڿ�ե��������1�ְ�����Ҫ11�ָ��ᣬ ������������ת����Լ9�ָ���Ϳ��Բ���1�ְ��ǣ�������ֻ��Ҫ7-8�ָ���Ϳ����ˡ� ��������ե��Ҫһֱ����������4��5�·ݣ������ʱ���������������쳣�Ļ��Ի�Σ������������ һ��Ҫ������12��������1�²��ܶԱ�ե��ʳ�Dz��������Ƚ�ȷ��Ԥ�⡣˪���Ը�����˵����Ҫ���ģ� ��Ҫ������12�·ݵ�����1��֮�䣬 ��Ȼ����������Ǻ��ټ��ģ� ����һ�����ֶԸ���IJ���Ӱ�켫����2000���ʱ����ֹ�һ��˪�����������Ϣ������һ�����ڣ����ǵij����۸�ÿ�ֱ�������1000��Ԫ�� �����ɺ���˪��Ԥ��ʹ���������Dz����п���Զ����Ԥ�ڣ�ʹ��8�·���ǰ���ֵ�֣�����dz����ķ����Եø��Ӷ�Ϊ��ǰ֣�����ǵķ�������һ�������� ����2)������ԭ�ϼ۸����� ���������������չ��۸��ȡ���Ǽ۸�ҹ����������ν���Ĺ�����ʽ��ȫ��ͳһ�������չ����ۺͶ��ν���취���ܽ����Ǽ�����ˮƽ������Ӱ�죬������������չ��۸�Ҳ�������ǡ���������������۸���������ͨƷ���չ�����260Ԫ/��(����˰�ѣ���ͬ)��������ҵʳ��(һ����ɰ�ǣ���ͬ)ƽ����˰���ۼ۸�(���¼�ơ����ۼ۸�)3900Ԫ/��ʵ�йҹ�������ʳ�����ۼ۸�3900Ԫ/�ֵIJ��֣����������չ����۵Ļ����ϣ����ǹҹ������۸�6%������ϵ�����ж��ν��㡣������Ʒ��ʵ�����ʼӼۡ����ʼ��ۡ�����ͨƷ���������չ����۵Ļ����ϣ�����Ʒ��������ÿ�ּӼ�15Ԫ�����ʡ���̭Ʒ��������ÿ�ּ���20-110Ԫ������Ӽ۵�Ʒ��ʵ�йҹ�������������۵�Ʒ�ֲ�ʵ�йҹ�������һ����֧���� �����Ӹ���۸�ˮƽ����������۸�Ϊ260Ԫ/�ֵ�����£����Ǽ۸�ֻ�дﵽ3900Ԫ/�֣�ʳ����ҵ���ܻ�ú���������ά��������������Ӫ�������8��15�ա�9��26���ڼ�֣�����ǵ����ڻ��۸���3600Ԫ/��һ�ߵõ���ǿ֧�ֵ���Ҫԭ����ԭ�ϼ۸��ڽϸ�ˮƽ�����Ǽ۷�������֧�����á� ����3)���մ����ǽ��Լ۸���֧������ �������ڣ� ���ҷ�չ�ĸ�ίԱ�ᰲ��2006��2007�������ڹ�ҵ���ڴ���ʳ�Ǽƻ����ƻ���Ϊ200��֡�����Ǽ۽�����֧�����á���ֵ�ù�ע���ǣ����ڴ���ʳ�ǵķ��պ���Ϣ�������ɳд���ҵ�е����д���Ϊ���ꡣ����������������մ���Ϊ��������ȫ�Ĺ����մ���Ϊ���д���ҵ�����г�Ͷ����һ����ϣ���������ס������ǣ��ٽ��г�����ƽ��״̬��Ӧ��״̬����ת�������Ȼ����ۿۡ��Ӷ����Ǽ۵�֧�����������ġ� ����ͬʱ���ҹ����Ǽ۱�������û��������ŷ�˱������ȴ��ڴ���ʳ�Ǽƻ��ٽ��Ǽ��������Ƚϴ�ʱ���Ǽۻ��ܵ������ǵ�ѹ�ơ� �������ң���Ȼ�������Ǽ�����Խϲ���ӽϳ�ʱ�������죬����ʳ�ǹ���ƽ��״����Ȼ��Ӱ����ڹ���ƽ��״̬���������Ǽ���Ȼ������ƻᱣ��һ���ԡ������Ǽ����ƻ�Թ���Ͷ���߲����ϴ���������á���������£����ڴ���ʳ�Ǽƻ����Ǽ۵�֧�����ã���������Ǽ۵ķ��������������� �������ۣ���ǰ�Ǽ���������Ҫ��������������Ԥ�ڼ��������۵��µļ۸������ڹ���ƽ��״̬���γɳ����������ֶ��������ñ��������ģ�������Ŀǰ�������������Ƿ��������Ƿ�ת�����Ǽ����Եġ���Ȼ���ֵ��¸����������Ԥ�ڡ�����ԭ�ϼ۸��������п���ʹĿǰ�ķ��������һ���������Щ�������õ�ʱ���ǽ��Եġ��������Ŀǰ�ķ��������ġ� ������������ʵ����δ�� ����������ΪĿǰ�������Ǽ۵ķ����ĸ���֧�����������ڼ۸���������ȼۻָ�����ˮƽ���Լ��ɺ��Ƚ������أ����Dz�����֧���Ǽ۷�ת������Ŀǰ�Ǽ۵ķ�����Ҫ�Ǽ����Եġ���Ҫ��ҵ�����Ҿ��������Ż������������������Լ�����ƽ��״������������ �������ؽ�ʹ�Ǽ��ٶȽ������С� ����1�����������Ż������Ǽ� ������2004��6������������17��������Ϣ����������8��9��10�·ݻ������߾���������������3�ξ���ά��5.25%������������ʲ��䡣�����ֲ���Ͷ�л�������ʼת����Ϊ���������ڻ�ά�����ʲ��䣬�е�������Ϊ������Ὺʼ��Ϣ����Щ��Ϊ��Ԥ�ڱ������������������ѷŻ���ͨ��ѹ��Ҳ�������⣬���������п��ܳ��ֽϴ�IJ����� �����Ӿ������Ʒ�����2005�����羭�������ٶ��Ѽ���������ƽ�ȵ�����ʱ�ڡ� ����ÿ������������Ʒ�ڻ��۸�����������������ھ��ÿ����������ڣ�����Ʒ���Ѵ������ʱ����Ʒ��Ӧ�ܻ����������ڵ���Լ�����㲻����Ʒ������Ʒ�۸������ǡ������ñ���ƽ�ȵ�����̬��ʱ���ھ��ÿ�����������������Ʒ�۸�������ԭ����Ͷ�ʵ���������ǿ���γɵ�����������Ͷ����ԭ���ϵĹ�Ӧ�����ٶȻ�������������ٶȣ������־��ñ����Ƚ�״̬������Ʒ�ڻ��۸������С� �������ּ�����������������п��ܽ��С�����½����������½�������Ʒ��������ϴ�Ӱ�죬���Ƕ��䷽���ԺͶ�����Ԥ�ڣ�Ҳ�����Ʒ�ڻ��۸������Ҫ��Ӱ�졣��ЩԤ����Ϊ��Ҫ��������֤ʵ��������������Ŀǰ����������Ͷ������ת���������ϵԤ�ڵı仯����Ʒ�۸������ľ��潫����������Ԥ��5��������Ʒţ���Ѿ��ߵ���ͷ����������һ�����������߽�����ԭ�͡��ƽ𡢰�������Ʒ�۸��Ѿ�����ת�м����������г������£�ʳ�Ǽ۸����Զ��������� ����2�����������������Ա仯 �����ҹ�ʳ�����ѵ���Ҫ��;����Ϊ��ζ��Ӧ�ã�ʳ�����ѵ��ص������ʳ�����ѵļ۸��Ժ�С������������ֱ�ӽ���ǣ������Ƚ�С�IJ���������۸�����Ƚϴ�IJ��������磬2000���1999�������ԼΪ22%��ʳ�Ǽ۸������˴�Լ90%���ң���1999��ĩ��2100Ԫ/�����ң����ǵ�2000�����ڵ�4000Ԫ/�����ҡ���ˣ���ʳ�ǹ���ƽ���У�ʳ�Dz����仯���������仯�������Ÿ���Ҫ�����ã����ò����仯�������������ж�ʳ�Ǽ۸�仯���ƣ����н���Ҫ�����塣 �����ҹ�ʳ�ǵ��������зdz�ǿ�������ԡ��ݹ��ҹ�ʳ�ǵ�������ʷ��ʳ������������5��6��Ϊһ�����ڣ���������3������������������3��������������ԭ���ǣ�������ֲ�����У��������ո����ꡣ2006/07�괦������ʱ�ڣ�����Ǽ۾����������á� �����ҹ�ʳ�ǵ��������зdz�ǿ��������(��ͼ����ʾ)���ݹ��ҹ�ʳ�ǵ�������ʷ��ʳ������������5��6��Ϊһ�����ڣ���������3��4������������������2��3��������������1990�굽1995��Ϊһ�����ڣ�90-1992������������1992-1995��������������1996-2001��Ϊһ�����ڣ����У�1996-1999������������2000-2001��������������һ�����ڽ���2001�꿪ʼ��2006�������Ŀǰ�ҹ�ʳ�����������ڸ��������ڵIJ��������Ρ�ʳ�Dz�������2001/02�ꡢ2002/03��2003/04�경����������������ȶ���2004/05��2005/6������½���һ�ȶ�ʳ�Ǽ۸��γ�֧�֣�����2006/07�꽫�ٶȲ��������Σ��Լ۸��γ�ѹ���� ����ͼ�� �ҹ�ʳ�������������� ���� ���� ����3�����Ʒ �����й��������ǽ����귢չ�����ģ���չ��Ѹ�٣�99����60��֣�99��ǰ�����ǻ��ڼ�ʮ������ڣ���2000���ѷ���������֣��dzɱ������������������������500������ң�ԭ��Ԥ����520-530������ҡ����ڵ�������ҵͳ�����������ѣ�����500����ǻ���ȷ�ġ������������ѽ�������ȶ�����ݣ�Ŀǰ������ģ��700��֣����һ����չ�г�����Ҳ��������ȶ���ʱ�ڡ� �����й�������ǰ���DZȽ��ֹ۵ģ�ũ���������ߡ����л�����Ѹ�٣���Щ�����Ǻ�ǿ���ƶ����������ǽ�ռ�ݽϴ�һ���֡��й�ʳ�����ѽ��걣����1000������ң��������������ѷ�չ��500��֡������ǵ�Ӧ�������������ص㣬���ζ�������ԡ���ɫ�Ե������ص㣬���Թ����ϵ����ǵ�ʹ�ñ���Ҳ�Ǻܸߵ� �� ���������ǵ�������˶���ʳ�ǵ����ѣ������������500��֡�������ѿ�ǽ��IJ����仯����,�����������������50���,��Ҫ��������Ʒ������;�����ǽ��ͽᾧ�����ǵIJ������ٲ�����Ϊҽҩԭ������,�����ڸ���ʳƷ�ӹ�ҵ,2004��ʵ�ʲ���Ϊ150���;�����ǽ�2004����������10���,ʵ�ʲ���5���,��Ҫ�������ϡ���㡢������ʳƷ��ҵ;ơ��ר���ǽ��ǵ����ǽ��е���Ʒ��,��ҪӦ����ơ����ҵ,2004��ʵ�ʲ���55��֡�Ŀǰ���������Ѿ���ʼ��������֡�ʳ���г��� �����Ǽ�ˮƽ�ϸ�ʱ��ʳ��������ҵ�������Եľ�Ӫѹ����������ҵ�ῼ��ʹ�ü۸�ϵ͵�ʳ�����Ʒ����������ѹ�����Ǽ۵���3000Ԫ/�֣������ʳƷ�ӹ���ҵ��������Ʒ��̫�����Ȥ���Ǽ���3000��3500Ԫ��������ҵ��������ҵ���ֹ���̬�ȣ��Ǽ���3500Ԫ���ϣ���Ȼ�������Ʒ����ȼ�ռʳ���г��ݶ ���������г��ϣ�ʳ���ڼۡ��ּ�ά����3700-3950Ԫ/�����䣬��Ȼ����������ҵ����ʹ�����Ʒ���ն��г��Ե������Ͽɶȵõ�ǿ�������Ƕ�ʳ�ǵij�����ý������֡� ����4������ƽ�� ����2006��11������ũҵ��(USDA)��2006/07ȫ��ʳ�ǹ����������˵ڶ��ε������ϴε�������5�·ݡ��ӱ�������������ݿ���06/07ե��ȫ���������ե������7%������������2.2%��ȫ����ĩ������ե��������400����֡�����������£� ��������������USDA��2006/07ե��ȫ��ʳ�Dz����ϵ���1.552�ڶ�(ԭ��ֵ)����5��Ԥ���600��֣���2005/06ե����������1050��֡�����2006/07ե��ȫ��ʳ�Dz���������Ҫ�����ڰ��������������400�����3090��֡�ӡ������400�����2510��֡��й�����180�����1120��֡�̩������150�����630��֡�������ҵ�ĸ�Ӱ�죬ŷ��ʳ�Dz���Ԥ�ƽ�����ե����2180����½�500�����1680��֡� ������������06/07ե��������Ԥ��Ϊ1.46�ڶ֣���5��Ԥ���30��֣���05/06ե������������320��֡� ����������������Ԥ��06/07ե��ȫ��ʳ�dz�����Ϊ4770��֣���5��Ԥ����߽�70��֣�����05/06ե������¼�ij�����5070����½���300��֡�05/06ե��ŷ��ʳ�dz��������ﵽ����¼��870��֡�Ȼ����ŷ��ʳ�Dz�������ļ��ٽ�����06/07ե���ij�������720��������150��֡�ŷ�˳����½���06/07ե��ȫ��ʳ�dz�����������ٵ���Ҫԭ�� ������ĩ��棺����Ԥ��06/07ե��ȫ��ʳ����ĩ������ﵽ3320��֣���5��Ԥ���ϵ���230��֣�����ե������420��֡� �������� 99/00��06/07Ӫ��������ʳ�Dz���ƽ��� ������λ��1000��

�������ۣ����������Ż������������������Ա仯�����Ʒ�Ŀ��������ã��Լ�����ƽ������״������������ ������ʹ�������Ǽ۷��������սᣬ���ٶȽ������С� �����ġ��ۺ����Ʒ��� ����2006�꣬�ڰ�����ӡ�ȡ��й�����Ҫ�������Dz���Ԥ�ڴ���������Լ��й����۰��ǵ�����£���ʱ�����Ǽ۴�������״̬���������з�չ��һ���Σ���Ȼ��Ҫ�����䶯���ǣ� ����1���г���������������Ԥ�ڵĹ����У������ڻ��г��۸��ֹ��ܵ����ã�����Ǽ۵�����������Ҫ�����µ�ե������֮ǰ�����ģ��ڻ��۸���ǰ��ӳ�˲��������Ĺ�ģ���ո�����������ʱ��Ͷ������ʶ�����Բ�������Ԥ�ڵ�ѹ����Խ��ԽС�����Ǽ۸������ٶ������½��ġ���ʱͶ�������г�����������˼ά���������࣬�Ƹ��Ǽۡ�ͬʱ��������Ԥ��ѹ���ͷŹ���������ȺЧӦ���γɵļ۸�����Ҳ������Ҫʳ��ʵ�ּ�ֵ�ع顣 ����2���ӹ����г��������ڸ��������Ա�����ҵ��չ�����̶Ƚϸߵ�����£��ҹ����Ҵ��������۰��ǻᵼ���ڹ����г�����ѹ��ʱ��������ͨ�������г��õ���Ч�ͷţ�ʹ�����г��仯���Լ�ʱͨ�������г��õ���ʱ���ڣ��Ӷ����¹��Ҿ������۰���ʱ��֣�������г��������߳��½��ٶȿ���ŦԼ11��ԭ�Ǽ۸����Ƶ��������е����顣����״�����¹������Ǽ۱ȼ���2006���ڴ�ʱ���ڲ����ߵͣ��ﵽһ��ˮƽʱ��������Ҫ��õ������������Ҵ��������۰��Ƕ��г��γɵ�ѹ����9�³��õ������ͷ�ʱ��֣�����Ǽ۸�������û����ȫ����ʱ��չ���˷������顣 ������Ȼ�ڹ������������������ָɺ���������������Ԥ��ˮƽ��ô�ߵ�����£��ֽ��Ǽ۳��ֵĴ�������п��ܽ�һ�����ͬʱ��������ҷ�չ�ĸ�ίԱ�ᰲ��2006��2007�������ڹ�ҵ���ڴ���ʳ�Ǽƻ�������Ŀǰ�Ǽ۵ķ������Ʋ����������á������ַ����վ��ǽ��Եġ������Եģ�ȱ���־��Ժͳ��ڶ����� ������2007��ȫ�����������������������ܷŻ���ͨ��ѹ�����������⣬���������п��ܳ��ֽϴ�IJ�����������Ʒ��������ϴ�Ӱ�죬���Ƕ��䷽���ԺͶ�����Ԥ�ڣ�Ҳ�����Ʒ�ڻ��۸������Ҫ��Ӱ�졣Ԥ����Ʒ��������һ�����������߽�����ԭ�͡��ƽ𡢰�������Ʒ�۸��Ѿ�����ת�м����������г������£�ʳ�Ǽ۸�Ҳ�����������е����š�ͬʱ��������ӡ�ȡ��й�����Ҫ�������Dz������������ʳ�ǹ���ƽ������������ ������潫������ӣ��⽫�뾭�����ƶ��Ǽ۵�Ӱ��õ�ӡ֤�����⣬���������������Թ��ɣ��Լ����Ʒ��ʹ�ã�ʹ�������еõ���һ����ǿ����Ԥ���µ�һ�꣬Ԥ��NYBOT11��ԭ�ǵ��º�Լȫ������п����½���9����/����֣�����ǵ��º�Լȫ����ۿ��ܻ��½���3200Ԫ/�����ҡ� �����ڻ� ������

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||