��֧��Flash

|

|

|

|

���������Ż��������� �Ǽ���ѹ�ٶȽ�������http://www.sina.com.cn 2007��01��11�� 00:09 �����ڻ�

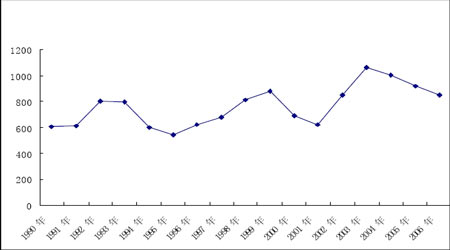

�����г����� �����Ǽۺ��л�ѹ������ ����������ΪĿǰ�������Ǽ۵ķ����ĸ���֧�����������ڼ۸���������ȼۻָ�����ˮƽ���Լ��ɺ��Ƚ������أ����Dz�����֧���Ǽ۷�ת������Ŀǰ�Ǽ۵ķ�����Ҫ�Ǽ����Եġ���Ҫ��ҵ�����Ҿ��������Ż������������������Լ�����ƽ��״������������ �������ؽ�ʹ�Ǽ��ٶȽ������С� ����һ�����������Ż������Ǽ� ������2004 ��6 ������������17 ��������Ϣ����������8��9��10 �·ݻ������߾���������������3 �ξ���ά��5.25%������������ʲ��䡣�����ֲ���Ͷ�л�������ʼת����Ϊ���������ڻ�ά�����ʲ��䣬�е�������Ϊ������Ὺʼ��Ϣ����Щ��Ϊ��Ԥ�ڱ������������������ѷŻ���ͨ��ѹ��Ҳ�������⣬���������п��ܳ��ֽϴ�IJ����� �����Ӿ������Ʒ�����2005 �����羭�������ٶ��Ѽ���������ƽ�ȵ�����ʱ�ڡ� ����ÿ������������Ʒ�ڻ��۸�����������������ھ��ÿ����������ڣ�����Ʒ���Ѵ������ʱ����Ʒ��Ӧ�ܻ����������ڵ���Լ�����㲻����Ʒ������Ʒ�۸������ǡ������ñ���ƽ�ȵ�����̬��ʱ���ھ��ÿ�����������������Ʒ�۸�������ԭ����Ͷ�ʵ���������ǿ���γɵ�����������Ͷ����ԭ���ϵĹ�Ӧ�����ٶȻ�������������ٶȣ������־��ñ����Ƚ�״̬������Ʒ�ڻ��۸������С� �������ּ�����������������п��ܽ��С�����½����������½�������Ʒ��������ϴ�Ӱ�죬���Ƕ��䷽���ԺͶ�����Ԥ�ڣ�Ҳ�����Ʒ�ڻ��۸������Ҫ��Ӱ�졣��ЩԤ����Ϊ��Ҫ��������֤ʵ��������������Ŀǰ����������Ͷ������ת���������ϵԤ�ڵı仯����Ʒ�۸������ľ��潫����������Ԥ��5��������Ʒţ���Ѿ��ߵ���ͷ����������һ�����������߽�����ԭ�͡��ƽ𡢰�������Ʒ�۸��Ѿ�����ת�м����������г������£�ʳ�Ǽ۸����Զ��������� �����������������������Ա仯 �����ҹ�ʳ�����ѵ���Ҫ��;����Ϊ��ζ��Ӧ�ã�ʳ�����ѵ��ص������ʳ�����ѵļ۸��Ժ�С������������ֱ�ӽ���ǣ������Ƚ�С�IJ���������۸�����Ƚϴ�IJ��������磬2000 ���1999 �������ԼΪ22%��ʳ�Ǽ۸������˴�Լ90%���ң���1999 ��ĩ��2100 Ԫ/�����ң����ǵ�2000 �����ڵ�4000 Ԫ/�����ҡ���ˣ���ʳ�ǹ���ƽ���У�ʳ�Dz����仯���������仯�������Ÿ���Ҫ�����ã����ò����仯�������������ж�ʳ�Ǽ۸�仯���ƣ����н���Ҫ�����塣 �����ҹ�ʳ�ǵ��������зdz�ǿ�������ԡ��ݹ��ҹ�ʳ�ǵ�������ʷ��ʳ������������5 ��6 ��Ϊһ�����ڣ���������3 ������������������3 ��������������ԭ���ǣ�������ֲ�����У��������ո����ꡣ2006/07 �괦������ʱ�ڣ�����Ǽ۾����������á� �����ҹ�ʳ�ǵ��������зdz�ǿ��������(��ͼ����ʾ)���ݹ��ҹ�ʳ�ǵ�������ʷ��ʳ������������5 ��6 ��Ϊһ�����ڣ���������3��4 ������������������2��3 ��������������1990 �굽1995 ��Ϊһ�����ڣ�90-1992 ������������1992-1995 ��������������1996-2001 ��Ϊһ�����ڣ����У�1996-1999 ������������2000-2001 ��������������һ�����ڽ���2001 �꿪ʼ��2006 �������Ŀǰ�ҹ�ʳ�����������ڸ��������ڵIJ��������Ρ�ʳ�Dz�������2001/02 �ꡢһ�ȶ�ʳ�Ǽ۸��γ�֧�֣�����2006/07 �꽫�ٶȲ��������Σ��Լ۸��γ�ѹ���� ����ͼ�� �ҹ�ʳ�������������� ���� ���� �����������Ʒ �����й��������ǽ����귢չ�����ģ���չ��Ѹ�٣�99 ����60 ��֣�99 ��ǰ�����ǻ��ڼ�ʮ������ڣ���2000 ���ѷ���������֣��dzɱ������������������������500 ������ң�ԭ��Ԥ����520-530 ������ҡ����ڵ�������ҵͳ�����������ѣ�����500 ����ǻ���ȷ�ġ������������ѽ�������ȶ�����ݣ�Ŀǰ������ģ��700 ��֣����һ����չ�г�����Ҳ��������ȶ���ʱ�ڡ� �����й�������ǰ���DZȽ��ֹ۵ģ�ũ���������ߡ����л�����Ѹ�٣���Щ�����Ǻ�ǿ���ƶ����������ǽ�ռ�ݽϴ�һ���֡��й�ʳ�����ѽ��걣����1000������ң��������������ѷ�չ��500 ��֡������ǵ�Ӧ�������������ص㣬���ζ�������ԡ���ɫ�Ե������ص㣬���Թ����ϵ����ǵ�ʹ�ñ���Ҳ�Ǻܸߵ� �� ���������ǵ�������˶���ʳ�ǵ����ѣ������������500 ��֡�������ѿ�ǽ��IJ����仯����,�����������������50 ���,��Ҫ��������Ʒ������;�����ǽ��ͽᾧ�����ǵIJ������ٲ�����Ϊҽҩԭ������,�����ڸ���ʳƷ�ӹ�ҵ,2004 ��ʵ�ʲ���Ϊ150 ���;�����ǽ�2004 ����������10 ���,ʵ�ʲ���5 ���,��Ҫ�������ϡ���㡢������ʳƷ��ҵ;ơ��ר���ǽ��ǵ����ǽ��е���Ʒ��,��ҪӦ����ơ����ҵ,2004 ��ʵ�ʲ���55 ��֡�Ŀǰ���������Ѿ���ʼ��������֡�ʳ���г��� �����Ǽ�ˮƽ�ϸ�ʱ��ʳ��������ҵ�������Եľ�Ӫѹ����������ҵ�ῼ��ʹ�ü۸�ϵ͵�ʳ�����Ʒ����������ѹ�����Ǽ۵���3000Ԫ/�֣������ʳƷ�ӹ���ҵ��������Ʒ��̫�����Ȥ���Ǽ���3000��3500Ԫ��������ҵ��������ҵ���ֹ���̬�ȣ��Ǽ���3500Ԫ���ϣ���Ȼ�������Ʒ����ȼ�ռʳ���г��ݶ ���������г��ϣ�ʳ���ڼۡ��ּ�ά����3700-3950Ԫ/�����䣬��Ȼ����������ҵ����ʹ�����Ʒ���ն��г��Ե������Ͽɶȵõ�ǿ�������Ƕ�ʳ�ǵij�����ý������֡� �����ġ�����ƽ�� ����2006 ��11 ������ũҵ��(USDA)��2006/07 ȫ��ʳ�ǹ����������˵ڶ��ε������ϴε�������5 �·ݡ��ӱ�������������ݿ���06/07 ե��ȫ���������ե������7%������������2.2%��ȫ����ĩ������ե��������400 ����֡� ��������������£� ��������������USDA ��2006/07 ե��ȫ��ʳ�Dz����ϵ���1.552 �ڶ�(ԭ��ֵ)����5 ��Ԥ���600 ��֣���2005/06 ե����������1050 ��֡�����2006/07 ե��ȫ��ʳ�Dz���������Ҫ�����ڰ��������������400 �����3090 ��֡�ӡ������400 �����2510 ��֡��й�����180 �����1120 ��֡�̩������150 �����630 ��֡�������ҵ�ĸ�Ӱ�죬ŷ��ʳ�Dz���Ԥ�ƽ�����ե����2180 ����½�500 �����1680 ��֡� ������������06/07 ե��������Ԥ��Ϊ1.46 �ڶ֣���5 ��Ԥ���30 ��֣���05/06ե������������320 ��֡� ����������������Ԥ��06/07 ե��ȫ��ʳ�dz�����Ϊ4770 ��֣���5 ��Ԥ����߽�70 ��֣�����05/06 ե������¼�ij�����5070 ����½���300 ��֡�05/06ե��ŷ��ʳ�dz��������ﵽ����¼��870 ��֡�Ȼ����ŷ��ʳ�Dz�������ļ��ٽ�����06/07 ե���ij�������720 ��������150 ��֡�ŷ�˳����½���06/07ե��ȫ��ʳ�dz�����������ٵ���Ҫԭ�� ������ĩ��棺����Ԥ��06/07 ե��ȫ��ʳ����ĩ������ﵽ3320 ��֣���5��Ԥ���ϵ���230 ��֣�����ե������420 ��֡� ������ 99/00��06/07 Ӫ��������ʳ�Dz���ƽ��� ������λ��1000 ��

�����塢�ۺ����Ʒ��� ����2006 �꣬�ڰ�����ӡ�ȡ��й�����Ҫ�������Dz���Ԥ�ڴ���������Լ��й����۰��ǵ�����£���ʱ�����Ǽ۴�������״̬���������з�չ��һ���Σ���Ȼ��Ҫ�����䶯���ǣ� ����1���г���������������Ԥ�ڵĹ����У������ڻ��г��۸��ֹ��ܵ����ã�����Ǽ۵�����������Ҫ�����µ�ե������֮ǰ�����ģ��ڻ��۸���ǰ��ӳ�˲��������Ĺ�ģ���ո�����������ʱ��Ͷ������ʶ�����Բ�������Ԥ�ڵ�ѹ����Խ��ԽС�����Ǽ۸������ٶ������½��ġ���ʱͶ�������г�����������˼ά���������࣬�Ƹ��Ǽۡ�ͬʱ��������Ԥ��ѹ���ͷŹ���������ȺЧӦ���γɵļ۸�����Ҳ������Ҫʳ��ʵ�ּ�ֵ�ع顣 ����2���ӹ����г��������ڸ��������Ա�����ҵ��չ�����̶Ƚϸߵ�����£��ҹ����Ҵ��������۰��ǻᵼ���ڹ����г�����ѹ��ʱ��������ͨ�������г��õ���Ч�ͷţ�ʹ�����г��仯���Լ�ʱͨ�������г��õ���ʱ���ڣ��Ӷ����¹��Ҿ������۰���ʱ��֣�������г��������߳��½��ٶȿ���ŦԼ11 ��ԭ�Ǽ۸����Ƶ��������е����顣����״�����¹������Ǽ۱ȼ���2006 ���ڴ�ʱ���ڲ����ߵͣ��ﵽһ��ˮƽʱ��������Ҫ��õ������������Ҵ��������۰��Ƕ��г��γɵ�ѹ����9 �³��õ������ͷ�ʱ��֣�����Ǽ۸�������û����ȫ����ʱ��չ���˷������顣 ������Ȼ�ڹ������������������ָɺ���������������Ԥ��ˮƽ��ô�ߵ�����£��ֽ��Ǽ۳��ֵĴ�������п��ܽ�һ�����ͬʱ��������ҷ�չ�ĸ�ίԱ�ᰲ��2006 ��2007 �������ڹ�ҵ���ڴ���ʳ�Ǽƻ�������Ŀǰ�Ǽ۵ķ������Ʋ����������á������ַ����վ��ǽ��Եġ������Եģ�ȱ���־��Ժͳ��ڶ����� ������2007 ��ȫ�����������������������ܷŻ���ͨ��ѹ�����������⣬���������п��ܳ��ֽϴ�IJ�����������Ʒ��������ϴ�Ӱ�죬���Ƕ��䷽���ԺͶ�����Ԥ�ڣ�Ҳ�����Ʒ�ڻ��۸������Ҫ��Ӱ�졣Ԥ����Ʒ��������һ�����������߽�����ԭ�͡��ƽ𡢰�������Ʒ�۸��Ѿ�����ת�м����������г������£�ʳ�Ǽ۸�Ҳ�����������е����š�ͬʱ��������ӡ�ȡ��й�����Ҫ�������Dz������������ʳ�ǹ���ƽ������������ ������潫������ӣ��⽫�뾭�����ƶ��Ǽ۵�Ӱ��õ�ӡ֤�����⣬���������������Թ��ɣ��Լ����Ʒ��ʹ�ã�ʹ�������еõ���һ����ǿ����Ԥ���µ�һ�꣬Ԥ��NYBOT11 ��ԭ�ǵ��º�Լȫ������п����½���9 ����/����֣�����ǵ��º�Լȫ����ۿ��ܻ��½���3200 Ԫ/�����ҡ� ����������Ϣ ����1������δ��10 ����������������ũҵ�����ƣ�δ����������������ȫ���һ��ʳ���������ĵ�λ������2016-2017 �������ʳ�Dz�������4320 ��֣�����������Ŀǰ��2000 ���������2530 ��֡�10 ���ƾ��������ﵽ386 �������൱�ڱ�ե���������������������ӱ�ե����33 ����������103 �����������������65 ����Ԫũ��Ʒ��������ȴ�ߴ�490 ����Ԫ��ũ��Ʒó��˳���425 ����Ԫ���ڽ���440 ����Ԫ��ó��˳���У�ũ��Ʒ�Ĺ����ʴ�90%��������ũ��Ʒ���ڶ���������������������ó��˳� ����2���������������ϵ��ƾ�Ũ�ȡ��������ͳ��ѡ����δ��������ڸ���˽���1 �·ݰ��������еľƾ�Ũ�Ȳ����ܴ�23%�ϵ���25%������ȴ�2 �·������ڸ���ɺ����������������̺��̼���Ԥ���������ڽ������ϵ��ƾ�Ũ�ȣ��������ܽ�ԭ��Ԥ�ڵ�ʱ��Ҫ����ȼ�������̱�ʾʥ����ˮ�ƾ��ij����۸��ǰ��������13%-17%����ˮ�ƾ��۸��Ƿ��ϻ������ܰ����ۿڴ����ڵ�ʳ������Ϊ106��֣�����ǰһ�ܵ�97 ��֡�����77.36 ���Ϊԭ�ǡ� ����3��Unica Ԥ��2007/08 ե���������Ậ�������͡�����˹����������ʥ�����������(Unica)��ʾ��2007/08 ե�����Ậ��������2006/07 ե��Ҫ�ͣ����������ƾ����������������ʳ�ǵ�������������ϲ��ǰ������ĸ��������ռ�ܲ�����85%��2006/07 ե���������ϲ��ĸ�������ٴ��¼�¼����3.71 �ڶ֡��ۼƲ���2580 ��֣��ƾ�159 ����������ƾ��ij�������29 ������ ����4������˹����Dz����ѳ�300 ��֡�����˹����ͨѶ�籨��������˹����ͳ�ƾֳƣ�2006 �����˹��˲�����2930 ��֣���ȥ������36.6%������12 ��20�գ�����ǵIJ����Ѵ��¸ߣ�����300 ��֣���ȥ������24%�����ݱ�������������4 �¶���˹���ܻ����ԭ�ǽ��ڹ�˰������̼�Ԥ��12 ��-3 �¼�������100���ԭ���������˹����ǰ����˹�ܾ��˰�����ij��ڼƻ�����ϣ��ÿ�������˹����40-45 ��ְ��ǣ�������ִ������˹��Ը����ܵ�10 ��ֵ��� ����5��̩����������Ѵ�1226 ��֡�����1 ��2 �գ�̩��2006/07 ե���ĸ�������Ѵ�1226 ��֣��ۼ�����ԭ��76.08 ��֣�����33.73 ��֡�Ŀǰ���dz��ѿ�ե��·�籨����̩���̼ҳ�1 ���°���̩������&ʳ�ǹ�˾(TCSC)���ܻ�����б��������г�����B ������ԭ�ǡ�ĿǰTCSC ����24.4 ���B ������ԭ�Ǵ��ۡ� ����6����ֹ1 ��5 �գ����Ϲ�44 �����������߿�����������ʼ�����������dz���ե��Ϊ���е�ʱ�Σ�Ŀǰ��˫�������dz��Ѿ�ȫ����ե���º��ݺ��ٲ��г������dz��⣬���dz�Ҳ�ѿ�ե���ݱ�������ȫͳ�ƣ���ֹ1 ��5 �գ�ȫʡ����44�������߿���������ֲ�������£��º꣺11 �����ٲף�11 ������ɽ��6 ����˼é�� 4 ������Ϫ��4 �������ɣ�5 ������ӣ�2 ������ɽ��1 ���� ����7����ֹ12 ��31 �չ���������190 ��֣�������11.88%���ӹ�������ҵ���ܲ��Ż�Ϥ����ֹ��12 ��31 �գ�ȫ������92 ���dz���ե(������ҵ����˾���ֱ��ذ�կ��ҵ��˾��Ϊ�豸����û��ɺ���Դ���پ�δ��ե)����ե������48.3��֣�ռȫ����������98.9%���ۼ�ե��1603 ��֣�ͬ������183 ��֣��������190 ��֣�ͬ������25 ��֣�������11.88%��ͬ�����0.24 ���ٷֵ㣻����157 ��֣�ͬ�ȶ���23 ��֣�������82.59%��ͬ�����1.39 ���ٷֵ㡣 ����8�����ϣ���12 ��31 �ղ���8.87 ��֣�������ͬ�����0.4 ���ٷֵ㡣����2006 ��12 ��31 �գ�ȫʡ�ۼ���եԭ����83.18 ��֣�����8.87 ��֣���ϲ�����10.66%�������ե��ͬ�����0.4 ���ٷֵ㣻�ۼ�����ʳ��4.54 ��֣�������51.18%����Ϥ������Ŀǰ��ȫʡ����20 ��������ҵ��������������δ��ե��������ҵ�У��Ͳ������������Ƿ�ͣ���ȷ����եʱ�䣬����������Ƴ���ǰ���쿪���ļƻ��� ����9��12 ����Ѯ���������������������ֽ��Ƿ�����ߣ�����������֮�����Ƿ�����˪���������Լ�˪�������ķ�Χ��Σ���̶ȵĴ�С��Ӱ����ڹ���ե����������Ҫ�IJ�ȷ�����ء��ӹ��������ļ��ڲ�������������12 �·���Ѯ����ƽ��ÿ������ʳ��4.19 ��֣�������12 ����Ѯ������ƽ��ÿ��IJ�������ߵ�5.21 ��֣�Ѯ�����������ȴﵽ24%������Ԥ���ڹ����Ѿ�ȫ����ե������£���ȫ����ʵ����������48 ��ֵĹ�ģ����ά��12 ����Ѯ11.59%�Ļ����ˮƽ���㣬Ԥ����12 ����Ѯ�����ղ���������ߵ�5.5 ��֣�12 �¹����IJ����������ﵽ150 ��֣�������1 �½����²���180 ��ֵ�Ŀ���������Ӷ��������������ϵ������߷塣 ����10����12 ��20 ���½�����41.52 ��֣�����ջ�������Ѯ�������ӡ����½���ҵ���Ż�Ϥ������12 ��20 �գ�ȫ���ۼƼӹ����333.6 ��֣�����41.52 ��֣�����ʳ��21.72 ��֣�������Ϊ52.3%���ݽ��ܣ���12 ��20 ��ȫ�����ջ����545.8 ��֣������һѮ��ͳ��������8.4 ��֣�Ԥ������ջ����ѽӽ�β������եʱ��Ӧ����2 ����Ѯ���ң�����ե������ֻ�����ڱ�ե������������Ƚϴ���������ҵ��ʵ�ʼӹ�ʱ���������Գ��� ����11�������Dz����ٴ��¸� ����12 ���ȫ����һ�� 2005/2006 ե������ʳ�Dz���Ϊ539 ��֣�ռȫ���ܲ�����882 ��ֵ�61%��ͬ������3 ���ٷֵ㣬����12���Ⱦ�ȫ����һ�� ����ó����Ϣ ����1��2007 ��İ���ʳ�dz����г�������ũҵ�������Լ������ط������ұ�ʾ��2007�����ũҵ���Ž���������ȥ�������̬�ƣ���ʳ��֮��ĸ�ũ��Ʒ�ij���ǰ��һƬ���������ڰ�����˵��2006 ���ǰ���ʳ�ǹ�ҵ�;ƾ���ҵ��Ϊ�Ի͵�һ�꣬��2006 ��ũ��Ʒ�����е������顣��2005 ����ȣ��ڹ���ʳ�Ǽ۸�ľӸ߲��µı����£�2006 �������ʳ�������ܶ�ﵽ��78 ����Ԫ��ˮƽ����05 �������˽���66%�����ǣ����ݷ����ҵķ�����2007 ����ڰ�����ʳ�ǹ�ҵ��˵������һ������ɡ�Ŀǰ������ʳ�Ǽ۸��Ѿ���2005 ���һ����18 ���ֵĸߵ��½������ڵ�11 ��12 ���֣����ƽ��������ʳ�dz�������ͳ����������ִ���»��������е�ԭ�����ӡ�Ⱥ�̩���⼸������ǹ�ʳ�Dz��������ӡ���ŷ���Һ�������Ҫʳ�ǽ��ڹ�����˹ʳ�ǽ������ļ��١� ����2�����������������̻����ƶ����ڡ��ݰ���Williams ����˾1 ��4 �չ�����������ʾ�����ܰ����ۿڴ�װ�Ǵ�����Ϊ52 �ң��ƻ��¸��³��ڵ�ʳ������Ϊ112 ��֡�����ԭ������Ϊ81.86 ��֣�ɫֵ100-150 ��B ����������Ϊ9.98��֣�ɫֵΪ45 ����������Ϊ15.53 ��֡� ����3��3��4 �·�ӡ��Simbhaoli ��˾������3.7 ���ʳ�ǡ���ӡ��Simbhaoli ��ҵ��˾����Ա��1 ��5 ��˵��Ϊ���ж����������Ľ��ϼӹ������ڵij�ŵ��Simbhaoli ��ҵ��˾�ƻ�3-4 �·ݳ���37,000 �ְ��ǡ�2006 ��12 �·�ӡ�����������Ѿ������ֽ��ʳ�dz��ڽ��������Щִ�н��ϼӹ������ڵ��dz���һ�������ڳ���ʳ�ǣ�������ӡ�����������ѷ�����ʽ�ij���֪ͨ�� ����4��06 ��12 �·ݰ������ھƾ�2.835 �ڹ���������ó����ǰ�����ij������ݣ�2006 ��12 �·ݰ����Ǽǵľƾ��������Ѵ�2005 ��12 �·ݵ�1.656 �ڹ�����������2.835 �ڹ������������ó���������2006 ��11 �·ݵǼǵ�2.915 �ڹ����ij������� ����5��ӡ��һ����Ͷ��410 �������������ӡ�������趨�����һ���ȵ������������Ϊ410 ��֣��������ļ��ȵ�������ƽ������1 �·ݵ������������Ϊ130 ��֣��Ը���ͬ�ڵ�125 ��֡�������˰�����֣�����1 �·��г���Ͷ��������148.4 ��֣�����̼�Ԥ�ƹ����Ǽ�����ѹ�����һ�����ӡ� ����������Ϣ ����1�����������������㣬����Ȧɰ�DZ��۴������(20070108)���ӱ����ȷ����㶫ɰ����4000 Ԫ/�֡�����ɰ�DZ���4020 Ԫ/�֣����ȣ�����һ�㣻���ǣ�����4350-4360 Ԫ/�֣����ȣ���������ʯ��ׯ�������DZ���4080-4090 Ԫ/�֣����ȣ�����һ�㣻���ǣ����DZ�����4300-4350 Ԫ/�����ң��µ�50-100 Ԫ/�֣�����������㶫ɰ�ǡ�����ɰ�DZ�����3950-3980 Ԫ/��֮�䣬�µ�30-50Ԫ/�֣�����һ�㣻���ǣ����Dz����̼ұ���4360 Ԫ/�����ң��µ�20 Ԫ/�֣�����������������ɰ����4030 Ԫ/�֣��µ�20 Ԫ/�֣�����һ�㣻���ǣ����DZ�����4360 Ԫ/�֣����ȣ�������������������Ȧ���㶫�ǡ������DZ���900 Ԫ/�֣��µ�70-100 Ԫ/�֣������������ǣ������٣����ޱ��ۡ��ݽ��ܣ�Ŀǰ�����Ϸ�ɰ�����ϳ��� ����2����һ�����Ǽ�ֹ�����г�ά������������1 ��8 �������Ǽ�ֹ�����ձ鱨�ۻ��������ճ�ƽ������3680-3700 Ԫ/�֡���β3660-3680 Ԫ/�֡�����3620-3640Ԫ/�֣�Ŀǰ��λ��δ������γɺ����۲���۷������ά���Ĵ������ݡ����켰����һ�����г��ɽ�ά������������ ����3������ͳһ����3750 Ԫ/�֣��г��ݴ�����״̬��1 ��5 ��Ѷ ���չ������������������̫��仯��������������Ҫ���ر��۾��ȶ���3750 Ԫ/�����ң����ű���ͳһ���м��̱����Ը�10 Ԫ���ң�Ŀǰ�г���ʱ���ڹ���״̬���ɽ����١������ݲ����̼ҷ�ӳ���մ�绰ѯ�ʵIJɹ��������������ࡣ ����4�������ƾ��۸������ǡ�����ý�屨�������� Ŀǰ�������ϲ��ѻ�����ե����������ֵ�ļ����и߷壬���¾ƾ���Ӧ��������ʹ�ƾ��۸����ǡ������������ű���������������Para ����δ����DZ����Ϊ�������ľƾ���������Ϊ���ص����ؼ۸���ҷ��֣���ӵ�е����Ͷ������ơ���һר�ҳƣ���һ�����ĸ�������ɴ�80 ��/���꣬����������ƽ��ˮƽ�� ������Ȼ��Ϣ ����1�������������Climatempo Ԥ��δ��15 ����ʥ�������в���Parana �ݱ�����ά�ֽ�����������2007/08 ե�����������ʮ�����档Minas Gerais ����1��15 ��ǰҲ��ӭ����Χ���ꡣ(2007 ��1 ��8 �գ� �����ڻ� ������

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||