��֧��Flash

|

|

|

|

��ͭ�������ټ����Իָ� ��Ӱ����ͭ��������http://www.sina.com.cn 2006��09��12�� 00:31 �����ڻ�

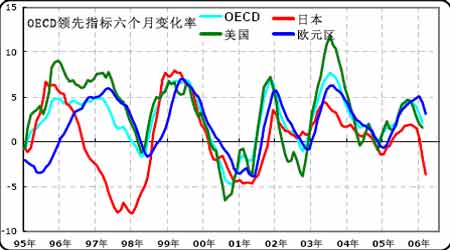

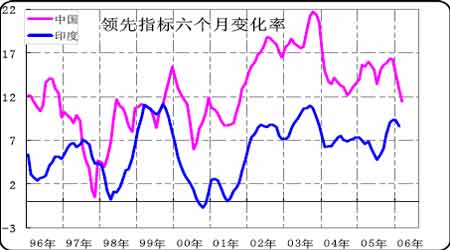

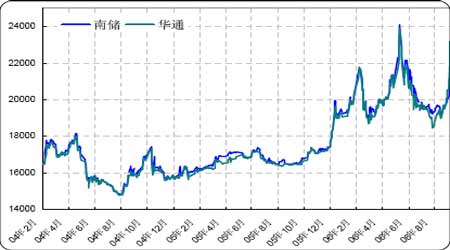

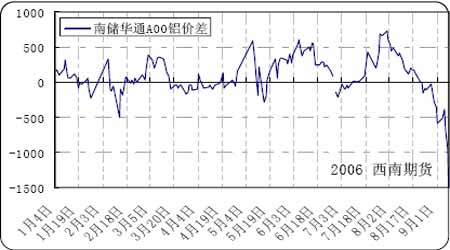

����һ��ͭ�� �����ոս���9���·ݵĵ�һ�������ܣ������̵����½����ƶ��£�������������л���������չ����һ��ǿ���������顣��һ���������������ǣ����г��м���û���κνϴ�������Ϣ�Ĵ̼���������Ը߳��IJ������������Ϊ������7-8���·ݽ����ļ��������ѵ����ڼ䣬������������û�г����µ������ɽ�Ϊ���ŵĹ�Ӧ��ַ���ʹ�ý����۸�������еĶ��ܣ���Ԥ�ڵ��ļ��Ȼ�������������ά�ֹ�Ӧ�����Լ��й������ط������г����������£�����������9���³�����µ��ʽ�֮���ٴη�ӿ����������г����Ӷ������˸ò����ơ� ������������ͭΪ�����Ļ��������г�������������Ŀǰ���г���Ȼ��������ì�ܣ�һ�Ǵ����ͭ������п�Ȼ������������Ȼ���ڽϵ�ˮƽ��������ͬ�ĵ���ʹ�ðչ�����в�������ϣ���Ӧ�жϵ���в�������ڣ�ͬʱ�����������������Խ�Ϊ��ʢ���⽫��07����֮ǰ������ͭ������п�Ȼ��������۸��γ�֧�����á�ì�ܵ���һ�������Ƕ����������ز��г���������ĶԾ������������Ա仺�����ǣ�����������÷�չ�ٶȼ������ؽ�Ӱ�쵽ȫ�÷�չ���Ӷ�Ӱ��������������������⽫��Լ���������г��г��ڵ�������Ϊ���Ӷ�����ͭ�Ȼ������������Ƿ��ȡ� ���� ����ͭ���ڼ��������ѵ����ڼ�һֱά���ڸ�λ���䱣�����Ӽ����Ƕ�������ͭ�ۻ������һ�����ǣ���������Ⲩ�������ж����ȣ���OECD�����Һ��й����ȡ�ָ��������е�����£���ͭ�����ǽ��������ֽ���̬�ȡ�����ĩOECD��������7�·ݵ�����ָ���У���7���·�OECD�����ҳ����ô�֮������ָ�궼�������½�������OECD������ָ�������仯���������ĸ����½����������ձ�����ָ�������±仯�ʶ�������������½����������ձ�����ָ����½��ٶȷdz�֮�죬ŷԪ������ָ�������±仯��Ҳ�����������½���ָ��IJ����»���ʾ�������ż��ٽ���OECD���������Ҽ���չ������������ָ���빤ҵ����֮��ĸ߶������������OECD����������ָ�������ĸ����½���ʾ�乤ҵ���������ٶȽ��ڼ�����֮��ʼ�½������������빤ҵ���������½���ʱ��Խ��Խ���������½������ȴ��������ձ�չ����Ȼ����չ��OECD���������ҡ��й�����ָ�������±仯���������������½���Ҳ��ʾ�й���ҵ��������Ҳ������һ�����½��Ĺ��̡�OECD�����Һ��й�����ָ��ij����½�����������ĽǶȶ�ͭ�۵����Ǵ���һ��ѹ���� ���� ������Ȼ����������ָ���½�Ԥʾ�Ź�ҵ���������ٶ������ļ�����֮��Ҳ���½�����������Ȼ����ͭ�۳��ֽϴ���ȵ��µ�����2004����2���¿�ʼ������2004���꣬�����������ձ���ŷԪ�����й���ӡ�����ڵ���Ҫ��������ָ�궼�����½������У�OECD�����ҹ�ҵ�������ٴ�04����6���·ݿ�ʼҲ��ʼ�����½����й����04����3���·ݿ�ʼ��ҵ���������ٶȾͿ�ʼ��������ͭ���ڴ��ڼ�һֱΧ����2450-3200���������ڽ���������������ͳ��ڵ�ʱ��ҵ�������������ٶȼ���������Ȼ���ڳ������������У����������dz���������ɾ�ͭ�����������ٶȸ����������������ٶȣ��Ӷ�ʹ��ͭ���ܹ�ά����һ���������������������������߳��������顣��ǰ��״����2004���꼫�����ƣ�OECD����������ָ������½�����ҵ���������ٶ��ڼ�����֮��ķŻ�Ҳ��Ԥ��֮�У��й���һ�ֵĺ�۵���Ҳ�ڽ���֮�У���ҵ�������ټ��������Ƿ�����ͭ�۵��µ������Խ�ȡ���ڹ������������ܷ�������������� ����Ŀǰ�����ݴ����������Ԥ�⣬�ڵ��ļ��ȣ���ͭ�����Խ�����һ�μ����ԵĻָ����������ڵ��ļ�����Ȼ���ٺܴ�IJ�ȷ���ԣ���Ӧ�жϵĿ�������Ȼ�dz�֮��ͭ��Ӧ��Ȼ�����ܵ��������ʾ��ij����ȫ�����˽��ͭ��Escondida �����ʾ����Ѿ�����������֮ǰ��Ȼ���в���ռȫ��12%��ͭ��Ҫ�������ʺ�̸ͬ�У�����Codelco��ͭ�������Ϲ�̸�У�ͬʱTech Cominco����˾����Highland��Valley��ͭ���˽���9����14���վ��аչ�ͶƱ����Щ���ǽ������г��Ľ������ڡ�Escondida�����ʾ��Ľ�������Ժ���ͭ����Ͷ���̸ͬ�н���������ṩ�ϴ�IJο���������̸�еĽ������ֻҪ��Щ�Ͷ���̸ͬ�л�������δ�������⣬�Ǿͽ�������ͭ���γ�֧�����á���ˣ����Ͷ���ͬ������ǰ��ͭ������ֽϴ�����µ��Ŀ����Խ�С�����ǣ��������ʱ������ƣ�ͭ�۲�������Щ�Ͷ���ͬ������ǰȥ��������5���·ݵĸߵ㣬��ô����07����֮��Ӧ���ӵ��ٶȽ�������������ӵ��ٶȶ��ӿ죬��ʱͭ��Ҳ�����ֽϴ���ȵ����������� ��������ͭ���ڰ˴�ͭ����������ǰ���¶Ⱦ����������������Լ���ʱ��������Ϊ֮�����濪ʼ���������ڶ�ͷ�ķ���չ��0610����Լ�ϸߵijֲ���Ҳ��ʾ�����˫�����ĵľ��ң����������г��IJ��ǣ���������ͭû��ͻ��7���·ݸߵ������£��Ϻ�ͭ�Ѿ�ͻ����7���·ݵĸߵ㣬����ȼ�Ҳ�Ѿ��ָ���9.2���ϡ�Ŀǰ���й�ͭ���ϲɹ�С������Ӧ�̵�ͭ����ӹ������ѵ�̸�л�û�н��������˴�ͭ�������������ʹ�ù����г����ֹ�Ӧ���ŵľ��棬ʹ������ȼ�������һ���ָ����Ӷ���ʹ��ͭ���ڳ��ָֻ��������� ���� ����LME������ͭ�ڱ����ٴ�ͻ��8000��һ�ߣ����Ϸ�����8200��һ�ߵ�ѹ����ͭ���Ѿ������ڸ�λ����ѹ���������ͻ�ƣ���ôͻ�ƺ���������Ƚ��DZȽϴ�ģ����ڵ�ǰ�Σ�ͭ����Ȼ����һ����������������������֮�У���δ�γɶԸ����������Чͻ�ơ����ؼ���ʱ��ξ��ǵ��ļ��ȣ������ʱ��Σ�����һϵ����̸�еĴ��ڣ�ʹ���г��IJ�ȷ���Խϴ�������˵��ͭ����Ȼ����ţ��֮�У���ͻ������������Ҫ��ֵ�������֣���������γɶ�8200��һ������λ��ͻ�ƣ���ô�����¸ߵĿ����Խ��Ӵ�����ڵ��ļ���һϵ����̸����ǰ��Ȼʼ�ղ���ͻ��8200��һ�ߣ���ôͭ����07����������ٽϴ���ȵ������������顣 ���������� �����Ϻ������ڱ��ܵ�ǰ�ĸ���������������8������Ѯ�������������飬����һ�������Ե����ܳ���һ���Ƿ���������0611����Լ�ڼ���Ȼλ��5���վ����Ϸ����С��������Ĺ�����������ʽ�����Ǹ����Ƕ�LME������������ͻ��ʽ���ǵķ�ӳ����������ʽ���ǵı������ͻ�����һ���ķ��գ����������µ����ڼ۸�ĺ����ع顣 ���� ���������Ⲩ���Ǹ��������Ϊ���ڲ��������ԭ���������£���ǰ�ڵij����µ����������������������������µ��������۸�����µ��������г��������صı仯�ƶ������۷���ı仯�����������յ�����һѹ�ƹ��������г��IJ�ȷ�������ؽ��֮���г��Ĺ�ע�����ڽ������Ѿ������Dz����µ����������۸���������ԭ���ɱ����½�������ת��Ϊ�����½��Ĺ���������桢�������IJ�������������ԭ���ij������ģ��Ӷ�ʹ���Ϻ�����ͻ����5���·������ĸ���ѹ��λ������ͻ��ѹ��λ���������̵Ľ��룬ʹ���Ϻ��������Ƿ��������� ���� ��������ʢ�������£������ֻ��г��������ֽ�Ϊ���ŵ�״̬�������DZ����ڻ����г�������ǰ���Ϻ����ݱȽϴ��ڽϸߵ�λ�ã��ڹ㶫�������ˮƽ�ϵ͵�����£��Ϻ�������ԭ����治������㶫���������ij������������յ������Ϻ��������IJ����½������������۸�IJ������������ϴ�����ͨ�ֻ�����ͼ����Ҳ���Կ�������ͨ���ֻ��۸��Ѿ���ʼ�ӽ�5���·ݸߵ�ʱ�ļ۸�ˮƽ���������ǿ��Կ����ֻ��г��Ľ��ų̶ȡ�֮ǰ�㶫�������ֻ����Ż��������Ϻ�������ֲ��������Ϻ�����Ѿ���������֮��û��������������������ֲ����ϴ���ͨA00���ֻ����۲����Ѿ���7����31���ջ�ͨ�����ϴ�730��Ԫ��Ϊ���ڵĻ�ͨ�����ϴ�1500��Ԫ����ӳ�����Ϻ�Ϊ�����Ļ������������Ľ���״���� ������������Լ�ļ۲�ṹ�������ֽ���Զ�͵���۲�ṹ��������һ�ּ۲�ṹ�£�Ҳ�������ֻ��������ֽ��ŵ�����£������ڶ������Խ�����ά�����ǿ�Ƹ�֣�ֱ������ԭ�����͵��ֻ��г��� ������������������˵��������ʾ���ڲ��������ٶȷdz�֮�죬��ˣ�������������£������г�ά�ֳ�ʱ���ֻ����ŵĿ����Բ��Ǻܴ����������Խ���20000������������Ϊ����

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||||||||