��֧��Flash

|

|

|

|

|

06������ȱ��棺�г������� ����������http://www.sina.com.cn 2007��01��11�� 00:14 �д��ڻ�

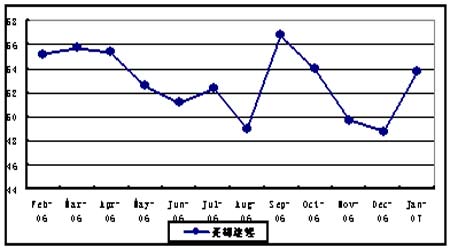

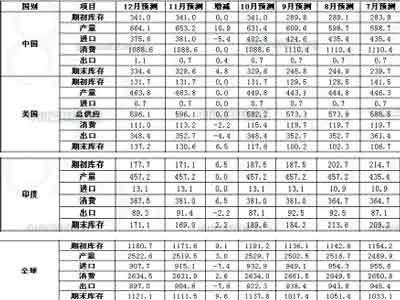

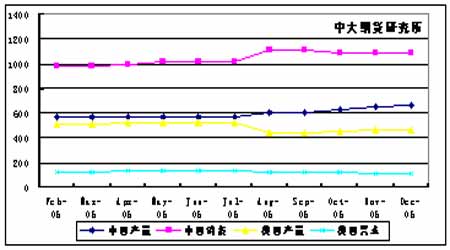

����[ժҪ] ����2007��ȫ���轫������������ת�䡣�����ֻ�ѹ��������谭Ŧ�ڼ۸�Ĵ�����С�����һ��ʳ�����ֵҲ��Թ����������γ����ƣ������Ʒ�۲��һ���̶Ȼ���������µ���ѹ���������г�������֮ȥ���������ͣ�ά�ֵ�λ������Ϊ2007�������е���Ҫ��������������Ŀ����������ֵ����ͬ�����ơ� ����Ԥ��2007��֣�۸����佫����12500����14800�� ����Abstract ����In the year of 2007, it's possible that the global supply will be excessive than global demand.The pressure from the spot price of American cotton will continue hindering the futures price to soar. The persisting appreciating of the exchange rates for the Renminbi against other currencies,also will restrain chinese cotton price to rise. However, the substitute spreads will relieve the pressure from domestic cotton price dropping in certain degree. The total demand of domestic market of cotton will reduce to some extent comparing with the last year. Maintaining the low-order block waving becomes the main characteristic for cotton price to run in 2007. The center of cotton price may be shifted down with the appreciation range of the exchange rate of RMB compared with the same period of last year. ����It's estimated that the cotton futures price of Zhengzhou commodity exchange will wave between 12500-14800. ����2006������������ƻع� ����ͼ1 2006��CCindex328���� ���� �����ܵ������г�����ƣ���������۲�ϴ��Լ�����һ��ʳ�����ֵ��ֱ��Ӱ�죬05/06��ȹ����ۻ������ֳ������������顣2006���ϰ���CCindex328�۸���14500���俪ʼ�����̵�������8����Ѯ�����̻���ѹ���֣�������Ը��ǿ���������۲����Ƽ���������ƣ��̬��������ȷ������һ�����ֵ���٣�ͬʱ����Ҳ�ڳ��ڲ�����������ȹ�Ӧ���ӵĴ���´���»������ԭ���¹�������9����������µ���11���������չ��۸��ů�������۲�����֧�ֺ���������Ĵ������ֻ�328�۸�12606��������ĩ������12857Ԫ/�֡� ��������������05/06��������������ڹ����г�����ƣ���������۲���������һ�����ֵ������Ҫ���ص�Ӱ�죬���ֳ��������������� ����ͼ2 2006��Ŧ�������� ���� ����05/06����������б���Ϊ�����ơ��ֻ�ѹ���Լ����ڲ��������������߸ߵ���Ҫԭ��������������ʼ�ձ��ֵ�λ���У�����ƽ�ȵ���������ʹ�������ڹ�������ĸ�����Ըı䣬���ڳ�Ϊ֧�����߸ߵ�Ψһ��ʽ�� �������������������������ܳ��ڲ����Ͳ���������Ӱ�죬���������غͲ�������ʹ��۸�IJ�������ڹ����г��Եø�Ϊ�ȶ���2006���й��������Ľ��Ͷ����۸����д������������ơ� ����2006��USDA�¶ȹ���Ԥ�ⱨ����ʾ��������䶯��ȫ����䶯��δͬ������ǰȫ����ƽ��ĸ�ֲ����ȶ��� ������1 USDA12��ȫ����Ԥ�ⱨ�� ���� ����12��USDAԤ�ⱨ����ʾ��ȫ��Ӧ��������������������3��֣���������2.6��֡�ȫ���ڳ��������9.1��֣���ĩ�������9.6��֡�����״������ƽ�⡣���У��й�����������10.9��֣����ڵ���������ĩ���ʵ������4.8��֣������������Ѽ����»������������ֱ����2.2��ֺ�4.4��֣�ӡ���������ݱ�����6.5��֣��������ݱ䶯��Ϊƽ�ȡ� �����ݹ�06��ȫ���USDA����Ԥ�ⱨ�棬�¶ȼ����ݲ�����С����������������Լת�䡣���У�06/07�������֮ǰ�������ݱ仯ƽ�ȣ��������֮����Ȼȫ�����Ի�������ƽ�⣬��ֵ��ע����ǣ����������������ڻ������������������ѱ��ֳ������½�����Ϊȫ�������������������ѹ��ң���������������״����ȫ������������䶯���Ʋ�δͬ��������ȫ����ƽ��ĸ�ֲ����ȶ�������������䶯���Ƶ�Ӱ�죬ȫ�����п����ں�����������ת�䡣 ����ͼ3 USDA2006���¶ȹ��豨��������������仯ͼ(��λ�����) ���� ���������ڵ����������Ի���Ҫ�������й����������й���������ȡ���������۲�������һ��ʲ���״�����ܴ�Ӱ�죬2007���������Ѽ�������������

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||