大豆市场底部振荡蓄势 等待中国需求重新启动(4) |

|---|

| http://finance.sina.com.cn 2006年03月29日 08:27 中大期货 |

|

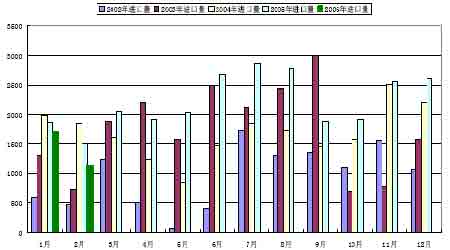

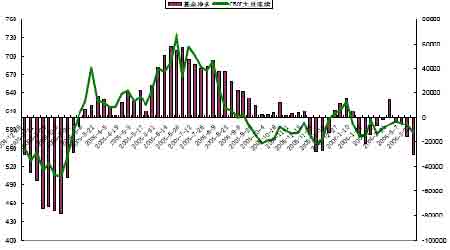

7、国内供应日渐充足 近期到港的进口大豆不仅数量远高于年初水平,而且到港完税成本也处于不断下降的趋势中,这对后期国产大豆市场将继续产生一定的利空打压。根据我们分析统计,3 月份国内进口大豆数量将达到270~290 万吨(其中有50~70 万吨来自2 月份延期),4 月份的到港量预计将达到240~260 万吨。 中国的进口的增加对于世界而言或许是好事,但是国内将面临供应大量增加的压力,如果国内饲料需求未及时跟得上的话,那么对于国内价格的冲击也是非常大的。 中国近年来进口统计 8、近月进口大豆到港成本施压国内市场 近月到港的进口大豆陆续运抵,部分油厂将面临一定的到货压力。 根据当前的cbot 大豆期价以及离岸港口升水价格,我们可以计算出4 月船期到港的进口大豆完税理论成本价格。其中美国大豆约为2500/吨,南美大豆约为2450/吨。与此同时,当前到货的进口大豆港口分销价格已经回落至2600 附近。低成本进口大豆的运抵国内,这使得后期国内大豆价格越发承压。 9、市场结构偏空 相对于目前连豆市场来说,多头主要集中是以投机资金为主,而空头大多都具备了现货的背景,因此这种较量对多头来说无疑是相当不利的。相对于单纯的投机资金来说,具有现货背景的资金自身具备了更多的优势。如果国内期货市场的价格严重地背离当时现货市场的实际情况,会招致大量现货商抛盘的涌现。自从去年上半年大豆出现大幅反弹之后,国内大豆期货市场便开始形成了现货商与投机资金之间的对决,双方对决的结果众所周知,以中粮为首的现货商们让投机的多头吃尽了苦头,多头们在一月份合约上结下了大量的现货。 (二)利多因素 1、中国已有效控制住禽流感疫情 3 月18 日我国农业部公开称,2005 年以来,我国共发生35 起高致病性禽流感疫情,目前,所有疫情都已扑灭。同时由于各项防控措施的到位,春季出现禽流感疫情大面积发生的可能性很小。可见逐渐好转的养殖业会增加豆粕整体需求量,从而带动大豆需求增加,会对连豆价格有一定的支撑。 中国有效控制住禽流感,这将为豆市底部蓄势反弹积聚了一定的能量。 2、农产品低价显露投资价值 甫于2月上任的美联储新舵手伯南克即将主持28日与29日召开的联邦公开市场操作会议(FOMC),近期国际市场围绕着美国陆续出来的经济数据不断地对美联储加息周期是否终结进行了揣测。因本周出炉的经济数据显示,美国2月新屋销售创9 年来最大降幅,激发了市场看贬美元的浪潮,国际基金乘机在工业品、尤其是金属上再次造势,周五一举将三月伦铜推至5264 美元新高。而与高企的工业品和能源价格形成了明显的反差的是,农产品价格的低迷。这种反差将引发市场对指数基金进驻农产品市场的期望。 国际金融市场上的通货膨胀迹象仍然较为明显,而美元汇率的疲软,不断吸引养老基金以及对冲基金等大型投资基金进入商品市场,据标准银行的估计,到2006 年年底,将会有1200 亿美元的资金将会投资与商品指数基金,大量热钱流入商品期货市场寻找投资渠道,使得期货品种的金融属性增强,带动了整体商品期货价格的上涨,处于低位的农产品期货价格有理由继续成为指数基金觊觎的目标。 四、分类市场简述 大豆市场: 由于春季出现禽流感疫情大面积发生的可能性很小,逐渐好转的养殖业会增加豆粕整体需求量,从而带动大豆需求增加,这对连豆价格有一定的支撑。但通过本文第三部分对于多空因素进行的具体阐述,我们可以把目前市场的表现归为市场弱势后的反弹。 豆粕市场: 本周豆粕需求有所好转,成交量略有增加。但大部分饲料企业还是采取即用即买的采购策略,需求对粕价的支持力度较弱。另外,禽流感疫情对养殖业的冲击影响仍在持续。但随着季节性的变化,疫情进一步爆发和扩散的可能性较小,国家18 日宣布疫情全部扑灭,当前各地加大政策扶持力度。业内人分析,4 月中旬之后,国内畜禽养殖业才会出现缓慢的复苏迹象。 目前低成本的进口大豆和进口印度豆粕的不断到港,对国内粕价有较大的冲击。但南方港口由于水产养殖即将启动,贸易商看好豆粕后市。 目前国内粕价跌到较低价位,即靠近2200 元/吨是近年来的底部价位,粕价触低反弹的可能性较大。 豆油市场: 本周各地豆油市场需求依然低迷,需求不足。受豆粕销售好转影响,油厂开工有所增加,各地市场豆油供应量有所放大,部分地区油厂的四级豆油报价出现下滑倾向。天气转暖,棕榈油的掺兑量放大,这给市场带来较大冲击。 本周美国油籽加工商协会公布的2 月份美国豆油库存报告显示,2 月份美国豆油库存为23.16 亿磅,比市场预测的22.15 英镑高出4.56%,这对市场形成一定压力,短期豆油市场将持续低迷。印度提升豆油进口基价的消息,交易商开始修正前期的CBOT豆油套利交易,加重了豆油市场的疲软气氛。 按照美盘毛豆油期货价格折算,5 月份装船的美国毛豆油,其进口成本达到5320 元/吨,明显高于当前港口地区4950-5000 元/吨的现货价格。介时进口毛豆油的数量较前期大大减少,这无疑对市场构成预期支撑。 目前豆油市场不确定因素较多,外盘的行情是影响当前国内豆油价格的主要因素。但就短期来看,受市场需求的疲软,庞大的进口大豆和不断到港进口毛油影响,豆油相对弱势。 五、国际基金持仓追踪 美国商品期货交易委员会(CFTC)的报告最新显示,商品基金在芝加哥期货交易所(CBOT)的大豆和豆粕期货和期权上继续增持净空单,同时减少了豆油上的净多单。CFTC报告还显示,过去一周里,投机基金在大豆和豆粕市场增持空单为主,而在豆油期货市场则以平掉多单持仓为主。 通过对基金变动头寸和CBOT 大豆期价的比较,可以发现,基金在造势中对期价有着较强的主导性。而近几个月以来,基金对大豆的态度一直摇摆不定,近周,在强大的利空基金面中,无论在期货头寸还是期权头寸上都采取偏空的思维。 CBOT大豆期价与基金净头寸关联图 |

| ||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||