期铜再度刷新历史新高 铜市价格重心将再次上移 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年03月29日 07:58 中大期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

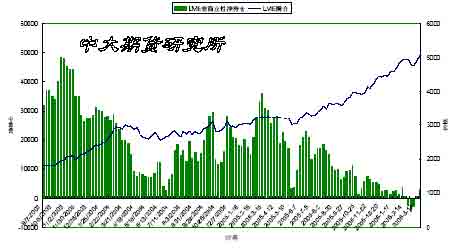

一、简要回顾: LME与国内三个月期铜日线图 本周国际铜市场整体上先抑后扬,并于23 日再度刷新历史新高,当日LME 铜库存减少,印度尼西亚铜矿事故带来了利多支持。本周伦敦铜市场周开盘5155.0美圆,最高5281.0美圆,最低5057.0 美圆,收盘5240.0 美圆,周收盘上涨85 美圆或1.6%。国内市场本周高开高走,市场强势特征明显,主力6 月合约周开盘48280 元,最高49220 元,最低47800元,收盘48720 元,周收盘上涨440 元或0.9%。

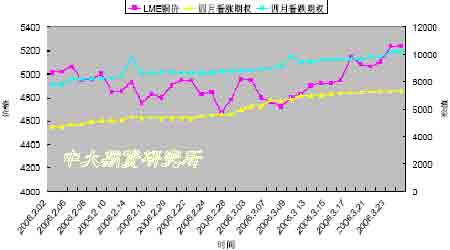

整体来看,近期国际铜市场在有效上破5010 美圆附近阻挡之后确立再次走强态势,短期有继续上扬的倾向。 二、要点浅析: 1、市场对突发事件敏感性加大,对传统基本面反映继续迟钝 与去年供应紧张频繁出现的情况相对比,目前的铜市供给面正在迅速的扩张,特别随着铜价记录高点的出现,生产商方面的保值欲望可能较以往来的更为强烈,而前期在所谓的中国因素,国储抛铜,智利罢工等因素的炒作下逐步续攀新高的铜价,目前仍很难定论涨势的终点位于何处,但是在1 月份起始涨点4340 美圆附近支撑看起来依然稳固的基础上,中线意义上的强势特征就不可轻易否认。 短期在库存减少,铜矿事故等因素的支持下,铜价的反应较为敏感,高位运行可能是后一阶段铜价趋势的主基调,铜市价格重心将会再次上移,相对而言,短期内下跌较上涨的难度更大。 2. 期货期权持仓结构及变化 最新一期的CFTC持仓报告内容显示,CFTC整体持仓规模出现明显增加,其中基金在上周明显增加其多头部位后本周继续增持其多头部位,截止本周为止,其持仓结构再次转化为少量净多格局,此外,商业性方面的空头部位本周也明显增加,显示其保值意愿及力度一如既往的强烈。 就期权方面及持仓分布来看,四月的看涨期权成交量明显上升,且在本周期间围绕5200-5300 美圆附近的看涨期权成交量及持仓量明显增加,看跌期权方面,与上周有明显改变,围绕4900-5000 美圆附近的成交量和持仓量大增,并与看涨期权形成明显对抗态势。此外,5月期权围绕5200 美圆附近的持仓和成交量也同步出现增加,表明多空双方对此价位的争夺激烈。 四月看涨期权和看跌期权的变化显示出目前市场在向上突破5010 美圆附近阻挡之后,关于期权相关的买盘成为推动铜价上涨的重要原因之一,而两权成交和持仓显著增加的事实表明下一步对于相关敲定价位的争夺会比较激烈,这意味着期价的波动性依然会比较明显,高位震荡特征可能依然会贯穿下一阶段期价的运行。 CFTC非商业净持仓与LME三月铜价关联图 整体上看,期货期权持仓结构目前略显偏多格局,而本周伦敦市场的上扬与基金买盘及与期权相关的买盘的出现紧密相关,在此背景下,下一步期价将有挑战新高的潜力,而在四月第一个周三期权宣布来临之前,短周期内围绕5200-5300 美圆附近范围的震荡走升格局基本可以确立。 LME铜价及近月期权持仓 (美圆 口) 三、相关基本面动态 1、美国数据:2月生产者物价指数较上月下滑1.4% 美国劳工部周二公布,美国2 月生产者物价指数(PPI)较上月下滑 1.4%,1 月为较上月成长0.3%. 2 月扣除食品与能源的核心PPI较上月上升0.3%,1月为成长0.4%。 2 月PPI较去年同期较上年同期成长3.7%,核心PPI较上年同期成长1.7%。 详细数据如下(除非特别指明,指数基期1982年为100): 经季节调整 未经季节调整 变动百分比 2006年2 月 2006 年1月 06 年2 月/05 年2 月 成品 -1.4 0.3 3.7 扣除食品及能源 0.3 0.4 1.7 消费食品 -2.7 0.2 -1.3 能源商品 -4.7 持平 17.0 成品指数(X) 157.8 160.0 -- 汽油 -11.0 -3.5 18.4 取暖油 -1.1 -1.0 29.0 半成品 -0.3 1.2 8.2 扣除食品及能源 0.5 1.0 4.8 制造业原材料 0.8 1.1 5.4 X: 未经季节因素调整。 调查显示,受访分析师原先预期2 月PPI 较上月下降0.2%,扣除食品和能源後的核心 PPI成长0.1%。 2. 欧盟统计局:1月工业订单较前月下降5.9% 欧盟统计局周三公布,1 月工业订单较前月下降5.9%,较上年同期成长 9.7%。 以下为详细数据(变动百分比,%): 05 年 05 年 06年 11 月 12月 1 月 全部产业 月率 4.9 5.3 -5.9 年率 9.8 7.4 9.7 纺织 月率 1.8 6.7 -1.6 年率 -1.1 6.8 9.4 化工 月率 2.3 1.0 -0.3 年率 6.5 4.4 7.1 金属 月率 2.9 5.6 0.9 年率 6.6 6.9 12.5 机械 月率 0.2 -0.8 1.9 年率 11.5 3.8 10.8 电气 月率 3.8 -0.9 -0.9 年率 12.1 4.5 9.0 运输 月率 10.4 10.6 -14.4 年率 16.1 11.9 11.2 3. 3 月中国精炼铜出口料上升 商家把握高价低税时机 中国3 月精炼铜的出口量可能较2 月上升,因出口商利用全球铜价创纪录高位和出口税较低的时机。 中国政府将自4 月10 日起,将精炼铜和铜合金的出口暂定税率调升至10%.同时铜材的出口暂定税率由0%调至10%。 交易商称,出口增加不太可能造成国内供应紧张,因高企的价格令国内需求继续疲弱.不过,这可能给全球铜价涨势降温,上周铜价创出每吨5,160美元的纪录高位。 交易商称,本周约11,000吨铜将由上海港口启运。 这部分铜相当于伦敦金属交易所(LME)截止周二库存量的8.4%。 交易商认为,来自上海港的这些铜中有部分属于中国国家物资储备局(国储局),将用于交割。 上周国储局把6,000 吨铜从内地省份的仓库运到了上海。这部分铜是否包括在11,000 吨出口之中,不得而知。 国内需求受抑制 交易商称,高价使中国铜消费量难以大增,导致贸易家和终端用户对于增加库存心存谨慎。 很多交易商原预期,自3 月开始,为空调生产铜管的加工厂需求会劲增。 一冶炼厂人士表示:“中国房地产市场并不是很好,由此影响到用于空调等用途的铜消费。” 另一铜冶炼厂的人士称,因铜价太高,小的加工厂面临减产,甚至是关闭的窘况.较大的一些工厂也是亏本经营。他说道。 该人士说道:“我认为消费量要较去年同期减少10%以上。” 四、结论和操作建议: 中期意义上期价的强势特征继续维持,在5010美圆附近阻挡被有效上穿后,短周期内而言,期价可能仍会呈现震荡上扬局面,从期权成交及持仓方面的信息显示,市场下一步冲击的目标可能上移至5300-5350美圆附近,操作上可顺势而为,抛空不宜。

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月赚20万! |

| 赚100万的理由! |

| 太阳能空调节电75%图 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |