ª˘±æ√Ê¿˚ø’≤ª∂œ ¡¨∂π∆⁄º€ªÿ¬‰÷˛µ◊—∞«ÛÕª∆∆∑ΩœÚ(5) |

|---|

| http://finance.sina.com.cn 2006ƒÍ03‘¬08»’ 08:44 ÷–¥Û∆⁄ªı |

|

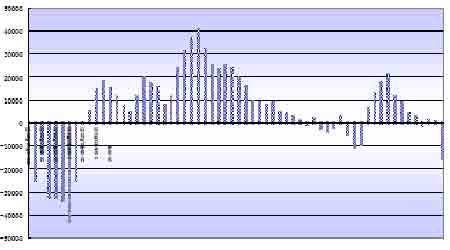

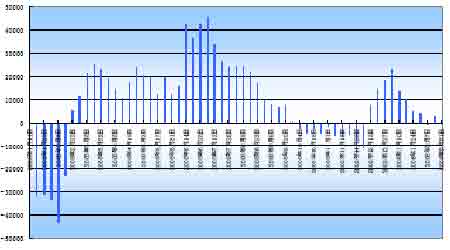

°°°°÷¡2 ‘¬28 »’£¨‘⁄CBOT∂π∆…∆⁄ªı∫Õ∆⁄»®…œ£¨ª˘Ω≥÷”–æªø’µ•12158 ÷£¨“ª÷Ы∞Œ™æª∂ýµ•1546 ÷°£∆‰÷–≥÷”–∂ýµ•µƒ ˝¡øŒ™20,476 ÷£¨ø’µ• ˝¡øŒ™32,634 ÷£¨ø’≈áøŒ™151,052 ÷°£ °°°°¥”À˘◊∑◊ŸµƒCFTC∂π∆…∆⁄ªıº∞∆⁄»®ª˘Ωæª≥÷≤÷¿¥ø¥£¨◊‘1 ‘¬∑ð“‘¿¥£¨ª˘Ω“ª÷±‘⁄∆⁄ªı°¢∆⁄»®…œÕ¨œÚºı≥÷∂ýÕ∑Õ∑¥Á£¨÷±÷¡∑≠∂ýŒ™ø’£¨±Ìœ÷¡À∆‰ø¥µ≠∂π∆…µƒÃ¨∂»°£ °°°°√¿π˙CFTCπ´≤ºµƒCBOT∂π∆…ª˘Ωæª≥÷≤÷ °°°° °°°° °°°°CBOT∂π∆…∆⁄ªı∆⁄»®æª≥÷≤÷ °°°° °°°°°° °°°°Àƒ°¢∂π¿ý –≥°∂ýø’“ÚÀÿ∑÷Œˆ£∫ °°°°¿˚ø’“ÚÀÿ£∫ °°°°(1)Ω¸∆⁄π˙ƒ⁄Õ‚π©”¶¡ø«˜‘ˆ °°°°Ω¯»Î3 ‘¬∑ð∫Û£¨ƒœ√¿¥Û∂πº¥Ω´√Ê¡Ÿ»´√Ê ’ªÒ∆⁄µƒµΩ¿¥£¨∞ÕŒ˜∫Õ∞¢∏˘Õ¢ƒø«∞µƒÃÏ∆¯ºÃ–¯∂‘¥Û∂π◊˜ŒÔ∫Û∆⁄…˙≥§±£≥÷”–¿˚°£ÃÏ∆¯“ÚÀÿª˘±æ∂‘ΩÒƒÍ◊Ó÷’≤˙¡øµƒ”∞œÏº∏∫ı“—æ≠≤ª∏¥¥Ê‘⁄£¨∑·≤˙ª˘±æ“—æ≠≥…Œ™∂®æ÷°£¥”÷•º”∏Á¥Û∂π∆⁄º€Œ¥¿¥◊þ ∆¿¥ø¥£¨≥ı≤Ω‘§º∆√¿≈Ã∆⁄º€µƒªÿ¬‰≥ı≤Ωø’º‰”¶‘⁄550 √¿∑÷/∆— Ω∂˙◊Û”“£¨∂¯…œ ˆƒø±Í µœ÷µƒ ±º‰”¶∏√‘⁄3 ‘¬≥ı÷¡3 ‘¬÷–—Æ£¨’‚“≤ «ƒœ√¿¥Û∂πºØ÷–…œ –µƒºæΩ⁄“‘º∞√¿π˙¥Û∂π÷≤ΩÕÀ≥ˆπ˙º ¥Û∂πœ˙ € –≥°µƒ ±º‰°£ °°°°¥”÷–π˙π˙ƒ⁄Ω¯ø⁄¿¥ø¥£¨3‘¬∑ðΩ¯ø⁄¥Û∂πµΩªı◊Сø‘§º∆‘⁄230 ÕÚ∂÷◊Û”“£ª∂¯π˙ƒ⁄ø‚¥Ê»‘Ωœ≥‰‘££¨∫⁄¡˙Ω≠µÿ«¯Ω´”–240ÕÚ°´250ÕÚ∂÷µƒ”Õ”√¥Û∂π¡Ù¥Ê”⁄≈©ªß∫Õ≈©≥° ÷÷–£¨√˜œ‘∏þ”⁄»•ƒÍÕ¨∆⁄180 ÕÚ°´200 ÕÚ∂÷µƒÀÆ∆Ω°£‘§º∆’‚≤ø∑÷¥Û∂πΩ´‘⁄Œ¥¿¥4~5 ∏ˆ‘¬÷–÷≤ΩŒ™±æµÿ∫Õπÿƒ⁄µÿ«¯µƒ¥Û∂πº”π§≥ßœ˚ªØ°£ °°°°∂‘”⁄∂π”Õ∂¯—‘£¨◊‘Ω¯»Î1‘¬∑ð“‘¿¥£¨Œ“π˙∂π”ÕΩ¯ø⁄ ˝¡ø≥ˆœ÷√˜œ‘÷∏þ°£1‘¬∑ðπ≤Ω¯ø⁄∂π”Õ16ÕÚ∂÷£¨2 ‘¬∑ð∂π”ÕΩ¯ø⁄ ˝¡øøÏÀŸÃ·∏þ÷¡25ÕÚ∂÷◊Û”“£¨‘§º∆3‘¬∑ðŒ“π˙∂π”ÕΩ¯ø⁄ ˝¡ø“≤Ω´Œ¨≥÷‘⁄10ÕÚ°´13ÕÚ∂÷°£∞¥’’…œ ˆΩ¯ø⁄ ˝¡ø£¨Œ“π˙µ⁄“ªºæ∂»∂π”ÕΩ¯ø⁄ ˝¡øΩ´¥ÔµΩ51ÕÚ°´53ÕÚ∂÷£¨Ωœ…œƒÍÕ¨∆⁄µƒ40.3ÕÚ∂÷‘ˆº”10 ÕÚ∂÷◊Û”“°£ÀÊ◊≈Ω¯ø⁄∂π”Õµƒ¬Ω–¯µΩ∏€£¨π˙ƒ⁄∂π”Õπ©∏¯¡øø™ º‘ˆº”£¨≤¢÷≤Ω≥¨π˝¡Àœ÷Ω◊∂Œµƒ–Ë«Û¡ø£¨¥”∂¯“÷÷∆¡Àπ˙ƒ⁄∂π”Õº€∏Ò∏˙ÀÊπ˙º –≥°∂π”Õ…œ’«µƒ≤Ω∑•°£ °°°°π©”¶“ÚÀÿΩ´¡Óπ˙ƒ⁄Õ‚∂π¿ý –≥°∆⁄º€…œ––◊Ë¡¶‘ŸÃÌ“ª÷ÿ°£ °°°°(2)«ð¡˜∏–¬˚—” °°°°«ð¡˜∏–œýºÃ¿©…¢÷¡÷–—«“‘º∞∂´≈∑≤ø∑÷π˙º“º∞µÿ«¯£¨…ı÷¡Ω´√¿÷Þ¥Û¬Ω“≤¥¯µΩ“þ«¯µƒ±þ‘µ£¨“˝∑¢¡À…œ ˆµÿ«¯∂‘«ð»‚¿ý ≥∆∑µƒø÷ª≈£¨º‰Ω”µƒ¥Ú—π¡À≈∑—«¡Ω¥Û÷Þ∂‘∂π∆…µƒœ˚∑—°£ –≥°…œµƒ÷÷÷÷¿˚ø’œ˚œ¢£¨ πµ√À«¡œ∆Û“µ£¨”Õ≥ߺ∞√≥“◊…Ã∂‘∫Û∆⁄ –≥°π€Õ˚–ƒ¿Ìº”÷ÿ£¨¥Ú—π¥Û∂πº€∏Ò°£ °°°°(3)¥Û∂π÷∆∆∑÷’∂Àœ˚∑— –≥°–Ë«Û–Œ ∆Ω¸‘¬≤ª»ð¿÷π€ °°°°Ω¸∆⁄÷’∂À–Û«ð—¯÷≥–Ë«Û–Œ ∆≤ª»ð¿÷π€£¨…˙÷Ì°¢µ∞«ð“‘º∞»‚«ð—¯÷≥ø˜À∂Ó∂»µƒ≤ª∂œ¿©¥Û£¨—œ÷ÿ¥Úª˜¡À—¯÷≥ªßµƒ≤π¿∏ª˝º´–‘£¨’‚∂‘”⁄∂π∆…œ˚∑—¿¥Àµ≤¢≤ª «“ª∏ˆ∫√œ˚œ¢°£‘Ÿº”…œπ˙ƒ⁄Õ‚«ð¡˜∏–“þ«Èµƒ—π¡¶£¨3°¢4 ‘¬∑ðπ˙ƒ⁄÷’∂À –≥°–Ë«Ûƒ—“‘—∏ÀŸ∑≈¥Û°£ °°°°(4) –≥°Ω·ππ∆´ø’ °°°°œý∂‘”⁄ƒø«∞¡¨∂π –≥°¿¥Àµ£¨∂ýÕ∑÷˜“™ºØ÷– «“‘Õ∂ª˙◊ ΩŒ™÷˜£¨∂¯ø’Õ∑¥Û∂ý∂ºæþ±∏¡Àœ÷ªıµƒ±≥æ∞£¨“Ú¥À’‚÷÷Ωœ¡ø∂‘∂ýÕ∑¿¥ÀµŒÞ“… «œýµ±≤ª¿˚µƒ°£œý∂‘”⁄µ•¥øµƒÕ∂ª˙◊ Ω¿¥Àµ£¨æþ”–œ÷ªı±≥æ∞µƒ◊ Ω◊‘…Ìæþ±∏¡À∏¸∂ýµƒ”≈ ∆°£»Áπ˚π˙ƒ⁄∆⁄ªı –≥°µƒº€∏Ò—œ÷ÿµÿ±≥¿Îµ± ±œ÷ªı –≥°µƒ µº «Èøˆ£¨ª·’–÷¬¥Û¡øœ÷ªı…Ã≈◊≈õƒ”øœ÷°£◊‘¥”»•ƒÍ…œ∞΃ͥÛ∂π≥ˆœ÷¥Û∑˘∑¥µØ÷Æ∫Û£¨π˙ƒ⁄¥Û∂π∆⁄ªı –≥°±„ø™ º–Œ≥…¡Àœ÷ªı…ÔÎÕ∂ª˙◊ Ω÷ƺ‰µƒ∂‘戣¨À´∑Ω∂‘戵ƒΩ·π˚÷⁄À˘÷Ð÷™£¨“‘÷–¡∏Œ™ ◊µƒœ÷ªı…Ã√«»√Õ∂ª˙µƒ∂ýÕ∑≥‘æ°¡ÀøýÕ∑£¨∂ýÕ∑√«‘⁄“ª‘¬∑ð∫œ‘º…œΩ·œ¬¡À¥Û¡øµƒœ÷ªı°£ °°°°¿˚∂ý“ÚÀÿ£∫ °°°°(1)≥…±æ“ÚÀÿ÷π©µ◊≤ø÷ß≥≈ °°°°π˙≤˙¥Û∂π∑Ω√Ê£¨2005 ƒÍÀ‰»ªπ˙º“≥ˆÃ®¡À“ªœµ¡–ªð≈©’˛≤þ£¨µ´”…”⁄Õ¨∆⁄≈©◊ º€∏Ò…œ’«ΩœøÏ£¨“Ú¥À£¨∏˜¡∏ ≥∆∑÷÷µƒ÷÷÷≤≥…±æ∂º≥ˆœ÷¡À≤ªÕ¨≥Ã∂»µƒ…œ’«£¨“‘µ±«∞ ’π∫º€∏Òº∆À„£¨∂π≈©¿˚»ÛŒ¢±°£¨ €∂πª˝º´–‘ΩœµÕ°£¥ÀÕ‚£¨Ω¯ø⁄¥Û∂πµΩ∏€≥…±æ…œ’«£¨∂‘π˙ƒ⁄¥Û∂π –≥°–Œ≥…÷ß≥≈£¨ Ð∫£‘À∑—…œ’«∫Õ√¿π˙ƒ⁄¬Ω∫Ω‘À∑—◊þ∏þµƒ”∞œÏ£¨Ω¯ø⁄¥Û∂πµΩ∞∂…˝Ã˘ÀƱ®º€¥Û∑˘…œ’«£¨‘Ï≥…Ω¯ø⁄¥Û∂πC&F3 ‘¬∑𱮺€Ω¸»’¥Û’«£¨µ±«∞3 ‘¬¥¨∆⁄µƒ√¿π˙∫Õƒœ√¿¥Û∂πµΩŒ“π˙µƒC&F ±®º€æ˘Œ™274 √¿‘™/∂÷£¨’€∫œµΩ∏€ÕÍÀ∞º€‘⁄2640‘™/∂÷◊Û”“£¨∂‘π˙ƒ⁄∂πº€“≤–Œ≥…µ◊≤ø÷ß≥≈°£ °°°°(2)≈©≤˙∆∑º€∏Ò∆´µÕΩ´Œ¸“˝ª˘ΩÕ∂◊ °°°°ƒø«∞π˙º Ω»⁄ –≥°…œµƒÕ®ªı≈Ú’Õº£œÛ»‘»ªΩœŒ™√˜œ‘£¨Œ™πʱÐÕ®’Õ∑Áœ’£¨ª˘Ω”–…ʻ΅Ã∆∑∆⁄ªı –≥°—∞’“Õ∂◊ «˛µ¿µƒ–Ë“™°£∂¯œý∂‘”⁄∆´∏þµƒπ§“µ∆∑º€∏Ò£¨≈©≤˙∆∑∆´µÕµƒº€∏Ò∂‘ª˘Ω”–◊≈Ωœ¥ÛµƒŒ¸“˝¡¶°£ °°°°ŒÂ°¢◊ÐΩ· °°°°√÷¬˛◊≈°∞ø’∆¯°±µƒª˘±æ√Ê‘º ¯◊≈∂π¿ý –≥°”⁄µ◊≤ø’Òµ¥°£∂¯≥ˆ”⁄πʱÐÕ®’Õ∑Áœ’∂¯”–Õ∂◊ …Ã∆∑ –≥°–Ë“™µƒπ˙º ª˘Ω≤ª∂œµÿ‘⁄—∞’“Õ∂◊ ª˙ª·£¨≤ª∂œµÿ”Ϊ˘±æ√Ê≤©Þƒ°£æ°πЫð¡˜∏–∆µ∆µ¥Úª˜£¨µ´Ω҃ͻ´«Úæ≠º√“¿»ªœÚ∫√£¨’‚Ω´÷ß≥≈◊≈…Ã∆∑ –≥°µƒ≈£ –°£ °°°°¥Û∂π£∫Ω¸‘¬÷Ó∂ý¿˚ø’“ÚÀÿΩ´”∞œÏµΩπ˙º ª˘ΩºÃ–¯ΩȻεƒ–À»§£¨≤¢÷±Ω”øº—ÈCBOT ¥Û∂πœ‰Ã«¯º‰µ◊œþµƒ÷ß≥≈¡¶∂»°£»Ù‘⁄¥À÷ÿ¥Û¿˚ø’µƒ¥Ú—π÷Æœ¬£¨∆⁄º€±Ìœ÷≥ˆœýµ±µƒøπµ¯–‘£¨“ªµ©«ð¡˜∏–µ√“‘”––ßøÿ÷∆£¨ÀÊ◊≈π˙º ª˘Ωµƒ”ø»Î£¨∆⁄º€∫Д–ø…ƒÐ“˝∑¢“ª¬÷«ø梵ƒ∑¥µØ––«È°£∂¯¿˚ø’µƒª˘±æ√Êæˆ∂®¡À¥Û∂𵃒« ∆ ∆±ÿø≤ø¿°£π˙ƒ⁄¥Û∂π–Ë«Û»‘µÕ√‘ ∆Õ∑≤ª∏ƒ£¨‘§º∆3 ‘¬∑ð¡¨∂π∆⁄ªıΩ´ºÃ–¯±£≥÷µÕŒª’µ¥£¨œ÷ªı –≥°º€∏Òø…ƒÐ”–À˘œ¬µ¯°£ °°°°∂π”Õ£∫Œ“π˙Ω¯ø⁄…õƒ√´”Õœ˙ €—π¡¶Õπœ‘£¨≥…±æº∞ø‚¥Ê—π¡¶ π∆‰Ã·º€–ƒ¿Ì”–‘ˆƒ—ºı£¨÷’∂Àœ˚∑—…–Œ¥ÕÍ»´∆Ù∂Ø°£»ª∂¯∂π”Õæþ”–¡Ï’«∂π¿ý∆⁄ªıµƒπ§“µ≥¥◊˜Ã‚≤ƒ£¨»ð“◊∑¢∂Ø––«È°£‘⁄µ±ΩÒ»´«Úæ≠º√œÚ∫√£¨÷–π˙¥Ê‘⁄–Ë«Û»±ø⁄µƒ«Èøˆœ¬£¨≥§∆⁄ø¥∫√°£Õ∂◊ ’þø…øº¬«”⁄µ◊≤ø≈Ã’˚÷ƺ ∑͵Õ≥§œþΩ®∂ý°£9 ‘¬¡¨∂π”Õ≥§œþΩ®≤÷≤Œøºº€Œª£∫5200 ◊Û”“ °°°°∂π∆…£∫‘⁄π˙ƒ⁄—¯÷≥µÕ√‘÷Ð∆⁄“‘º∞«ð¡˜∏–”∞œÏ∫ÕΩ¯ø⁄¥Û∂𵃬ٖ¯µΩ∏€µ»¿˚ø’“ÚÀÿ”∞œÏœ¬£¨3 ‘¬∑ð∂π∆…∫Ѓ—≥ˆœ÷¥Û∑˘…œ’«µƒ––«È°£ °°°°÷–¥Û∆⁄ªı ¡È“˛ |

| –¬¿À ◊“≥ > ≤∆æ≠◊ð∫· > ¥Û∂π—–æø > ’˝Œƒ |

|

|

| »» µ„ ◊®  | ||||

| ||||

| ∆Û “µ ∑˛ ŒÒ |

| π… –∫⁄¬Ì£∫ΩÒ»’≈£π…£° |

| ”–£±£∞ÕÚ‘™∏√◊ˆ ≤√¥£ø |

| √˚»À¥˙—‘«◊◊”◊∞◊¨«ÆøÏ |

| º”√À√¿»ð∫Ωƒ∏ƒÍ¿˚∞ŸÕÚ |

| ≈Æ»À«Æ£¨‘ı√¥◊¨ (Õº) |

| «ß‘™Õ∂◊ £¨ƒÍ¿˚∞ŸÕÚ£° |

| ‘⁄º“ºÊ÷∞ƒÍ◊¨100ÕÚ |

| 360––¥¥“µ–≈œ¢Ã® |

| 06ƒÍ±©¿˚œÓƒøΩ“√ÿ Õº |

| √⁄ƒÚÕÁº≤°™°™¥ÛΩ‚∑≈£° |

| æÐæ¯Ω·≥¶—◊£°£° Õº |

| ÷Œ∆¯πЗ◊œ¯¥≠÷ÿ¥ÛÕª∆∆ |

| Ãÿ…´÷Œ ß√þ“÷”Ùæ´…Ò≤° |

| ëƒÚ≤°°™°™÷ÿ¥Û∑¢œ÷£° |

| ÷Œ∏þ—™—πªÒ÷ÿ¥ÛÕª∆∆£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬¿ÀÕ¯≤∆æ≠◊ð∫·Õ¯”—“‚º˚¡Ù—‘∞ µÁª∞£∫010-82628888-5174°°°°°°ª∂”≠≈˙∆¿÷∏’˝ –¬¿ÀºÚΩÈ | About Sina | π„∏Ê∑˛ŒÒ | ¡™œµŒ“√« | ’–∆∏–≈œ¢ | Õ¯’欅 ¶ | SINA English | ª·‘±◊¢≤· | ≤˙∆∑¥“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |