УРдЊзпЧПЪЙЦкЪадйДЮГабЙ ДѓЖЙЯфЬхеёЕДЧјМфЛиТф(2) |

|---|

| http://finance.sina.com.cn 2006Фъ03дТ15Ше 00:04 жаДѓЦкЛѕ |

|

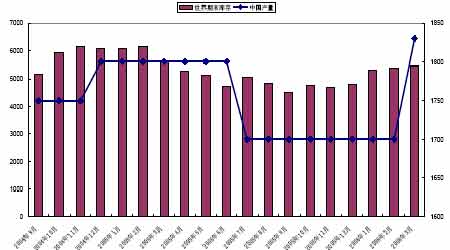

ЁЁЁЁ3ЁЂБОжмЮхЙЋВМЕФУРЙњХЉвЕдТЖШЙЉашБЈИцНЋ2005-06 ФъЖШУРЙњДѓЖЙНсзЊПтДцдЄЙРНјвЛВНЩЯЕїжСДДМЭТМЕФ5.65 вкЦбЪНЖњЃЌНЯЧАдТБЈИцдіМг1000ЭђЦбЃЛУРЙњДѓЖЙГіПкдЄЙРдђ9.1 вкЦбНЕжС9 вкЦбЁЃУРЙњДѓЖЙДЫЧАНсзЊПтДцзюИпМЭТМЪЧ1985-86 ЪаГЁФъЖШЕФ5.36 вкЦбЪНЖњЃЌЪаГЁФъЖШЛЎЗжЮЊЧАвЛФъЕФ9 дТ1 ШежСДЮФъЕФ8 дТ31ШеЁЃДЫЭтЃЌУРЙњХЉвЕВПБОДЮБЈИцЛЙНЋ2005-06ФъЖШЕФШЋЧђДѓЖЙНсзЊПтДцгЩЩЯдТЕФ5383ЭђЖжЕїдіжС5442ЭђЖжЃЌжївЊЪЧгЩгкжаЙњДѓЖЙВњСПдЄЙРгЩЩЯдТЕФ1700 ЭђЖжЕїдіжС1830 ЭђЖжЁЃЖдгкАЭЮїЁЂАЂИљЭЂДѓЖЙВњСПдЄЙРЃЌДЫДЮБЈИцВЂУЛгаБфЛЏЃЌШдЮЌГжСЫЩЯдТЕФ5850 ЭђЖжЁЂ4050ЭђЖжЫЎЦНЁЃ ЁЁЁЁЕуЦРЃК ЁЁЁЁ3 дТЗнУРЙњХЉвЕВПЙЉашБЈИцЖдгкCBOT ДѓЖЙЖјбдЃЌзмЬхЦЋПеЁЃЖјCBOT ДѓЖЙжмФкЯТЛЌЫЦКѕвбдкдЄЦкжЎжаЖдЦфНјааСЫРћПеЯћЛЏЃЌжмЫФЁЂжмЮхЦѓЮШЃЌЯдШЛЃЌРћПеЕФдТЖШЙЉашБЈИцДђбЙДѓЖЙЦЦЧјМфЯТЯоЕФЖЏСІВЛзуЃЌвВЯдЪОСЫ5 дТДѓЖЙ580 УРЗжвЛЯпЧПОЂЕФжЇГХСІЖШЁЃЙЪЮвУЧПЩвддЄЦкЃЌCBOT ДѓЖЙШдНЋНјааЧјМфФкеёЕДЁЃ ЁЁЁЁUSDAЭГМЦЕФЪРНчЦкФЉПтДцМАжаЙњВњСП ЁЁЁЁ ЁЁЁЁШ§ЁЂЙњМЪЛљН№ГжВжзЗзй ЁЁЁЁЛљН№МгДѓБЃЛЄадЭЗДч ЁЁЁЁНижС3 дТ7ШеЕФвЛжмЃЌЛљН№ГжгаCBOTДѓЖЙЦкЛѕОЛПеЕЅ4343 еХЃЌНЯЧАвЛжмаЁді527 еХЃЛЖјЩЬЦЗЛљН№дкCBOT ДѓЖЙЦкЛѕМАЦкШЈЩЯГжга1623ЪжПеЕЅЃЌБШвЛжмЧАМѕЩйСЫ739 ЪжЁЃЦфжаЖрЕЅЪ§СПЮЊ57,057 ЪжЃЌБШвЛжмЧАЬсИп1,571ЪжЃЌПеЕЅ58,680ЪжЃЌБШвЛжмЧАЬсИп832 ЪжЃЌПеХЬСПЮЊ418,719ЪжЃЌвЛжмЧАЮЊ416,569 ЪжЁЃ ЁЁЁЁЭЈЙ§ЖдЙњМЪЛљН№УПжмЕФзЗзйЃЌБОжмЙњМЪЛљН№аЁдіЦкЛѕОЛПеЕЅЭЗДчЃЌЕЋМѕГжЦкШЈОЛПеЕЅЭЗДчЃЌдіМгСЫвЛЖЈЕФБЃЛЄадЭЗДчЃЌШчДЫПЩМћЃЌФПЧАЙњМЪЛљН№ЖдгкЖЙЪазмЬхШдЮЊПДПеЃЌЕЋЦфаФЬЌЛЙгавЛаЉвЁАкВЛЖЈЁЃ ЁЁЁЁCFTCДѓЖЙЦкЛѕЛљН№ОЛГжВж ЁЁЁЁ ЁЁЁЁCFTCДѓЖЙЦкШЈЛљН№ОЛГжВж ЁЁЁЁ ЁЁЁЁЫФЁЂЖрПевђЫижиЕуЗжЮі ЁЁЁЁ(вЛ)РћПевђЫи ЁЁЁЁ1ЁЂЧнСїИаЖдбјжГвЕЕФГхЛї ЁЁЁЁ2 дТвдРДЃЌШЋЧђЧнСїИавпЧщДЫЦ№БЫЗќЃЌДѓгаТћбгжЎЪЦЃЌгЂЙњЁЂЗЈЙњЁЂЕТЙњЁЂФсШебЧЁЂАЭЛљЫЙЬЙЁЂЮкПЫРМвдМАЖэТоЫЙЕШЕиЧјЯрМЬЗЂЯжСЫH5N1аЭЧнСїИаВЁЖОЁЃЧнСїИавпЧщТћбгНЋИјШЋЧђЧнРрбјжГвЕДјРДДнЛйадЕФДђЛїЃЌЪЙЕУДѓЖЙВњЦЗЖЙЦЩашЧѓДѓЗљНЕЕЭЃЌДѓЖЙашЧѓвВЫцжЎДІгкЕЭУдзДЬЌЁЃФПЧАЯрЙизЈМвЗзЗзБэЪОЧнСїИаЛЙДцдкДѓУцЛ§БЌЗЂЕФПЩФмЃЌЧнСїИаРћПевђЫигаД§ЪБМфЕФЯћЛЏЁЃ ЁЁЁЁ2ЁЂФЯУРДѓЖЙЩЯЪабЙСІЭЙЯж ЁЁЁЁдкФЯУРДѓЖЙжїВњЧјЃЌЦјЯѓЛњЙЙдЄБЈГЦАЭЮїКЭАЂИљЭЂЬьЦјзДПізмЬхМЬајБЃГжСМКУЃЌЗсЪеМДНЋГЩЮЊЯжЪЕЁЃ3 дТ7ШеАЭЮїЙњМвЭГМЦОжЙЋВМБЈИцдЄВтЃЌ2005-2006 ФъЖШДѓЖЙВњСПдМЮЊ5700 ЭђЖжЃЌНЯЦф1дТЗндЄВтЕФ5850ЭђЖжЯТНЕ2.5%ЃЌЕЋЪЧШдОЩИпгкШЅФъЭЌЦкЫЎЦНЁЃЖјАЂИљЭЂДѓЖЙВњСПНижСФПЧАШдОЩдЄВтдк4000 ЭђЖжзѓгвЁЃНижСЩЯжмФЉЃЌАЭЮїДѓЖЙЪеИювбЭъГЩдМ20%ЃЌЫцзХЪеИюНјГЬЕФЭЦНјЃЌДѓЖЙЩЯЪабЙСІгжж№НЅЭЙЯдЃЌетНЋЛсМЬајЖдЖЙМлЪЉМгаТЕФбЙСІЁЃ ЁЁЁЁ3ЁЂУРЖЙВЅжжУцЛ§дЄЦкЩЯді ЁЁЁЁУРЙњХЉвЕВПНЋгк3дТ31ШеЗЂВМ2006ФъУРЙњДКВЅЙШЮявтЯђУцЛ§дЄВтБЈИцвдМА3дТ1ШеЕФМОЖШПтДцЪ§ОнЁЃ2дТжабЎЃЌУРЙњХЉвЕВПдкШЋФъеЙЭћТлЬГЩЯГѕВНдЄМЦНёФъУРЙњДѓЖЙВЅжжУцЛ§ЮЊ7400 ЭђгЂФЖЃЌИпгкЩЯФъЕФ7214.2 ЭђгЂФЖЁЃЪаГЁдјдЄМЦУРЙњДѓЖЙВЅжжУцЛ§ЬсИпЃЌгёУзУцЛ§ЯргІЯТНЕЃЌдвђЪЧНёФъЖЌМОИпАКЕФЬьШЛЦјМлИёЪЙЕУДѓЖЙжжжВГЩБОЯрЖдИќЕЭвЛаЉЃЌЭЌЪБCBOT ДѓЖЙЁЂгёУзЕФБШМлЙиЯЕЧуЯђгкДѓЖЙЁЃ ЁЁЁЁ4ЁЂШЋЧђЙЉашУцвРОЩГСжи ЁЁЁЁЕБЧАУРЙњДѓЖЙЙЉгІГфзуЃЌЖјШЋЧђЖЙЪавбОБЛПтДцбЙЕУФбвдЗЩэЃЌЖЬЦкФкШдОЩашвЊЯћЛЏЙЉгІГфзуЕФбЙСІЁЃОнУРЙњХЉвЕВП(USDA)3дТ10 ШедчГПЙЋВМЕФзюаТдТЖШБЈИцЃЌдЄМЦУРЙњ2005-06ФъЖШДѓЖЙНсзЊПтДцЮЊ5.65вкЦбЪНЖњЃЌНЯЩЯдТБЈИцЩЯЕї1000ЭђЦбЪНЖњЃЌТдИпгкЪаГЁдЄВтЕФ5.62вкЦбЪНЖњЦНОљжЕ(дЄВтЧјМфЮЊ5.55-5.84 вкЦбЪНЖњ)ЃЛдЄМЦУРЙњДѓЖЙГіПкЮЊ9вкЦбЪНЖњЃЌНЯЩЯдТБЈИцЯТЕї1000ЭђЦбЪНЖњЁЃ ЁЁЁЁ5ЁЂЪаГЁНсЙЙЦЋПе ЁЁЁЁЯрЖдгкФПЧАСЌЖЙЪаГЁРДЫЕЃЌЖрЭЗжївЊМЏжаЪЧвдЭЖЛњзЪН№ЮЊжїЃЌЖјПеЭЗДѓЖрЖМОпБИСЫЯжЛѕЕФБГОАЃЌвђДЫетжжНЯСПЖдЖрЭЗРДЫЕЮовЩЪЧЯрЕБВЛРћЕФЁЃЯрЖдгкЕЅДПЕФЭЖЛњзЪН№РДЫЕЃЌОпгаЯжЛѕБГОАЕФзЪН№здЩэОпБИСЫИќЖрЕФгХЪЦЁЃШчЙћЙњФкЦкЛѕЪаГЁЕФМлИёбЯжиЕиБГРыЕБЪБЯжЛѕЪаГЁЕФЪЕМЪЧщПіЃЌЛсеажТДѓСПЯжЛѕЩЬХзХЬЕФгПЯжЁЃздДгШЅФъЩЯАыФъДѓЖЙГіЯжДѓЗљЗДЕЏжЎКѓЃЌЙњФкДѓЖЙЦкЛѕЪаГЁБуПЊЪМаЮГЩСЫЯжЛѕЩЬгыЭЖЛњзЪН№жЎМфЕФЖдОіЃЌЫЋЗНЖдОіЕФНсЙћжкЫљжмжЊЃЌвджаСИЮЊЪзЕФЯжЛѕЩЬУЧШУЭЖЛњЕФЖрЭЗГдОЁСЫПрЭЗЃЌЖрЭЗУЧдквЛдТЗнКЯдМЩЯНсЯТСЫДѓСПЕФЯжЛѕЁЃ ЁЁЁЁ6ЁЂЙњМЪЦкЪаДѓЦЗжжећЬхДІгкЕїећЧїЪЦ ЁЁЁЁКИЧН№ЪєЁЂФмдДКЭХЉВњЦЗЕШ17 жжЩЬЦЗЦкЛѕКЯдМЕФCRB жИЪ§здДг2 дТЗнвдРДДѓЗљЯТЛЌЃЌМДНЋЛиЕНШЅФъ11 дТЕзвдРДЕФЦ№еЧЕуЃЌЯдЪОЦкЪаДѓЦЗжжећЬхЩЯДІгкЕїећЧїЪЦЁЃЖјдтгіЧнСїИаГхЛїЕФХЉВњЦЗЦкМлИќЪмЕНбЙСІЃЌCBOTДѓЖЙЦкМлБОжмЛЙУЛгаЪЕжЪЕиУїЯдЯђЯТЭЛЦЦЃЌЕЋCBOTгёУзЦкМлдђвбОЯђЯТЭЛЦЦЃЌЖЬЦкФкЕФММЪѕШѕЪЦСюМлИёзпЪЦЦЃШѕЃЌгШЦфЪЧгёУзЕФЛљН№ГжгаОоСПОЛЖрВПЮЛЃЌШєЦфДѓСПЦНВжЖрЭЗВПЮЛЃЌЖдЙњМЪХЉВњЦЗМлИёЕФЩБЩЫСІЪЧНЯДѓЕФЃЌвђЖјЯрСкЦЗжжЕФШѕЪЦЖдгкCBOTДѓЖЙМлИёвВНЋВњЩњвЛЖЈЕФГхЛїЁЃ ЁЁЁЁ(Жў)РћЖрвђЫи ЁЁЁЁ1ЁЂЯжЛѕМлИёЯТЕјПеМфЪмЯо ЁЁЁЁЕБЧАЮвЙњДѓЖЙбЙеЅВњФмФЯвЦЃЌФЯЗНбЙеЅЦѓвЕБШНЯЧуЯђЪЙгУНјПкДѓЖЙЃЌКмЩйЪЙгУЙњВњДѓЖЙЃЌЕМжТЙњФкЖдНјПкДѓЖЙашЧѓжБЯпЩЯЩ§ЁЃЖјНјПкДѓЖЙБЈМлЛљБОЮЌГждк2680-2700 дЊ/ЖжЁЃОнГѕВНЭГМЦЪ§ОнЯдЪОЃЌЮвЙњ1ЁЂ2 дТЗнДѓЖЙНјПкСПЗжБ№дк165ЭђЖжКЭ135 ЭђЖжЃЌОљЕЭгкШЅФъЭЌЦкЫЎЦНЁЃОнУГвзЩЬЗДгГЃЌНижЙ2 дТЕзЙњФкНјПкДѓЖЙПтДцзмСПдЄМЦдк165ЭђЖжзѓгвЃЌУцЖдЮвЙњдТДІРэНјПкДѓЖЙ200 ЖрЭђЖжЕФДѓЖЙбЙеЅФмСІЃЌвбОТдЯдНєеХЃЌЙЪНјПкДѓЖЙМлИёБэЯжЯрЖдМсЭІЁЃ ЁЁЁЁ2ЁЂЙЄвЕЦЗКЭХЉВњЦЗМлИёгаЕїећЕФашвЊ ЁЁЁЁФПЧАЙЄвЕЦЗКЭФмдДМлИёЕФИпЦѓгыХЉВњЦЗМлИёЕФЕЭУдаЮГЩСЫУїЯдЕФЗДВюЃЌетжжЗДВюв§ЗЂСЫЪаГЁЖджИЪ§ЛљН№НјзЄХЉВњЦЗЪаГЁЕФЦкЭћЁЃЙЄвЕЦЗКЭФмдДМлИёКЭХЉВњЦЗМлИёЕФОоДѓЗДВюЪЧРЇФбЕФЃЌЕЋЪЧЫѕаЁЗДВюЕФЗНЪНШДгаСНжжЃЌвЛжжЪЧЙЄвЕЦЗКЭФмдДМлИёЕјЯТРДЃЛСэвЛжжЪЧХЉВњЦЗЕФМлИёеЧЩЯШЅЁЃЖјМДБуЙЄвЕЦЗКЭФмдДДѓЗљЯТЕјЃЌХЉВњЦЗМлИёБЛЭЯРлЁЃгЩгкХЉВњЦЗЛљБОШдЮЌГждкЕЭЮЛЃЌдйМгЩЯХЉвЕжжжВГЩБОЕФЯожЦЃЌХЉВњЦЗЪмЭЯРлЯТЕјЕФГЬЖШгІЕБЪЧгаЯоЕФЁЃ ЁЁЁЁ3ЁЂРФсФШЯжЯѓдЄЦк ЁЁЁЁШеЧАЃЌЪРНчЦјЯѓзщжЏОЏИцГЦЃЌгаГфЗжМЃЯѓБэУїЃЌФЯУРжоЮїКЃАЖЕиЧјМДНЋГіЯжЁАРФсФШЁБЦјКђЯжЯѓЃЌЁАРФсФШЁБЕФЕфаЭгАЯьЪЧЃЌУРЙњЮїФЯВПИїжнМАРУРЮїВПЕиЧјЛсБфЕУГжајИЩКЕЃЌЖј3 дТЗнУРЙњаТМОДѓЖЙМДНЋНјШыВЅжжМОНкЃЌГжајИЩКЕЕФЬьЦјПЩФмЛсгАЯьЕНДѓЖЙЕФДКВЅКЭЩњГЄЁЃРФсФШЯжЯѓПЩФмЛсЮЊЛљН№ГДзїЬсЙЉвЛаЉЬтВФЁЃ ЁЁЁЁЮхЁЂаЁНс ЁЁЁЁЖдгкФПЧАЙњФкЭтЖЙЪаЕФзпЪЦЃЌЮвУЧПЩвдЙщНсгкЕзВПеёЕДаюЪЦЃЌЖдРћПеЛљБОУцЕФЯћЛЏашвЊвЛЖЈЕФЪБШеЃЌЖјЮвУЧвВВЛФмЙ§гкПДПеЁЃЙњМЪЛљН№дкЖЙЪаЦкЛѕЁЂЦкШЈГжВжБфЖЏБэЯжСЫЦфЖдЖЙЪаЩаДІгкОйЦхВЛЖЈЕФаФЬЌЃЌвЛЕЉЛљН№УцРћПеГіОЁЃЌЙњМЪЛљН№КмгаПЩФмОэЭСжиРДЃЌДѓОйНјЖрЃЌЕБШЛЃЌеташвЊУРСЊДЂднЭЃМгЯЂЁЂУРдЊБсжЕЕШвђЫижЇГжЁЃ ЁЁЁЁБОжмЙњМЪЪаГЁзмЬхЦЋПеЃЌЖјдБОЛљБОУцОЭГСжиЕФCBOT ЖЙЪаОгШЛФмЖЅзЁУРдЊЩ§жЕЁЂЧнСїИаТћбгЁЂУРЙњжаЮїВПДѓЖЙжїВњЧјНЕгъвдМАUSDA3 дТЗнРћПеБЈИцЕФВуВуДђбЙЯТЃЌЦѓЮШгкеёЕДЧјМфЯТЯожЎЩЯЃЌБэЯжСЫЦфНЯЧПЕФПЙЕјадЁЃгЩДЫЃЌЮвУЧПЩвдЭЦЖЯЃЌCBOTЖЙЪаЕФЯфЬхеёЕДНЋМЬајЃЌЖјЙњФк9 дТСЌЖЙШддкПМбщ2700 жЇГХЯпЁЃ ЁЁЁЁвђЩЬЦЗЪаГЁАхПщСЊЖЏадНЯЧПЃЌЦкЛѕИїЦЗжжОљЪмЙњМЪКъЙлвђЫигАЯьЃЌБОдТПЩжиЕуЙизЂУРСЊДЂЪЧЗёМЬајМгЯЂЁЃЖдгкФПЧАЙњФкЭтЖЙЪаЃЌЭЖзЪепднвЫвдЕзВПеёЕДЖдД§ЁЃ ЁЁ жаДѓЦкЛѕ Сщвў |

| аТРЫЪзвГ > ВЦОзнКс > ДѓЖЙбаОП > е§ЮФ |

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| гаЃБЃАЭђдЊИУзіЪВУДЃП |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| МгУЫУРШнКНФИФъРћАйЭђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| ЗЯСЯБфЛЦН№ФъРћ200Эђ |

| 06ФъБЉРћЯюФПНвУи ЭМ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ ЭМ |

| 06ФъжЮЯјДЦјЙмбзЃЌКУ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |