郑棉整体弱势窄幅整理 走势沉滞观望气氛浓厚(2) |

|---|

| http://finance.sina.com.cn 2006年03月24日 08:07 中大期货 |

|

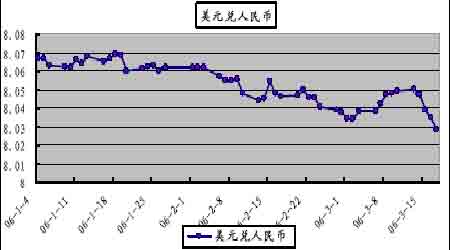

人民币汇率刷新升值高点,棉纺织行业利润基本冲销,棉价下跌要求增大。 3 月17 日,银行间外汇市场上美元兑人民币中间价报于8.0286。较上周末报价8.0492下跌206 个基点。本周人民币走势不仅消化了上周贬值幅度,并且再创人民币升值新高。中美经贸关系进入敏感期,4月份的中美会谈、中方对汇率改革的定调以及中方对于美国提出取证人民币操纵问题的解决等因素都可能在短期内继续推动人民币升值。 截止到现在,汇改后人民币升值幅度已达2.9%,相对于去年纺织行业3.12%的平均利润率而言,升值已基本冲销行业利润。由于纺织行业成品市场难以获得定价权,利润冲销,替代品价差的存在,纺织企业对原料的降价要求将变得更为强烈。 撮合市场窄幅整理,现货价格跌幅有限,仓单压力难以消化。 撮合市场走势低迷,波动狭窄,成交继续缩减,订货量与上周持平,虽然有部分主动性买盘介入,但市场观望气氛浓厚。本周现货CC Index328价格呈现微跌走势,总体表现平稳。 现货、撮合、郑棉三类市场走势趋同。截至3 月17 日,郑棉仓单总量5884 张(含有效预报),较上周增加184 张,折合117680 吨;郑棉总持仓30819手,折合154095吨,实盘接盘能力不超过2 万吨,仓单压力难以缓解。 二、投资策略 市场整体呈现空头氛围,人民币升值和替代品过大的价差是目前拖累棉价下行的主要动力,短期棉价仍有下跌空间,操作上继续看空。 从中长期来看,也应该留意一点,如果棉价过份下跌,必将拖累下游纱线价格的大幅下滑,加之纺织行业利润率被人民币升值所冲销,纺织企业将呈现困窘态势。因此,个人认为,棉价下跌的底限将着重依赖于内外棉价差收缩的程度。当国内棉价获得外棉价格支持时,国内棉价将积极企稳。纺织企业采购策略也应在此进行转变,增补库存。CF606在14000左右应有极强的企稳基础。 |

| 新浪首页 > 财经纵横 > 其他研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 太阳能空调节电75%图 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |