½üĘŚ¶¹ÓĶČõŹĘÕūĄķĪ¬³ÖÅĢÕū µ«ÖŠ³¤ĘŚŅĄ¾Éæ“ŗĆ (2) |

|---|

| http://finance.sina.com.cn 2006Äź03ŌĀ22ČÕ 01:23 ÖŠ“óĘŚ»õ |

|

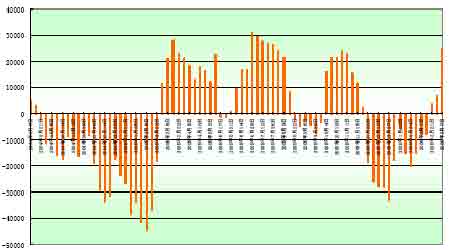

””””CBOT¶¹ÓĶĘŚ»õĘŚČؾ»³Ö²Ö ”””” ””””Ī唢¶ąæÕŅņĖŲ·ÖĪö ””””(Ņ»)”¢Ąū¶ąŅņĖŲ ””””1”¢¹śÄŚĶā¶¹ÓĶ¼Ūøńµ¹¹Ņ ””””°“ÄæĒ°ĶāÅĢĻą¹ŲĘŚ¼ŪÕŪĖć£¬½ńÄź3 ŌĀ“¬ĘŚµÄ½ųæŚĆĄ¹ś“󶹣¬µ½øŪŌ¤ĘŚ³É±¾ŌŚ2610 ŌŖ/¶Ö£¬ÓėÄæĒ°ÕżŌŚµ½øŪµÄ½ųæŚ“ó¶¹³É±¾Ļąµ±£»5ŌĀ×°“¬µÄ½ųæŚÄĻĆĄĆ«¶¹ÓĶ£¬ĘäÕŪĖć³É±¾øß“ļ5620ŌŖ/¶Ö-5660ŌŖ/¶Ö£¬Ć÷ĻŌøßÓŚÄæĒ°øŪæŚµŲĒų4950 ŌŖ/¶Ö-5000 ŌŖ/¶ÖµÄŹŠĆę±Ø¼Ū£¬ÕāĪŽŅɶŌ¹ś²ś¶¹ÓĶŹŠ³”¹¹³ÉĒ±ŌŚµÄŌ¤ĘŚÖ§³Å”£ ””””2”¢ÓĶ³§Ķ£¹¤¾Ö²æŌö¶ą ””””½üĄ“¹śÄŚ»ŖÄĻ”¢»Ŗ¶«ŗĶ»Ŗ±±µŲĒų£¬ÓÉÓŚ¶¹ĘÉ”¢¶¹ÓĶÕūĢåĻśŹŪ³ŁÖĶ£¬ŅŌ¼°2 ŌĀ·Ż½ųæŚ“ó¶¹¹©Ó¦µÄ¾Ö²æĘ«½ō£¬µ±µŲÓĶ³§µÄĶ£¹¤¼õ²śŌŁ¶ČŌö¶ą£»“ĖĶā£¬±±·½µŲĒų¹ś“¢¶¹ÓĶµÄ¼¾½ŚŠŌĀÖæāČŌŌŚ½ųŠŠ£¬¶ųÄæĒ°Š”°ü×°(¾«Į¶)¶¹ÓĶµÄŹŠĆę¼Ūøń½ĻĪČ¶Ø£¬Ņ²¶ŌĻą¹ŲÉ¢ÓĶŹŠ³”“ųĄ“¼ä½ÓŅÖµųÖ§³Å”£ ””””3”¢ĪŅ¹śĒŻĮ÷øŠŅßĒéČ«²æĘĖĆš ””””¾ŻÅ©Ņµ²æĶ³¼Ę£¬2005 ÄźŅŌĄ“£¬ĪŅ¹ś¹²·¢Éś35 ĘšøßÖĀ²”ŠŌĒŻĮ÷øŠŅßĒ飬¹²ÓŠ19.4 ĶņÖ»ĒŻ·¢²”£¬ĖĄĶö18.6 ĶņÖ»£¬ĘĖɱ2284.9 ĶņÖ»”£¾ŻČÕĒ°×īŠĀĻūĻ¢£¬ĖłÓŠŅßĒ鶼ŅŃĘĖĆš”£ÖŠ¹śÓŠŠ§æŲÖĘ×”ĒŻĮ÷øŠ£¬Õā½«ĪŖ¶¹ĄąŹŠ³”µ×²æŠīŹĘ»ż¾ŪĮĖĻąµ±µÄÉĻ³åÄÜĮ攣 ””””¹śÄŚ¶¹ĄąŹŠ³”»·¾³øÄÉĘ£¬¶¹ÓĶŅ²½«ŹÜµ½Ąū¶ąŅżĮģ”£ ””””4”¢»ł½šČ«Į¦ŅŌø°½Ø¶ą ””””Ķعż±ŹÕ߶ŌCBOT¶¹ÓĶĆæÖÜ»ł½š³Ö²ÖµÄ׷ף£¬»ł½šæ“¶ą¶¹ÓĶµÄĮ¢³”ŹĒĻŌ¶ųŅ×¼ūµÄ”£×ī½üŅ»ÖÜCFTC³Ö²Ö±ØøęĻŌŹ¾£¬ÉĢĘ·»ł½šČŌŌŚCBOT¶¹ÓĶĘŚ»õŗĶĘŚČØÉĻ“óĮæŌö³Ö¾»¶ąµ„”£ ””””(¶ž)”¢ĄūæÕŅņĖŲ ””””1”¢ÖÕ¶ĖŠčĒó¼¾½ŚŠŌµĶĆŌ ””””3 ŌĀÖŠÉĻѮʌ¼ä£¬¹śÄŚ¶¹ÓĶŹŠ³”×ÜĢå³É½»Ę½µĪŽĘę£¬ø÷µŲÓĶ³§µÄĀ½ŠųĶ£¹¤ĻŽ²ś£¬²¢Ī“Ć÷ĻŌĢįÕńÖŠ¼äÉĢ¶Ō¶¹ÓĶµÄČėŹŠ²É¹ŗŅāŌø£¬¶ąŹż³§ÉĢČŌŌŚÖ“ŠŠĒ°ĘŚŗĻĶ¬£¬¼ÓÉĻŠ”°ü×°(¾«Į¶)¶¹ÓĶŹŠ³”¼ŪøńĪ“ÓŠĆ÷ĻŌ²Ø¶Æ£¬“ŁŹ¹ø÷µŲĻą¹ŲÉ¢ÓĶŹŠ³”½ųČė³ÖŠųĘ½Õū½×¶Ī”£ ””””2”¢¹©Ó¦ČÕĻŌ³äŌ£ ””””3 ŌĀ·ŻÖ®ŗ󣬽ųæŚÓĶ×Ń”¢ÓĶĮĻŹżĮæµÄÓŠŌöĪŽ¼õ£¬¹śÄŚ³§ÉĢ¶Ō½ųæŚ“ó¶¹µÄ²É¹ŗĒ÷ÓŚ»īŌ¾£¬“Ł½ų¹śÄŚÓĶÖ¬ŹŠ³”¹©Ó¦ÄÜĮ¦µÄĻąÓ¦Ģįøß”£°“ÄæĒ°µÄ×°“¬¶Ø¹ŗĒéæöĄ“æ“£¬3”¢4 ŌĀ·Ż“󶹵ĵ½øŪĮæ¾łĆ÷ĻŌ³¬¹ż2 ŌĀ·Ż½ö112 Ķņ¶Ö”£ ””””Óė“ĖĶ¬Ź±£¬½ńğğ³õ¹ś¼ŅČ”Ļū¶Ō½ųæŚÓĶÖ¬µÄ¹ŲĖ°Åä¶ī¹ÜÖĘ£¬¼ÓÉĻ“óÉĢĖł(DCE)¶¹ÓĶĘŚ»õŗĻŌ¼µÄÕżŹ½¹ŅÅĘÉĻŹŠ£¬°üĄØ²æ·ÖµŲĒų¹ś“¢¶¹ÓĶµÄ¼¾½ŚŠŌĀÖæā£¬ĢįÕń½ųæŚĆ«¶¹ÓĶµÄĶ¬ĘŚµ½øŪĖ®Ę½Ņ²Ī¬³ÖŌŚ½ĻøßĖ®Ę½£»¾ŻŅµÄŚČĖŹæ·ÖĪö£¬µŚ1¼¾¶ČĘŚ¼ä£¬¹śÄŚ½ųæŚĆ«¶¹ÓĶµÄŌĀ¾łµ½øŪĮ潫Ī¬³ÖŌŚ20 Ķņ¶Ö×óÓŅ£¬Ć÷ĻŌ³¬¹żČ„ÄźĶ¬ĘŚµÄĖ®Ę½”£½üĄ“ŹŠ³”ĘÕ±éŌ¤ĘŚ£¬3 ŌĀ·ŻĪŅ¹ś½ųæŚ“ó¶¹µÄŹĘĶ·Ēæ¾¢£¬Ķ¬ĘŚ½ųæŚĆ«¶¹ÓĶµÄµ½øŪŹżĮæŅ²½«ÓŠŌöĪŽ¼õ£¬ÕāŅ²Įī¶¹ÓĶÕūĢå¼Ūøńȱ·¦Äꏊ³åøßµÄĒæ¾¢Ö§³Å”£ ””””3”¢ĆĄ¹śŗĶĀķĄ“Ī÷ŃĒ¶¹ÓĶæā“ęĄūæÕ ””””ĆĄ¹śČ«¹śÓĶ×Ń¼Ó¹¤ÉĢŠ»į(NOPA)·¢²¼µÄŹż¾ŻĻŌŹ¾£¬2 ŌĀµ×ĆĄ¹śµÄ¶¹ÓĶæā“ęĪŖ23.16ŅŚ°õ£¬øßÓŚ·ÖĪöŹ¦µÄĘ½¾łŌ¤²āÖµ”Ŗ22.15 ŅŚ°õ”£ŌŚĆĄ¹ś¶¹ÓĶæā“ęĶ³¼ĘŹż¾ŻĄūæÕµÄÓ°ĻģĻĀ£¬Ķ¶»ś×Ź½š½ųŠŠĀōÓĶĀņĘɵÄĘŚ»õĢץū£¬“ņŃ¹ĆĄ¹ś¶¹ÓĶĘŚ¼Ū¼ĢŠų×ßµĶ”£3 ŌĀ10 ČÕ£¬ĆĄ¹śÅ©Ņµ²æ³öĢØ3 ŌĀ·ŻÅ©²śĘ·¹©Šč±Øøę”£ĘäÖŠ£¬ĆĄ¹śÅ©Ņµ²æ½«ĆĄ¶¹ÓĶÄź¶Č½į×Ŗæā“ęŌ¤¹ĄÓÉÉĻŌĀµÄ24.54 ŅŚ°õµ÷ŌöÖĮ26.79 ŅŚ°õ”£¶ųĀķĄ“Ī÷ŃĒ×ŲéµÓĶ·¢²¼µÄ2 ŌĀ·ŻŹż¾ŻĻŌŹ¾£¬2 ŌĀµ×ĀķĄ“Ī÷ŃĒ×ŲéµÓĶæā“ę“ļµ½““¼ĶĀ¼µÄ164.5 Ķņ¶Ö£¬øßÓŚĒ°Ņ»øöŌĀµÄ154 Ķņ¶Ö”£Õā“ÓŅ»¶Ø³Ģ¶ČÉĻŹ¹µĆ¶¹ÓĶÅĢĆę³ŠŃ¹”£ ””””Įł”¢Š”½į ””””ÄæĒ°¹śÄŚŅŃÓŠŠ§æŲÖĘ×”ĒŻĮ÷øŠ£¬¶ŌÓŚ¶¹ĄąŹŠ³”ĪŽŅÉŹĒŃ©ŗó·ź“ŗµÄŗĆĻūĻ¢”£¹śÄŚ¶¹ÓĶŌŚ¶¹ĄąŹŠ³”øÄÉʵĻ·¾³ÖŠŅ²½«»ńµĆĄū¶ąÖ§³Å”£µ«ŹĒÓÉÓŚ¶¹ÓĶŗĶ¶¹ĘÉŠčĒó·½Ćę³ŹŅ»¶ØµÄøŗĻą¹Ų×÷ÓĆ£¬¹śÄŚĒŻĮ÷øŠµÄ½įŹųæÉÄÜŹ¹µĆÄæĒ°µÄ¶¹ÓĶÖĶŗóÓŚ“󶹔¢¶¹ĘÉ·“µÆ”£ÄæĒ°ĆĄ¹śŗĶĀķĄ“Ī÷ŃĒĄūæÕµÄæā“ęŹ¹µĆ»ł½šµ÷ÕūĮĖÓĶĘÉĢץū£¬¶ŌÓŚĒ°ĘŚŅ»¶ČŅŌ”°ÉśĪļ²ńÓĶ”±³“×÷µÄ¶¹ÓĶ»ņŠķŹ§Č„ĮĖŅ»Š©ČČĒ锣 ””””¶ų±¾ÖÜ»ł½šČŌŌŚ¶¹ÓĶĘŚ»õŗĶĘŚČØĶ·“ēÉĻ“ó¾Ł½Ø¶ą£¬±ķĻÖĮĖĘä¶Ō¶¹ÓĶĘŚ»õŅĄČ»ĒæĮŅ擶ąµÄĢ¬¶Č”£×ÜĢå¶ųŃŌ£¬¶ŌÓŚÄæĒ°ČõŹĘÕūĄķµÄ¶¹ÓĶÖŠ³¤ĘŚŅĄ¾Éæ“ŗĆ£¬½üĘŚĪ¬³ÖÅĢÕū£¬Ō¤¼ĘÕāÖÖĢ¬ŹĘ½«³ÖŠųÖĮ4ŌĀ·Ż”£²Ł×÷ÉĻ£¬ŌŻŅŌ¹ŪĶūĪŖÖ÷£¬Čē»Ųµ÷½ĻÉī£¬æÉæ¼ĀĒÕ½ĀŌŠŌ½Ø¶ą”£ ””””ÖŠ“óĘŚ»õ ĮéŅž |

| ŠĀĄĖŹ×Ņ³ > ²Ę¾×Żŗį > ĘäĖūŃŠ¾æ > ÕżĪÄ |

|

| ČČ µć ×Ø Ģā | ||||

| ||||

| Ęó Ņµ ·ž Īń |

| ¹ÉŹŠŗŚĀķ£ŗ½ńČÕÅ£¹É£” |

| ÓŠ£±£°ĶņŌŖøĆ×öŹ²Ć“£æ |

| ĆūČĖ“śŃŌĒ××Óװ׬Ē®æģ |

| Š”Å®×ÓæŖµź50Ģģ׬30Ķņ |

| Å®ČĖĒ®£¬ŌõƓ׬ (Ķ¼) |

| Ē§ŌŖĶ¶×Ź£¬ÄźĄū°ŁĶņ£” |

| ŌŚ¼Ņ¼ęְğ׬100Ķņ |

| Ģ«ŃōÄÜæÕµ÷½Śµē75%Ķ¼ |

| Ę·ÅĘÕŪæŪµź£”ŌĀ׬30Ķņ |

| ĆŚÄņĶē¼²”Ŗ”Ŗ“ó½ā·Å£” |

| ¾Ü¾ų½į³¦Ń×£”£” Ķ¼ |

| 06ÄźÖĪĻų“Ęų¹ÜŃ×£¬ŗĆ |

| ĢŲÉ«ÖĪŹ§ĆßŅÖÓō¾«Éń²” |

| ĢĒÄņ²””Ŗ”ŖÖŲ“ó·¢ĻÖ£” |

| øßŃŖŃ¹£”ÓŠĮĖŠĀ·¢ĻÖ£” |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ŠĀĄĖĶų²Ę¾×ŻŗįĶųÓŃŅā¼ūĮōŃŌ°å µē»°£ŗ010-82628888-5174””””””»¶ÓÅśĘĄÖøÕż ŠĀĄĖ¼ņ½é | About Sina | ¹ćøę·žĪń | ĮŖĻµĪŅĆĒ | ÕŠĘøŠÅĻ¢ | ĶųÕ¾ĀÉŹ¦ | SINA English | »įŌ±×¢²į | ²śĘ·“šŅÉ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |