牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

对于2019年下半年固定收益领域的投资机会,业界存在不同声音。大的背景是,一方面主要央行重返宽松预期渐成共识,另一方面全球经济增长放缓已频现端倪。日前,资产管理公司路博迈(Neuberger Berman)固定收益投资策略委员会成员从多个角度对全球固收市场的前景做出分析。

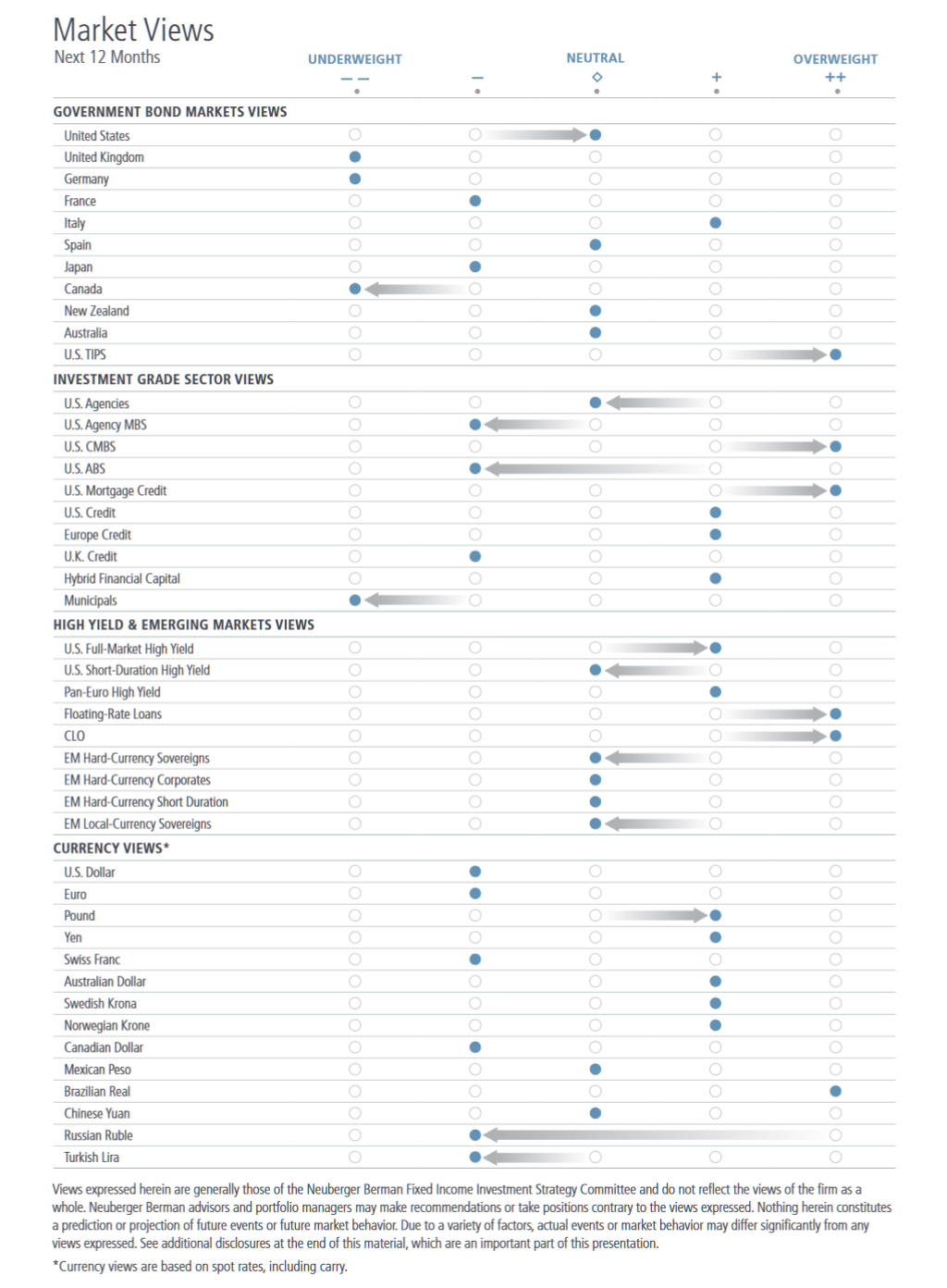

路博迈对固定收益市场及外汇的观点(未来12个月)(图片来源:路博迈)

路博迈对固定收益市场及外汇的观点(未来12个月)(图片来源:路博迈)2019年第3季度固定收益投资展望(原文:Fixed Income Investment Outlook 3Q19)

自2018年夏季以来,我们一直在优化我们的软着陆理论,即全球经济增长将在不引发衰退的情况下放缓。现在,软着陆现象已经出现在我们面前:全球经济增长放缓,导致市场变得更加不稳定,并且充满了对硬着陆、衰退和经济崩溃的担忧。全球各国央行准备进行干预,但对于那些可能已经忘记美联储(Fed)在经历毫无降息的十年之后会带来多大影响的投资者来说,现在或许是时候为宽松政策扫清障碍了。目前,我们倾向于增加投资组合风险,因为我们能够看到一个缓慢但积极的增长前景,并且预测央行也将有所行动。

经验丰富的投资者会小心区分实际情况的变化和市场价格的变化。实际情况是一种以数据为依托的结果,而市场价格则能够在理论和市场情绪之间摇摆。当然,实际情况确实发生了变化:宏观经济环境可能会改善或恶化,并且可能会出人意料;地缘政治力量可能会发生变化;货币政策框架或将演变。在这些情况下,投资者调整投资组合以适应新的现实是合理的。

但在许多情况下,无论是股市涨跌还是债券收益率的升降,市场价格的剧烈波动最终只不过是市场对不断变化的意见理论的暂时性过度反应。在这些时候,真正的投资机会是认识并利用实际情况和高估或低估的市场价格之间的短期错位。

我们在第三季度进入了这场辩论的正面和中心地带。固定收益市场价格已经在两个关键方面进行了调整:第一,美国债券市场已经从对美联储紧缩周期的定价转向了对大幅宽松定价的周期,欧洲政府债券的利率已经让其进入了更为极端的负收益区间;第二,由于周期性行业表现不佳,信贷市场已重新调整至更大的利差,这表明投资者正准备应对一个日益消极的宏观经济环境。

这些市场变化是否反映了投资者应该接受的不断变化的经济现实呢?或者,这些价格变化是否反映了对全球经济放缓或衰退的过度担忧?在我们看来,两者兼而有之。我们确实认为,美联储和欧洲央行(ECB)已经开始偏好宽松政策,但这更多是因为他们希望有所动作以应对低通胀,而不是对增长前景的担忧。与信贷有关的是,全球经济确实面临不确定性,但其基础仍然比市场定价所暗示的更为稳固,尤其是在消费方面。

在第一季度和第二季度初信贷工具去风险之后,我们认为前景和机遇足以促使投资者开始将资金重新配置到特定的固定收益市场,同时对目前市场反映的央行放松政策的范围保持谨慎。点此查看年初至今表现最好的固收ETF。

软着陆导航

自2018年夏季以来,我们一直在推进我们的软着陆理论,即全球经济增长将在不引发衰退的情况下放缓。而这次的软着陆已经出现在我们面前。

为了在未来两个季度内更好地把握市场,投资者应牢记:

波动性自然而至(原文:Volatility comes with the territory):第二季度可看出软着陆时金融工具的表现如何。全球经济增长放缓,导致市场变得更加不稳定,并且充满了对硬着陆、衰退和经济崩溃的担忧。即使经济结果最终与软着陆保持一致,金融市场仍将倾向于对我们所在经济周期位置之处的极端结果进行定价,并将对财政和货币政策进行调整。

软着陆仍然是最有可能发生的情况:我们高度相信全球软着陆将比其他负面情况更有可能发生。纵观美国、欧洲和亚洲,尽管生产和贸易疲软,全球主要经济体的消费比率仍保持稳定。最终,许多主要经济体的服务导向消费的结构性转变使得它们在未来12个月内不太容易出现衰退和硬着陆。我们认为,投资者应继续投资,以取得持续的软着陆结果,但正如下文所讨论的,我们认识到,尾部风险正在上升,并以贸易政策为中心。

西方主要央行希望延长周期:美联储和欧洲央行6月会议的关键信息是,主要政策目标是支持短期增长。为使政策走向“中性”或对抗通胀压力而采取的紧缩政策已经不复存在,并准备在通胀保持低水平的情况下支持经济增长。全球经济已做好软着陆的准备,央行的政策将支持这一结果。

贸易政策中的经济风险

根据税收基金会的数据,在2500亿美元的中国商品上施行25%的关税会使美国的长期GDP减少大约0.2%。但重要的是,对更多商品和汽车行业征收的威胁性关税将对美国GDP、工资和就业产生更大的负面影响。

预计关税将对美国GDP、工资和就业产生的影响(图片来源:路博迈)

预计关税将对美国GDP、工资和就业产生的影响(图片来源:路博迈)货币政策预期

正如前文所言,第二季度的一个重要进展是全球对货币政策预期的重新评级。如下图所示,市场现在似乎正在对主要央行的货币政策定价,例如美联储将在未来18个月内放松100个基点(1个百分点),而欧洲央行将维持利率不变至2020年。

美联储和欧洲央行降息预期(来源:Bloomberg、路博迈)

美联储和欧洲央行降息预期(来源:Bloomberg、路博迈)正如我们的多资产类别团队所指出的,对市场相关性的定量分析强烈表明,市场正在对显著恶化的增长环境做出反应,并对其定价。市场没有因为信贷问题或流动性问题,甚至是金融稳定问题而给美联储的宽松政策定价,而是基于预期经济增长率会出现明显的下跌,从而引发美联储的反应这一原因给其宽松政策进行定价。与这一观点相关的是,信贷息差虽然变大,但肯定不会处于低迷或结构性估值较低的水平。我们认为,这在一定程度上反映了市场对美联储将采取措施稳定经济前景的预期。经济增长推动了货币预期,而货币预期正在影响信贷利差,而不是信贷利差(或金融形势)可能推动美联储做出预期反应的因果倒置关系。

近期市场发展

对欧洲投资级信贷的空前需求

我们看到非欧元投资者对以欧元计价的投资级固定收益产生了前所未有的兴趣,这是因为欧元收益率曲线相对陡峭所带来的潜在的展期收益,以及对冲欧元风险(尤其是美元投资者)可能带来的收益。

欧洲的宏观经济环境以弹性消费支出为特征。尽管欧洲受到贸易问题的影响,但在低失业率和强消费者信心的推动下,潜在的国内需求正在支撑其地区增长(见图)。较低的油价和较低的利率将进一步支持欧洲今年的消费支出。

欧洲地区的消费弹性(来源:Bloomberg)

欧洲地区的消费弹性(来源:Bloomberg)投资结果预测:基本面、技术和宏观经济因素表明,对欧元信贷的需求持续强劲。关注BBB评级的风险敞口。

美元走弱的前景

我们一直在讨论增长和通胀环境及其对债券市场的影响,但货币市场也至少同样受到政治动向的主导。2019年第三季度将迎来若干重大发展。

值得注意的是,尽管存在政治不确定性和零星的价格波动,外汇波动率却再次接近历史低点。欧元/美元汇率(EUR/USD)在非常窄的范围内异常稳定(见图)。

欧元兑美元(EUR/USD)三个月隐含波动率正接近低点(来源:路博迈)

欧元兑美元(EUR/USD)三个月隐含波动率正接近低点(来源:路博迈)投资结果预测:在2019年和2020年下半年,美元很容易贬值。以套利为导向的投资者不应太过自信。

美国住房市场机遇

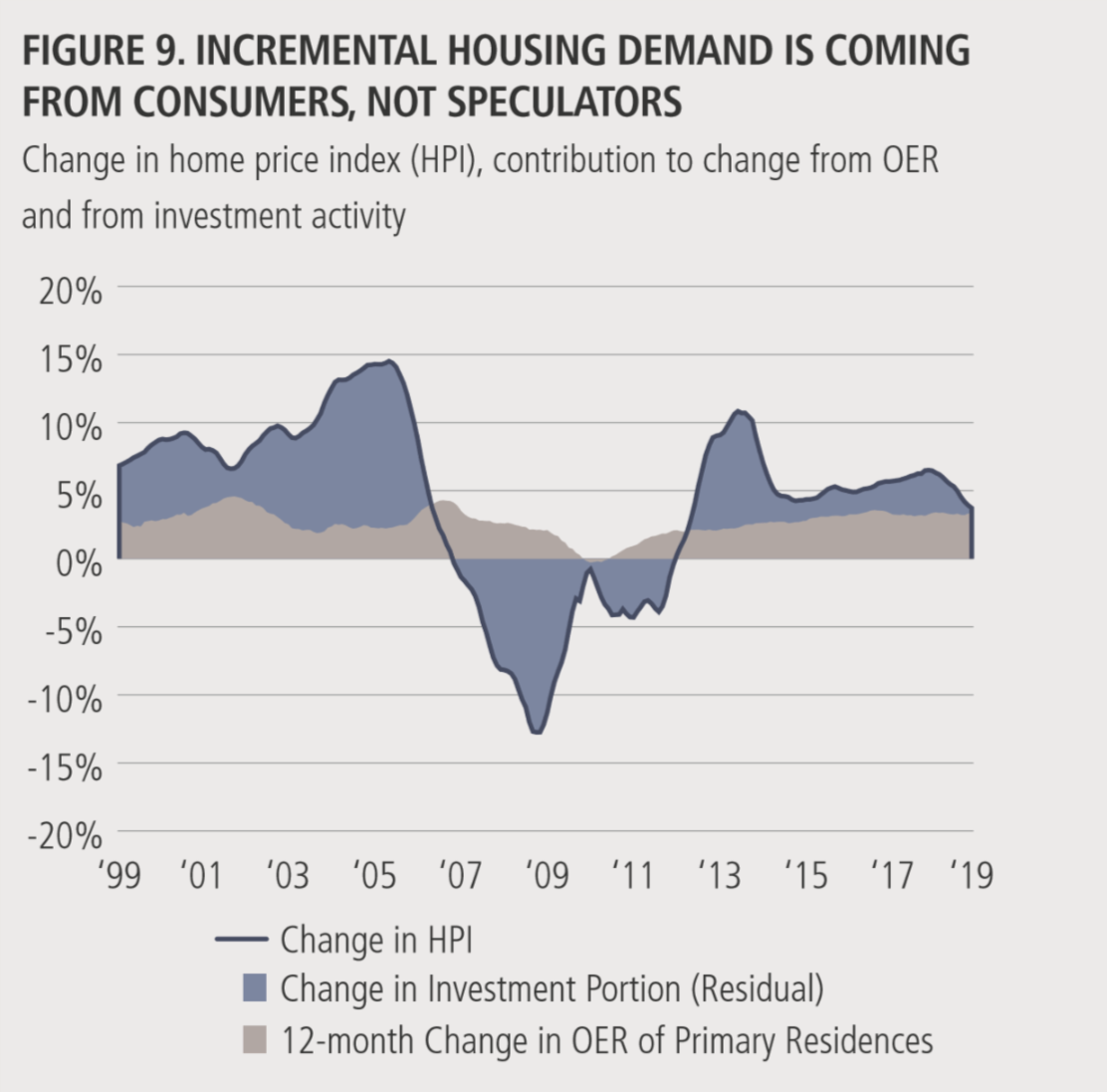

美国消费者的财务状况良好,展望未来,劳动力市场的活力应该会让他们保持健康。在可预见的未来,由于相对于求职者而言,就业岗位空缺达到创纪录水平,工资增长和就业增长应会保持强劲势头。与前一轮房地产繁荣的一个重要区别是,消费者需求(而非投机性投资)正在推动房价上涨。

消费者需求(而非投机性投资)正在推动住房需求(图片来源:路博迈)

消费者需求(而非投机性投资)正在推动住房需求(图片来源:路博迈) 投资结果预测:持续的房价上涨和稳定的消费者动态鼓励了对抵押信贷证券的投资,如传统的次级住房抵押贷款支持证券(RMBS)和信用风险转移(CRT)。

新兴市场投资机会

贸易局势的紧张,美国和欧元区令人失望的采购经理人指数(PMI)数据,这些都使对新兴市场经济增长的预测面临越来越大的风险。然而,发达市场(通常是新兴市场生产的终端市场)的强劲消费和宽松的金融条件缓解了这些风险。

投资结果预测:我们认为新兴市场高收益债券在抛售后将具有吸引力。利差已经扩大到与投资级别债券的差距超过5月份开始抛售时的水平。

新兴市场投资级债券与高收益债券利差走扩(来源:JP Morgan)

新兴市场投资级债券与高收益债券利差走扩(来源:JP Morgan)对投资的启示

我们认为,投资者应该倾向于增加投资组合风险,对此,我们识别出了以下全球市场机会:

利率相关的机会:在非常短期内,我们认为市场高估了美联储的宽松程度,我们预计收益率将向更高的水平回调(原文:some retracement to higher yields.)。自去年夏天以来,我们一直在撰写对5年期和30年期公债收益率曲线趋陡的预期,我们认为投资者应维持对收益率曲线趋陡的敞口。

与通胀挂钩的证券:目前我们在利率领域看到的最佳投资机会是通胀产品领域。美联储和欧洲央行都明确表示,在通胀走高之前,政策将放宽或保持宽松,由于经济增长稳定,通胀小幅走高,我们预计此类证券在未来几个季度表现良好。

浮动利率风险:虽然我们认为最近利差的扩大对信贷市场的许多部门来说是一个战术性的市场机会,但我们看到的浮动利率产品(如银行贷款和抵押贷款债券)的价值可能是出乎意料的。尽管这些行业未来可能面临LIBOR下降的不利影响,但这些行业的资金流出(或有限流入)正在造成短期估值差异。

高质量的美国高收益债券:对于具有低贷款价值比(LTV)的分散化、专注于国内的BB评级发行人的投资组合,在美国国债之上275-300个基点的利差值极具吸引力。尽管今年基本增长放缓,但今年至今的升级/降级比率仍非常强劲,为8.6:1。到目前为止,BB评级的信贷表现优于B和CCC评级的信贷,特别是自5月开始市场波动增强以来,这种现象尤为明显。我们预计这一趋势将继续。

BBB评级的欧洲信贷风险:存在于具有合理杠杆配置的信贷中的机会,可以在对冲收益的基础上为美元投资者提供更高的收益。欧洲央行购买计划的直接支持也提供了技术支持。

高收益新兴市场主权风险:总体而言,近期的避险情绪将高收益主权国家的收益率推高至约8%。我们认为,与今年迄今表现良好的投资级国家相比,它们现在的估值颇具吸引力。

本地货币新兴市场:美元贬值的潜力可能在下半年创造巨大的回报。由于实际有效汇率(REER)接近历史区间的底部,从长期估值角度也能看到一些上行空间。

(线索Clues / 李涛、实习编辑 鲁晗奕)

👉编辑精选:

👉Fed观察:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)