策略:做空PP2001/2005合约;

主要逻辑:1、2019-2020年PP将进入产能大规模投放周期,产业周期向下,做空产业利润是大势所趋;

2、短周期供应压力将在四季度集中兑现;

3、PP整体估值处于高位,长期做空空间大;

入场区间:PP2001(7900-8000)/PP2005(7700-7800);

止盈区间:PP2001(7500-7600)/PP2005(7200-7300);

止损区间:PP2001(8000-8100)/PP2005(7900-8000);

仓位:不超过20%(260手左右)

风险收益比:1:3左右;

风险点:新装置投产不及预期。

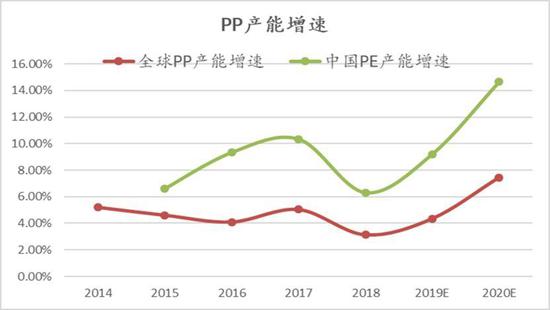

1、2019-2020年PP将进入中国引领下的产能大规模投放周期,产业周期向下,做空产业链利润是大势所趋

图1:PP产能增速

资料来源:信达期货

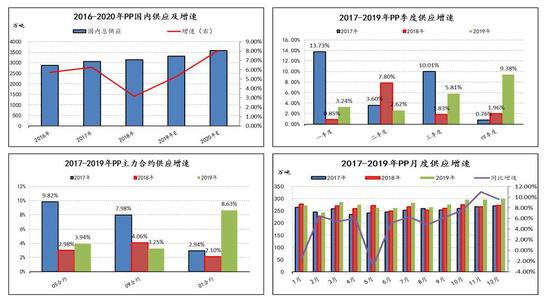

图2:PP供应增速与价格

资料来源:信达期货

2、短周期供应压力将在四季度集中兑现

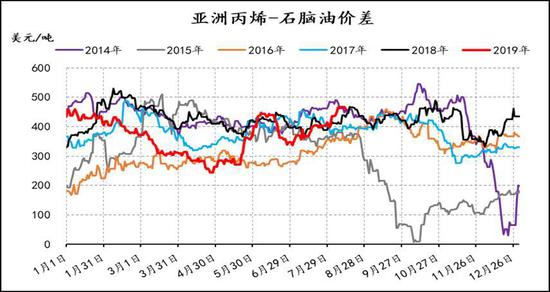

3、PP整体估值处于高位,长期做空空间大

信达期货2队 许武庆 张涛 王强 杨姗旦 徐林

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

相关专题:

2019专题

热门推荐

收起

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)