| 线索Clues | 理性投资 |

(本页面动态更新,刷新可获得最新信息)

(本页面动态更新,刷新可获得最新信息)《线索Clues》每个交易日汇编、采写的“环球市场综述”浓缩全球主要金融市场要闻,覆盖中国投资者重点关注的股市、大宗商品、外汇等市场,帮助用户高效吸收新近市场动态。

以下为18:00综述:

【市场焦点】

周四,亚太主要股市涨跌不一。沪指小幅高开后走低,午盘报2885.29,跌0.63%,午后维持弱势,收报2882.23,跌0.74%;创业板指跌1.61%。恒指开盘冲高回落,午后最大跌幅约1%,尾盘略有回升,收报28,781.13,跌0.48%。隔夜,美股在欧美贸易战缓和的背景下收涨,纳指创出新高。但Facebook盘后公布业绩后暴跌20%,引发科技股连锁反应,纷纷从历史高位回落。

截至北京时间17:53,在CBOT交易的迷你道指期货上涨,隐含周四道指开盘涨50点或0.2%;CME迷你纳指100期货跌幅较大,隐含纳指100开盘跌110点或1.5%。点此查阅关键资产代理盘前行情。

亚太交易时段,截至18:00,在岸人民币(USD/CNY)报6.7792,周四16:30收盘价报6.7825;离岸人民币(USD/CNH)报6.7835,贬值超过250点。

截至18:00,贸易加权美元指数(DXY)报94.27,涨0.1%。隔夜,美元指数报94.23,跌0.4%。美欧贸易摩擦缓和,欧元兑美元(EUR/USD)升0.43%,英镑兑美元(GBP/USD)涨0.37%。

COMEX黄金期货(GC)报1228美元,跌0.31%。原油期货微涨,国际基准ICE布伦特原油期货(OIL)报74.95美元,涨0.15%;NYMEX WTI原油期货(CL)报69.28美元,涨0.03%。

因未获中国方面批准,高通(QCOM)对恩智浦(NXPI)的收购失败。商务部新闻发言人高峰表示,交易涉及反垄断,与贸易摩擦无关。高通CEO史蒂夫-莫伦科夫(Steve Mollenkopf)此前已表示,协议终止后,公司将回购300亿美元股票。截至17:10,高通盘前上涨4.6%。

隔夜回顾:

1、美国总统特朗普与欧盟委员会主席容克(Jean-Claude Juncker)周三达成协议,双方表示,将致力于消除关税和贸易壁垒,避免当前一触即发的贸易战。美国同意不向欧洲汽车加征关税,欧盟(EU)则同意进口更多美国大豆和天然气。

2、Facebook(FB)盘后公布业绩,二季度营收三年来首次逊于预期,日活跃用户(DAU)环比增速创新低,欧洲用户两年来首次负增长,北美用户增长停滞。公司CEO扎克伯格(Mark Zuckerberg)预计下半年营收继续放缓,FB盘后下跌20%。

Facebook(FB)周三盘后重挫20%(图片来源:新浪财经)

今年5月25日生效的欧盟《通用数据保护条例》(GDPR)对Facebook二季度欧洲市场用户有较明显影响。同时北美用户增长停滞,显示在Facebook耕耘14年后本土市场趋于饱和。

周三盘后,Facebook股价下跌近两成,成交量超过了3000万股,这比该股过去10个交易日平均成交量2000万股还要大。FB的恐慌下跌引发连锁反应。

“FAANG”无一幸免。苹果、谷歌母公司Alphabet、亚马逊、奈飞盘后分别下挫1%、1.25%、1.73%、2.2%。纳指100(QQQ)盘后跌1.45%。标普500科技(XLK)跌1.7%;标普500通信服务(XLC)跌超5%,因Facebook在该组合中权重达20%。

暴跌也蔓延到中国科技股。阿里巴巴(BABA)盘后跌幅近2%。一些成交量并不活跃的中概股也出现盘后抛售。

周五亚太交易时段,腾讯(00700)领跌恒指。同时,信息技术板块领跌沪深市场。

3、贸易争端使美国汽车制造商处境艰难。通用汽车(GM)和菲亚特-克莱斯勒(FCAU)周三盘前公布了盈利下降,并下调利润预期。通用和菲克分别下跌了4.64%和11.83% 。

通用汽车表示,钢铝价格上涨致成本大幅增加,以及美元走强等因素,导致下调全年盈利预期。

截至目前,包括联合技术(UTX)、惠而浦(WHR)、哈雷-戴维森(HOG)、3M(MMM)、波音(BA)等多家已公布季报的跨国公司提示了与关税或原材料成本上升相关的不利影响。

【亚太股市】亚洲市场普遍上涨 沪指高开低走

A股:收盘,上证综指报2882.23,-0.74%;深证成指报9352.25,-1.18%;创业板指报1606.12,-1.61%;权重蓝筹代表上证50报2530.99,-1.28%。

在行业板块方面,沪深市场板块多数下跌。信息技术领跌,公用股相对抗跌,显示投资者较为谨慎。

沪深市场主要股指1月26日以来走势(收盘线)(来源:新浪财经)

公募基金季报已全部披露完毕。数据显示,今年二季度公募基金整体亏损,这是2016年四季度以来公募基金首次出现浮亏。

据报道,2018年第二季度,受到市场拖累,公募基金整体浮亏474.99亿元,考虑到一季度公募基金整体实现696.42亿元的盈利,2018年上半年,公募基金共计实现盈利221.43亿元。

其中,货币基金、债券型基金是二季度赚钱最多的基金类型,混合型、股票型基金则未能给投资者带来正收益。

二季度,货币基金实现盈利820.8亿元,债券基金录得255.87亿元利润,而混合型和股票型基金受到A股市场行情影响,分别亏损911.84亿元和665.48亿元。其他基金类型看,QDII基金盈利24.31亿元,保本型基金盈利5亿元,商品型基金和FOF基金分别亏损2.61亿元、1.04亿元。

从各类型基金管理规模情况来看,各类型基金管理规模分化情况较为明显,货币基金规模增幅最大,为5.65%。二季度末,货币型、混合型和债券型基金继续位居管理规模前三,分别为84,364.84亿元、17,512.53亿元、17,104.80亿元。

申万 宏源研究显示,基金在2018年二季度重仓股票中配置最高的三个行业分别是医药生物、食品饮料、电子,配置比例分别为16.53%、13.33%、9.35%。

与一季度对比,股票型基金在2018年二季度的行业配置上较多地增持制造业、批发零售业、卫生和社会工作业,增持比例分别为2.53%、1.02%、0.48%;同时较多地减持金融业、文化体育业、房地产业,减持比例分别为2.65%、0.52%、0.49%。

港股:恒生指数开盘走高后回落,收盘报28,781.13,下跌0.48%。

1、数据显示,截至25日,港股市场7月股票回购金额已达104.16亿港元,超过了此前2009年11月创下的历史纪录。虽然整个7月还剩余几个交易日,但是7月整月的回购金额刷新港股历史上最高单月回购金额纪录已无悬念。

值得注意的是,历史数据显示回购潮总是出现在港股大市走牛之前。市场分析人士称,公司大规模回购,不仅因为公司认为当下股价被大幅低估,还表示公司对未来的发展充满信心,且有充裕的现金流。

具体来看,按照Wind行业划分,7月回购的66家公司中,可选消费(20家)占30%、信息技术(14家)占21%、工业(10家)占15%;此外房地产(8家)、材料(6家)、金融(3家)、医疗保健(2家)紧随其后;能源、公用事业和电信服务各仅1家公司回购。

在回购金额方面,可选消费行业回购额稳居首位,高达49.27亿港元;房地产行业位居第二,回购额44.47亿港元;金融业位列第三,回购额为6.11亿港元。

2、港交所(HKEx)通告称,由7月26日起,深交所上市的长生生物(002680)将从中华通证券名单中移除并加入到中华通特别证券名单,即只可经深股通卖出。

26日开市起,长生生物被实施其他风险警示,股票简称由“长生生物”变更为“ST长生”,日涨跌幅限制为5%。至本周四,该股票走出连续八个跌停板,累计跌幅近55%。点此查看“长生生物”式的雷怎么避。

其他亚太股市(IPAC)涨跌不一,日经225指数(EWJ)跌0.13%。点此查看亚洲股市行情

1、今日消息,全球第二大内存芯片制造商SK海力士第二季度营运利润增长83%,至5.6万亿韩元(约合50亿美元),高于市场预期的5.4万亿韩元,原因是服务器DRAM芯片销售强劲。当季营收较上年同期增长55%,达到创纪录的10.4万亿韩元。

该公司股价上涨1%,但周一以来下跌逾7%。原因在于全行业都在转向新的生产技术,分析师预计DRAM表现将放缓,市场对供应过剩有所担忧。

2、据周三消息,日本央行(BoJ)将在下次政策会议上讨论ETF购买上的配置,可能会购买更多与东证指数挂钩的ETF,减少与日经指数挂钩的ETF购买。本周早些时候,有关日央行欲改变其国债收益率曲线控制政策的报道引发了全球债市短期崩盘。

【美欧股市】美欧暂避贸易战 三大股指收高

美股:周三,道指(DIA)涨172.16点,涨幅0.68%,报25414.10点;标普500指数(SPY)涨25.67点,涨幅0.91%,报2846.07点;纳指(QQQ)涨91.47点,涨幅1.17%,报7932.24点。点此查看主要资产代理行情。

美股三大股指1月26日以来走势(收盘线)(来源:新浪财经)

美国总统特朗普与欧盟委员会主席容克(Jean-Claude Juncker)周三达成共识,欧盟(EU)同意进口更多大豆,下调工业关税,并就进口美国液化天然气做更多工作以避免贸易战。市场对此反应积极,美股三大股指收涨,纳指再创新高。

随着一批科技龙头公司新近股价创新高,纳指周四再创收盘点位记录。不过,Facebook(FB)盘后公布业绩后暴跌20%,引发科技股连锁反应,纷纷从历史高点回落。

不确定性的宏观局势、相对高企的估值令投资者愈发谨慎。上周,由Cboe编制的反映标普500尾部风险(tail risk)的SKEW指数触及了2017年3月以来的高点。点此查看“黑天鹅指数”报警。

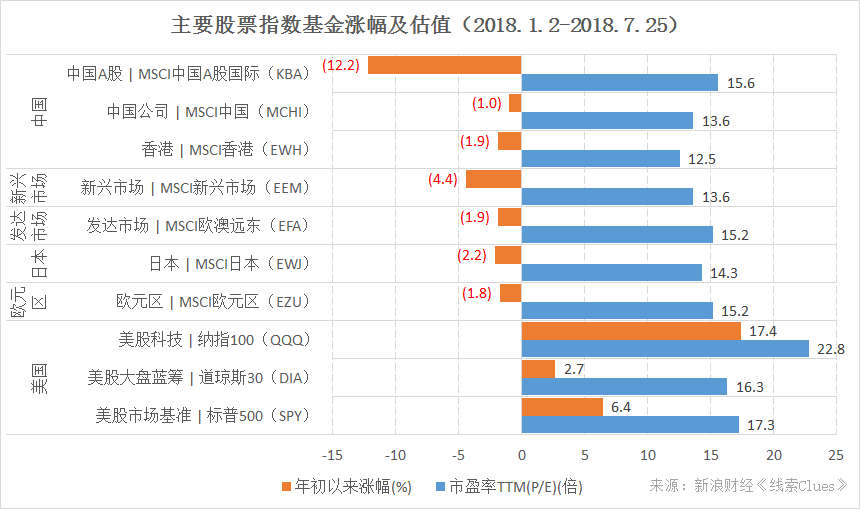

代表性股票指数基金年初以来的表现及估值水平(来源:新浪财经《线索Clues》、ETFdb.com)

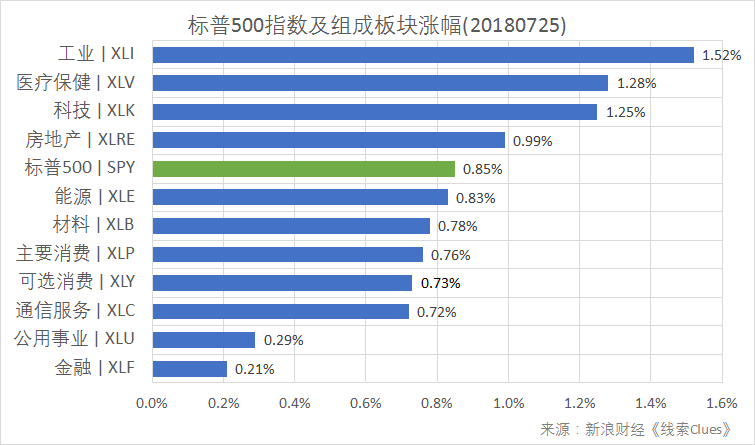

代表性股票指数基金年初以来的表现及估值水平(来源:新浪财经《线索Clues》、ETFdb.com)据“ETF精选”数据,由标普500成分股组成的板块周三全部上涨。工业(XLI)、医疗保健(XLV)、科技(XLK)等领涨。

标普500指数及构成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)通过“阶段涨幅”功能,可查看、对比特定时间窗口的累计涨幅;通过“相关系数”计算器,可查询不同投资标的之间的价格走势相关性;通过“风险分析”工具可了解证券价格波动特征;通过“组合分析”可回测分散投资的效果。

周三公布的6月美国新屋销售年率为63.1万套,创去年10月以来新低,市场预期为66.9万套。

本周将公布的重要数据、事项及提示有:周四的欧元区利率决议和新闻发布会,6月美国耐用品订单;周五的二季度美国GDP初值 。

特朗普及其幕僚此前多次提及二季度GDP初值数据或将超过4%。华尔街分析师的预测值为4.1%。亚特兰大联储GDPNow模型截至7月18日的预测值为4.5%。路透调查的分析师预估为3.8%。

一项路透调查显示,美国经济现在很强劲,但这种增势将很快失去后劲。7月18-23日对逾100名预测者的调查显示,美国经济第二季增速有望达到4.1%,之后动能将减弱,增速逐季放慢,到2019年末季降至该水平的一半左右。

波音(BA)公布了好于预期的季度收益,但业绩展望令华尔街失望。公司股价下跌0.7%。

高通(QCOM)盘后公布了2018财年第三财季财报。高通本财季总营收为56亿美元,同比增长4%,净利润12亿美元,同比增长41%,超出华尔街分析师预期。高通盘后股价大涨超6%。

中国商务部于2018年7月26日15:00召开7月第4次例行新闻发布会。新闻发言人回应高通收购失败时表示,高通和恩智浦的交易涉及反垄断,与贸易摩擦无关。此外,发言人还表示,目前中美尚未就重启谈判进行接触。

高通首席执行官史蒂夫-莫伦科夫(Steve Mollenkopf)称,截止北京时间26日中午11:59,如果没有接到中方审批消息,会终止收购恩智浦。协议终止后,将回购300亿美元股票,为股东创造价值。

高通于2016年10月对恩智浦半导体发出收购要约,后者是全球最大的汽车电子设备厂商之一。恩智浦(NXPI)周三股价下跌2.3%。

迄今为止,近30%的标准普尔500成分股公布了季度业绩。FactSet数据显示,在这些公司中,有82.6%的比例公布了好于预期的盈利。

⏰本周将公布财报的大公司有:周四的亚马逊(AMZN)(盘后),英特尔(INTC)(盘后),电艺(EA)(盘后),安德玛(UAA);周五的埃克森美孚(XOM)。

中国拼团网站拼多多(PDD)将于美东时间周四在纳斯达克敲钟上市。公司按发行价区间上限每股19美元招股,募资约19亿美元,市值约240亿美元,市盈率约30.8倍。

据报道,拼多多GMV(Gross Merchandise Volume)达到2621亿元人民币,活跃买家达3.44亿,是国内仅次于阿里和京东(JD)的第三大电商。

欧洲股市:周三,德国DAX 30指数(513030)(DAX)跌1%。英国富时100指数(02847)跌0.65%。法国CAC 40指数跌0.25%。

【汇率】美元指数大幅回落

美元兑人民币(CYB)中间价报6.7662,升值378个点子(pips)。

截至11:30,在岸人民币(USD/CNY)报6.7725,较周三官方收盘价升值超过50点(pips);离岸人民币(USD/CNH)报6.7797,贬值超过200点。

截至北京时间11:40,美元指数(兑6种货币的贸易加权指数)(DXY)(UUP)报94.16。

周三,美欧贸易摩擦缓和,美元指数收报94.23,跌0.4%。欧元兑美元(EUR/USD)升0.43%,英镑兑美元(GBP/USD)涨0.37%。

1、欧央行(ECB)将于北京时间周四19:45公布7月利率决议,随后行长德拉吉(Mario Draghi)将召开新闻发布会。基于欧央行6月例会意外释放“鸽派”信号,有观点预计,欧央行在明年9月之前不会加息。不过,在不到一个月的时间内,多个基本面因素发生改变,促使欧央行货币紧缩预期升温。

首先,欧元区通胀水平回升,且达到2%的“达标线”;其次,欧元区经济“筑底回暖”势头明显;再次,欧元区内政治局势趋于缓和。

因此,在已确定年底退出QE的情况下,随着经济增长预期的强化和通胀走高,欧元区跟随全球紧缩大势,提前进入加息周期的可能依然存在。

亚太交易时段,截至14:50,欧元兑美元(EUR/USD)报1.1733,基本持平。

2、据彭博报道,美国参议院的民主党议员Doug Jones和共和党议员Lamar Alexander周三提出一项名为“2018汽车业就业法”的议案。若这项两党议案得到通过,将推迟特朗普对进口汽车及零部件征25%的关税。此份议案要求国际贸易委员会(ITC)研究美国汽车业,并向国会提交政策建议的报告,在报告发布前将阻止这类关税实施。

此前,《华盛顿邮报》曾援引知情者消息称,多位特朗普的高级经济顾问认为,特朗普计划今年晚些时候对接近2000亿美元进口汽车征收25%的关税。

周三,加元汇率(USD/CAD)大涨0.86%,墨西哥比索(USD/MXN)涨幅超过1%。

对此,ZeroHedge分析指出,加元和墨西哥比索之所以对上述消息最为敏感,背后逻辑不难理解。官方数据显示,去年美国共进口830万辆汽车,其中来自墨西哥240万辆、加拿大180万辆、日本170万辆、德国50万辆。如果能够推迟汽车关税,对墨加两国无疑最为有利。

2017年美国进口汽车数量及分布(来源:美国普查局)

2017年美国进口汽车数量及分布(来源:美国普查局)【利率】美国10Y国债收益率小幅回落

据新浪财经互联网货基数据,截至7月25日,全市场互联网货基的平均7日年化收益率为3.60%。

投资者也可以通过沪深交易所逆回购如GC001(204001)、R-001(131810)进行短期现金管理;通过交易型货币市场基金(511990)(511880)进行场内交易。

截至北京时间11:40,据中国货币网数据,银行间市场存款类机构7天期质押式回购成交利率(DR007)报2.31%。点此了解DR007。

同时,中国10年期国债收益率(160123)报3.562%。

美东时间周三23:40,对全球金融市场影响广泛的美国10年期国债收益率(IEF)报2.963%。

周三,美国10Y国债收益率报2.94%,较周二收盘小幅回落1个基点(0.01个百分点),同时2Y国债收益率报2.66%,上升3个基点。

当天,美国财政部以2.815%的收益率拍卖了360亿美元的五年期国债,需求指标为2.61倍。

截至25日,美国10Y-2Y国债收益率利差为28BP,再度逼近十一年来低位(24BP)。点此查看收益率曲线“扁平化”正引起美联储高度重视。

【贵金属】美元走软 金价反弹

美东时间周三23:45,COMEX黄金期货(GC)(GLD)(518880)报1231.5美元。

周三,受益于美元走弱,COMEX黄金期货主力合约收报1231.8美元,涨0.6%。

【大宗商品】美国库存减少超预期 原油期货上涨

周三,国际油价上涨。国际基准ICE布伦特原油期货(OIL)报74.84美元,涨1.48%;NYMEX WTI原油期货(CL)报69.26美元,涨0.73%。

能源信息署(EIA)公布的数据显示,截至7月20日当周,美国原油库存减少614.7万桶至4.049亿桶,远高于市场预估的减少260万桶,为2015年以来最低水平。美国WTI原油期货交割地库欣(Cushing)的库存减少了112.7万桶,已连续十周下降,幅度大于前值-86万桶,并刷新2014年11月以来最低水平。

分析人士指出,EIA原油库存降幅远超预期,是支撑油价上涨的主要原因。

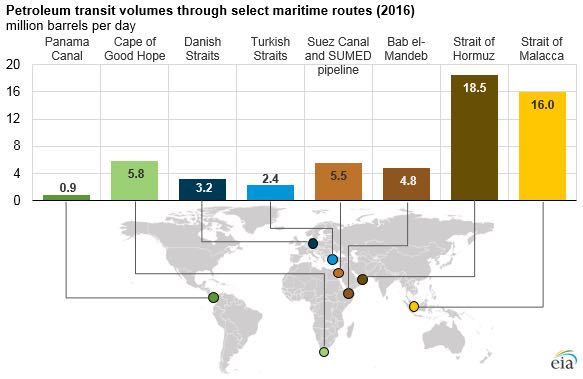

此外,据昨晚消息,沙特两艘VLCC级超大型油轮周三经过曼德海峡(Bab el-Mandab)时在红海区域受到也门叛军胡塞武装的袭击后受损。沙特能源部表示,在情况进一步明晰且局势安全之前,经过曼德海峡的所有原油运输将临时停止。分析称,一旦曼德海峡关闭,将影响每天约480万桶的石油运输。

据能源信息署(EIA)数据,2016年途经曼德海峡运输的石油达到480万桶/日(图片来源:EIA)

据能源信息署(EIA)数据,2016年途经曼德海峡运输的石油达到480万桶/日(图片来源:EIA)截止17日的交易员持仓报告(COT)数据显示,ICE Brent原油期货(BNO)投机空仓增加近50%,NYMEX WTI原油期货(USO)投机空仓减仓超过20%。常被称为“聪明资金”的期货投机资金对两个合约的押注方向不同,显示出看法分歧。

周四,INE中国原油期货主力合约SC1809收盘报503.80元,涨0.14%。

周三,波罗的海干散货运价指数(BDI)(BDRY)报1772点,较上一日(24日)跌0.11%。

BDI是散装原物料的运费指数,可衡量钢材、谷物、煤、矿砂等资源的海运费用。该指数由波罗的海交易所(Baltic Exchange)综合海岬型(Capesize,40%)、巴拿马型(Panamax,30%),及超灵便型(Supramax,30%)船运价指数编制而成。

【加密货币】比特币在8200美元附近震荡

交易平台Bitstamp数据显示,北京时间11:50,比特币(BTC)报8230美元。

(线索Clues / 李涛)

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)