| 线索Clues | 理性投资 |

提防好孩子“犯错”

本周环球股市涨跌不一。周度热点主要有:美元指数冲高回落、人民币贬值900点,美联储主席鲍威尔国会作证,特朗普“指指点点”,奈飞季报“哑火”等。

全球主要股指涨跌不一

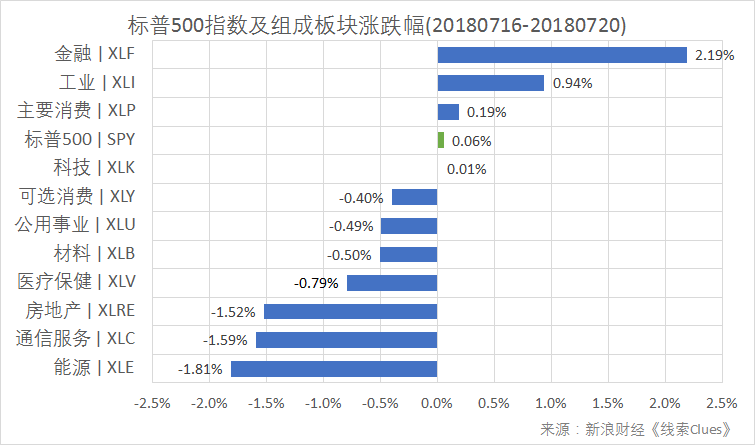

道指(DIA)本周上涨0.15%,标普500指数(SPY)基本持平,纳指(QQQ)微跌0.07%。

据“ETF精选”数据,由标普500成分股组成的板块本周多数下跌。金融(XLF)涨2.19%;能源(XLE)、通信服务(XLC)、房地产(XLRE)跌幅居前。本周美国国债收益率升幅较大,对金融、房地产等利率敏感板块影响明显。

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)标普500波动率指数(VIX)(VXX)本周跌近6%,周五收报12.86。

亚洲主要股市涨跌不一。上证指数(000001)收报2829.27点,周跌0.07%。沪指本周先抑后扬,周五,在金融股助推下大涨2%,收回前四日跌幅,周线为一根带长下影的阳线。本周,权重蓝筹代表上证50(510050)涨0.68%,创业板指(399006)跌0.55%。

沪深市场主要股指1月26日以来走势(收盘线)(来源:新浪财经)

据国家统计局初步核算,今年上半年我国GDP总量418,961亿元,按可比价格计算,同比增长6.8%。二季度同比增长6.7%,增速比一季度放缓0.1个百分点,连续12个季度保持在6.7%-6.9%区间。

宏观分析师邓海清认为,2018年3-5月,工业增加值数据、需求数据、金融数据明显背离;6月“生产、需求”等经济数据全面回落,经济下行压力大。

难言乐观的经济数据、有加剧迹象的贸易摩擦令周五前的股市承压。

周五盘中,媒体报道“资管新规”的执行细则将很快出台,叠加近期央行对债市的窗口指导、较为宽松的资金面、相对于资产净值“八折”左右的市值、基金公司相对充足的现金仓位等多重因素,金融板块午后展开了暴力拉升。

中国人民银行周五晚间发布通知,进一步明确资管业务有关事项,主要包括:公募资管产品除主要投资标准化债权类资产和上市交易的股票外,还可以适当投资非标准化债权类资产;对老产品的投资标的和投资范围也做出了一定程度的松动和调整,过渡期内,金融机构可发行老产品投资新资产;估值方法方面,调整主要引导资金投向中长期企业债,促进债市和股市稳定。

鉴于上述多种“放宽”举措,市场有声音将其解读为政策转向和“大放水”,但《上海证券报》报道称,这种说法并不准确。点击查看专题。

恒生指数(501302)收于28,224.48点,周下跌1.06%。

据《香港经济日报》报道,人民币与恒指去年相关系数极低,惟在3月22日美方宣布加征关税时,两者相关系数升至0.493,反映投资者或甚为忧虑人民币走向,故顺势减持港股,拖累大市走低。而从6月19日中方表示反击起计,相关系数更升至0.619。点此使用相关系数查询工具。

港交所(HKEx)与沪深交易所就港股通合资格证券的调整达成共识,未来或将在沪深港通合资格证券现有纳入制度基础上加入一个稳定交易期机制,这也意味着同股不同权公司纳入港股通仍需时日。

受此影响,小米(01810)本周跌幅超过7%。

日经225指数(EWJ)周涨0.4%。点此查看亚洲股市行情。

日本和欧盟(EU)周二在东京签署经济合作协议,或将取消几乎所有关税,打造全球最大的贸易开放区,希望以此反击美国贸易保护主义。

欧洲市场(FEZ)本周涨跌不一。德国DAX 30指数(513030)(DAX)涨0.26%。英国富时100指数(02847)涨0.25%。法国CAC 40指数跌0.47%。富时意大利MIB指数跌0.45%。

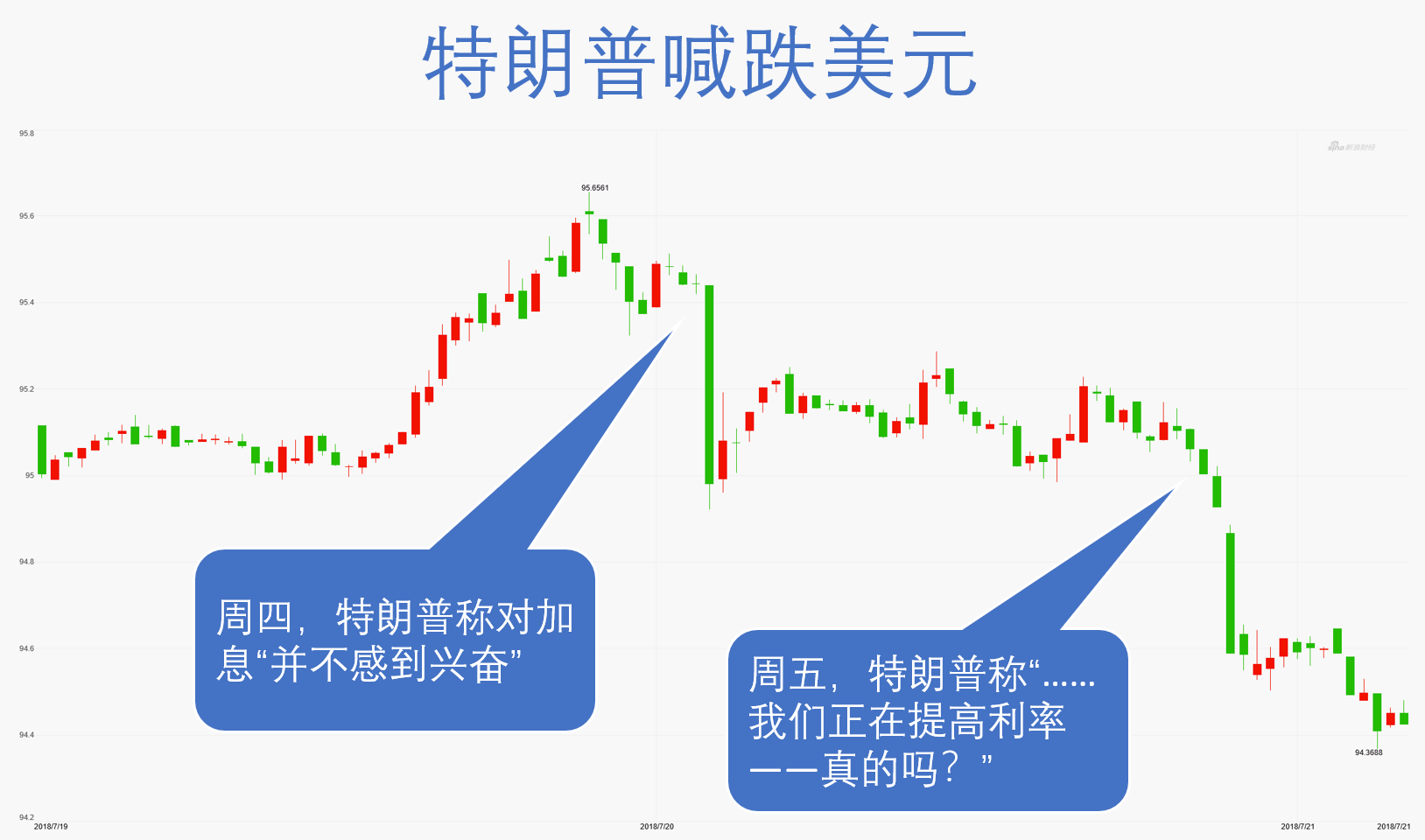

特朗普喊跌美元

本周,贸易加权美元指数(DXY)(UUP)一度冲高至95.65,刷新2017年7月以来新高,周五收报于94.48,周跌0.23%。欧元兑美元(EUR/USD)涨0.3%,报1.1718。英镑兑美元(GBP/USD)跌0.74%,报1.3132。6月英国零售销售环比下跌0.5%,远不及市场预估的上升0.1%。避险货币日元汇率涨0.87%,USD/JPY报111.42。

美国总统特朗普周四表示,美联储(Fed)正在加息并可能放缓经济增长,对此“并不感到兴奋”。随后,美元指数跳水,跌至95下方。

周五,特朗普连续第二天抨击货币政策。他在推特上写道:“美国不应因为我们做得很好而受到惩罚。现在收紧政策伤害了我们所做的一切。美国应该被允许重新夺回因非法操纵汇率和糟糕的贸易协议而失去的东西。债务到期,我们正在提高利率——真的吗?”

美元指数(DXY)下半周走势,30分钟K线图(图片来源:新浪财经《线索Clues》)

美元指数(DXY)下半周走势,30分钟K线图(图片来源:新浪财经《线索Clues》)本周人民币兑美元继续大幅贬值,已连续六周下挫。周五,在岸人民币(USD/CNY)收报6.7795,本周累计贬值近900点(pips),周五早盘触及6.8149,为2017年6月以来兑美元的低点。

在岸美元兑人民币(USD/CNY)汇率走势图(来源:新浪财经)

在岸美元兑人民币(USD/CNY)汇率走势图(来源:新浪财经)在特朗普对美联储“指指点点”前,联储主席鲍威尔(Jerome Powell)刚结束为期两天的国会作证。鲍威尔没有在证词中表达任何与此前几个月不一致的信息,依然表示对经济有信心,同时强调保持渐进加息十分必要。

对于市场担忧的贸易摩擦,鲍威尔称很难预料贸易政策对经济的影响,但长期关税偏高对经济不利。

最近一段时间,美国10Y-2Y国债收益率利差徘徊于近十一年来低点——24BP。利差持续缩窄直到收益率曲线“倒挂”,被一些宏观分析师认为是经济衰退的先兆。点此查看收益率曲线“扁平化”正引起美联储高度重视。

在周二的一场回顾2008年金融危机的论坛上,美联储前主席伯南克(Ben Bernanke)表示,从历史上看,收益率曲线倒挂的确是很好的判断经济下滑的信号,但现在可能已经不是了,监管的改变以及量化宽松政策都导致其市场信号意义被扭曲。他称,从短期经济前景来看,我们看到的一切都很强劲。

白宫首席经济顾问库德洛(Larry Kudlow)周三接受CNBC采访时说,这些担忧(编者注:指美国10Y-2Y国债收益率利差不断收窄)是错误的,应该关注10年期国债与3个月国债的利差,这一利差还有约84个基点。截至周五,库德洛所指的这一利差约90基点。

对全球金融市场影响广泛的美国10年期国债收益率(IEF)本周上升6个基点(0.06个百分点)至2.89%。

原油连续三周下跌 “聪明资金”对布伦特、WTI有分歧

截止7月17日的交易员持仓报告(COT)数据显示,ICE Brent原油期货(BNO)投机空仓增加近50%,NYMEX WTI原油期货(USO)投机空仓减仓超过20%。常被称为“聪明资金”的期货投机资金对两个合约的押注方向不同,显示出看法分歧。

国际油价连续三周回落。本周油价波动剧烈,一周中有两到三天波幅超过2%。国际基准ICE Brent原油期货(OIL)主力合约收于73美元,周下跌2.56%。美国WTI原油期货(CL)主力合约收于68.14美元,周下跌3.46%。

由于担心供应过剩和贸易摩擦升温,近期油价持续低迷。

对此,沙特能源部本周援引沙特OPEC理事Adeeb Al-Aama表态发布声明,称供过于求的市场会赶走石油业可能的投资,抑制未来供应,沙特只会让出口量符合客户的需求,不会试图让超出需求的原油进入市场。CNBC报道称,沙特预计8月份原油出口将下降约10万桶/日。

能源信息署(EIA)数据显示,截至7月13日当周,美国原油库存增加583.60万桶,市场预期为减少280.9万桶;汽油库存减少316.50万桶,预期为减少61.8万桶;精炼油库存减少37.10 万桶,预期为增加116.1万桶。EIA称,上周美国原油日产量首次触及1100万桶。

周五,油服公司贝克休斯(BHGE)公布的美国周度活跃原油钻井设备(OIH)数量减少5台,总数量为858台。这项数据可为美国的未来原油产量提供线索,钻探平台数量减少意味着产量可能下降,这对于油价来说通常是个正面因素。

此外,洲际交易所(ICE)表示,将在今年第三季度推出新的WTI原油期货合约,该合约在MMP位于东休斯敦(Houston)的码头进行报价、结算和交割。休斯敦位于德州东南部平原,庞大的产量和靠近港口是这一地区进行交割的主要优势。

目前NYMEX的WTI合约在俄克拉荷马州库欣(Cushing)的仓储中心设有交货点。分析认为,此举会在一定程度上削弱库欣一直以来作为定价标准的枢纽地位。

COMEX黄金期货(GC)(GLD)收报1231.9美元,本周跌0.8%。

伦敦金价(XAU)收报于1229.4美元,本周跌1%。过去六周,金价有五周录得下跌,当前处于去年7月以来的最低水平。

世界黄金协会(WGC)预计下半年黄金需求会上升。一方面通胀可能继续上升,另一方面全球贸易战也会增加避险需求,且金价持续下跌,吸引力在增强。

数据显示,俄罗斯在抛售美国国债的同时大量购买黄金。俄罗斯对美国国债的持有量从3月份的961亿美元降至5月份的149亿美元,创下11年来新低。俄罗斯央行行长埃尔维拉-纳比尤利纳说,削减美债是对金融、经济和地缘政治风险评估的结果,他还表示购买黄金有助于俄罗斯资产的多元化。

美国总统特朗普和俄罗斯总统普京(Vladimir Putin)16日下午在芬兰首都赫尔辛基会晤。普京向媒体表示,他确实希望特朗普能赢得2016年的美国大选。不过他重申,俄罗斯并没有以任何方式为特朗普的胜利做出“贡献”。

据Bitstamp交易所数据,北京时间21日9:00,比特币现货价格(BTC)在7200美元附近,而上周同期在6200美元附近。

有报道称,全球最大资产管理公司贝莱德已成立一个工作组,专门研究是否应进军加密货币及区块链相关的资产领域,关注重点是其竞争对手是否正在进军这一新兴领域,以及对公司业务的影响。

20日,波罗的海干散货运价指数(BDI)(BDRY)报1689,较上周涨1.38%,。该指数周二报1721,刷新了年内高位。

BDI是散装原物料的运费指数,可衡量钢材、谷物、煤、矿砂等资源的海运费用。该指数由波罗的海交易所(Baltic Exchange)综合海岬型(Capesize,40%)、巴拿马型(Panamax,30%),及超灵便型(Supramax,30%)船运价指数编制而成。

市场数据、财报和展望

本周,多家美国大公司公布财报。包括奈飞、微软和一些大银行、资产管理公司。

奈飞(NFLX)周一盘后公布的二季度业绩指标普遍不及预期。报告期公司营收39.07亿美元,不及市场预估的39.4亿美元;每股收益0.85美元,高于预估的0.79美元。二季度全球新增515万订阅用户,公司此前预估新增620万,市场预期增627万。奈飞预计三季度营收39.88亿美元,不及市场预期的41.27亿美元;预计三季度新增订阅用户500万,不及预期新增约600万。

本周,奈飞股价下跌8.8%。奈飞是年初以来股价表现最好的“FAANG”成员,涨幅接近翻倍。

对于“好孩子”(poster child),期望越高,“犯错”的空间越小。

微软(MSFT)2018财年第四财季及全年财报显示,第四财季营收为300.85亿美元,同比增长17%;净利润为88.73亿美元,同比增长10%。“三驾马车”表现突出,智能云营收增长23%,商业云同比增长53%,平板Surface营收首度突破10亿美元。

微软第四财季调整后每股收益和营收均超出华尔街预期,本周股价上涨0.8%,再创历史新高。

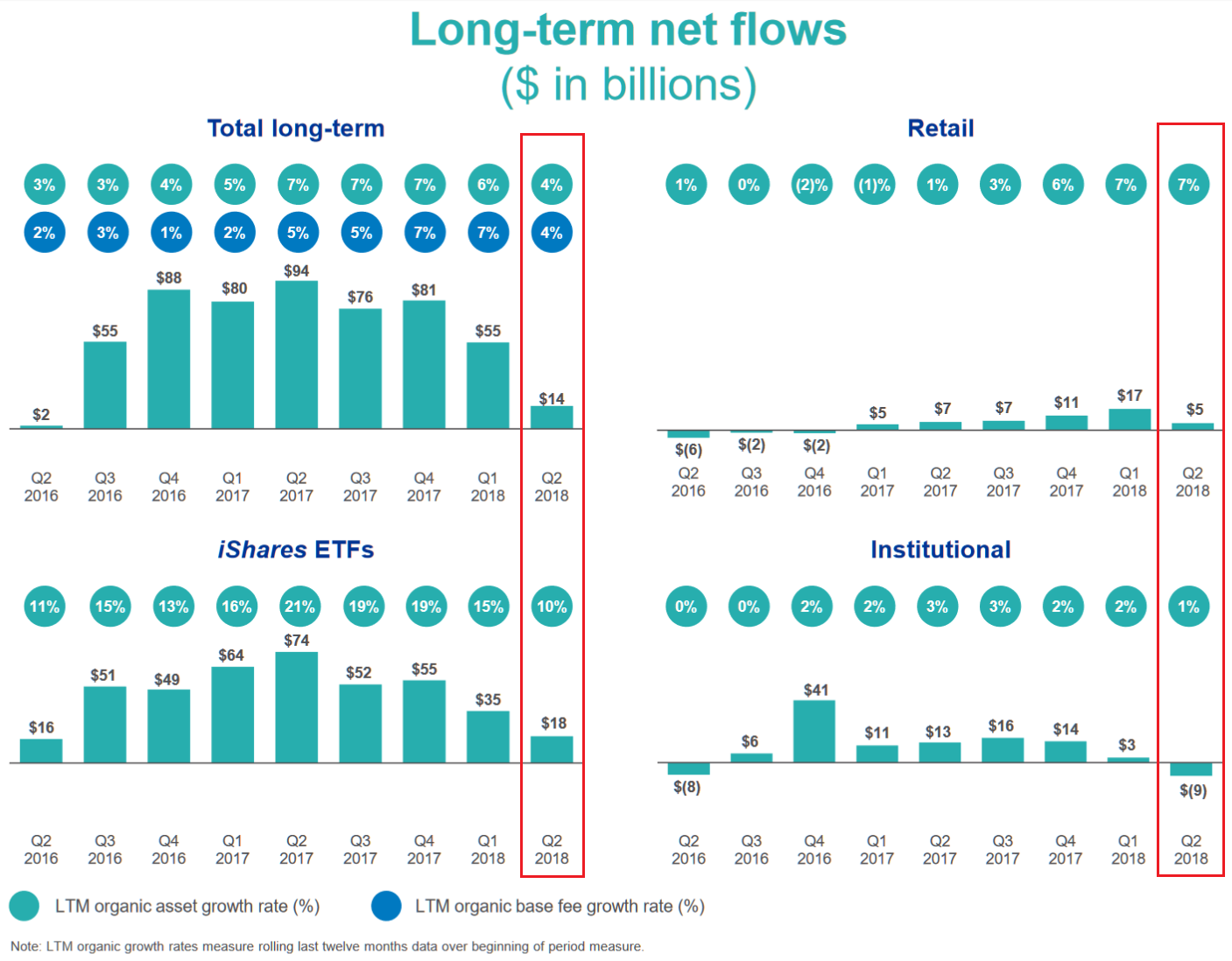

全球最大资产管理公司贝莱德(BlackRock)(BLK)公布的季报显示,尽管营收优于预期,但资产管理规模增长放缓,二季度投资者从贝莱德的股票产品中撤出了224亿美元,而流入股票产品的资金总额为178亿美元。截至6月底,贝莱德管理资产规模(AUM)达6.29万亿美元。

贝莱德资产管理规模增速放缓,但ETF业务单元(iShares)仍维持了两位数增幅(图片来源:贝莱德、新浪财经《线索Clues》整理)

贝莱德资产管理规模增速放缓,但ETF业务单元(iShares)仍维持了两位数增幅(图片来源:贝莱德、新浪财经《线索Clues》整理)贝莱德CEO芬克(Larry Fink)称,资产管理行业遭遇了放缓的流入,与当前投资者对市场环境的不确定有关。二季度,贝莱德净流入200亿美元,其中长期流入145亿美元,低于分析师预期。在长期流入构成中,机构投资者流出88亿美元,零售投资者及iShares部门分别流入55亿美元、178亿美元。点此查看ETF:一种让美国“80后”趋之若鹜的投资工具。

本周,高盛(GS)、摩根士丹利(MS)、美国银行(BAC)等公司财报表现优异,叠加国债收益率上升,金融股(XLF)录得大幅上涨。

全球最大芯片代工商台积电(TSM)周四公布业绩,预计下半年智能手机销量将改善,这一利好带动苹果(AAPL)股价当日一度涨超1%。

FactSet数据显示,截至周四,标普500指数成分股超过13%的公司公布了二季度收益,其中85.1%超过分析师预期。投资者对本财报季的期望很高,FactSet调查的分析师预计,二季度盈利同比增长20%。

下周将公布的重要数据、事项及提示有:周一的6月美国成品房销售;周三的6月美国新屋销售;周四的欧元区利率决议和新闻发布会,6月美国耐用品订单;周五的二季度美国GDP初值 。

下周将公布财报的大公司有:周一的谷歌母公司Alphabet(GOOG)(盘后);周二的美国电话电报公司(T)(盘后);周三的Facebook(FB)(盘后)、可口可乐(KO)、波音(BA)、高通(QCOM)(盘后);周四的亚马逊(AMZN)(盘后),英特尔(INTC)(盘后),电艺(EA)(盘后),安德玛(UAA);周五的埃克森美孚(XOM)。

除了已公布季报的奈飞,市场将高度关注“FANG”三巨头——亚马逊、谷歌母公司Alphabet,及Facebook业绩表现。周五,特朗普及其幕僚多次提及的二季度GDP初值也将成为看点。

本周末,二十国集团(G20)财长和央行行长在阿根廷布宜诺斯艾利斯举行会议。据彭博报道,即将公布的会议公报将一致警告贸易战可能严重损害全球经济增长。草案警告关税战导致“金融脆弱性上升,贸易和地缘政治紧张局势升级,全球经济增长失衡,不平等加剧”。

此外,草案内容还包含“新兴市场虽然已经有所准备,但仍面临‘市场震荡’和可能发生的严重‘资本外流’”等。

(线索Clues / 李涛)

持仓报告:油价过山车:“聪明资金”对布伦特、WTI看法现分歧

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)