本周经济因素主导全球市场。上周焦点叙利亚危机,本周并未出现明显恶化。

美国大公司业绩靓丽,市场给予正面反馈。经济向好再次强化加息预期,美国国债利率飙升。

贸易方面,中美摩擦因“中兴”危机升级,美国、沪深市场半导体板块表现各异。美国或将出台更多贸易限制举措。

全球主要股市普遍上涨

美国股市本周上涨。道指(DIA)、标普500指数(SPY)、纳指(QQQ)分别涨0.42%、0.53%和0.56%。

美股三大股指1月26日以来走势(收盘线)(来源:新浪财经)

据“ETF精选”数据,标普500成分股组成的板块本周多数上涨。能源(XLE)、可选消费(XLY)分别上涨2.65%和1.7%。必须消费品(XLP)大跌3.96%,板块权重股宝洁(PG)、菲利普莫里斯(PM)等公司跌幅较大。科技(XLK)板块下跌0.21%,权重股苹果(AAPL)大跌5.1%(权重超14%),微软(MSFT)上涨2%(权重约12%)。

标普500波动率指数(VIX)(VXX)周跌3%,至16.88。

亚太股市涨跌不一。上证指数(000001)报收于3071.54,周下跌2.77%;权重蓝筹代表上证50指数(510050)跌2.9%;创业板指(399006)周下跌2.29%。

沪深市场主要股指1月26日以来走势(收盘线)(来源:新浪财经)

恒生指数(501302)周跌1.27%,报30418点。

港交所(00388)行政总裁李小加20日表示,上市规则修改咨询结果将于24日收市后公布,并于30日开始接受申请。他还指出,小米、沙特阿美、蚂蚁金服都会来港上市,对此有信心。认为沙特阿美来港上市只是时间问题,而小米如果没有来港上市会感到惊讶。

本周,香港金管局(HKMA)13次入市,买入510亿港元以捍卫汇价。金管局副总裁李达志表示,在联系汇率制度下,如果港元跟美元有利差,市场上自然会出现套利行动。李达志还提醒投资者留意利息上升的趋势。

国内投行中金预计香港经济将继续向好,并预计加息愈发临近。截至北京时间21日00:40,美元兑港元(USD/HKD)报7.8447。

日本股市(EWJ)上涨1.69%。特朗普和日本首相安倍晋三称,同意加强两国之间的贸易磋商,目的是扩大两国之间的投资和贸易。特朗普说美国对日本存在“巨额贸易逆差”,他希望通过双边协定(FTA)去减少逆差。但安倍坚持其自认为更有利的TPP贸易协定。

欧洲市场(FEZ)普遍收高,德国DAX 30指数涨0.77%,英国富时100指数涨1.34%,法国CAC 40指数涨1.78%。

财报靓丽、经济向好 通胀担忧复燃

本周多家美国大公司公布财报,业绩总体向好。

“FAANG”中,奈飞(NFLX)首先公布财报。显示第一财季营收和每股收益符合预期。季度总订阅用户净增740万(其中海外市场用户净增546万),远超市场预期增加643万。截至一季度末,奈飞总订阅用户为1.25亿人。

该公司二季度财报指引也非常可观,营收和每股收益均好于预期,公司还预计订阅用户新增620万,远高于预期的483万。年初以来,奈飞股价在“FAANG”当中表现最好,累计涨幅超过70%。奈飞股价本周涨5.17%。

关于FAANG还值得一提的是,亚马逊(AMZN)CEO杰夫-贝索斯在给股东的年度信函中首度披露,亚马逊金牌会员数量已超过1亿人,亚马逊本周涨6.76%。

三家美国大银行,高盛(GS)、摩根士丹利(MS)和美国银行(BAC)业绩符合预期。银行板块(KBE)本周上涨1.2%。

本周,全球最大芯片代工商台积电(TSM)公布业绩前瞻低于预估,拖累半导体、科技板块走低。

台积电是苹果公司芯片业务的重要合作伙伴。该公司令人失望的业绩预期导致华尔街分析师对iPhone销量预期更加担忧。美银美林和摩根大通发出警告,苹果的iPhone销量可能比他们的预期更差。

Gartner此前曾预测2018年半导体市场可望增长4%。2019年随着各大厂商增加新产能,内存供需情况将开始扭转,届时半导体市场将下滑1%。半导体(SOXX)板块本周下跌4.5%。

IBM(IBM)一季度业绩符合预期。但包括社交、移动、数据分析、云在内的“战略业务”(strategic imperatives)收入增长较上一季度下滑,占营收的比例也有所下降。由于业绩前瞻不及华尔街预期,本周IBM下跌7.5%。

通用电气(GE)周五公布了好于预期的营收和盈利数据,公司航空、交通和医疗保健业务皆录得双位数的增长。公司股价本周上涨7.8%。

根据FactSet的数据,截至周五,16%标准普尔500指数公司公布了季度业绩,其中81.5%的公司财报优于预期。下周标普500指数成分股中将有三分之一的公司公布财报。

符合预期的财报,良好的经济数据和飙升的大宗商品价格等,展现经济活动正在持续向好。同时,通货膨胀也正在回升。

美联储(Fed)周三发布的褐皮书报告称,强劲的企业借贷、不断上升的消费者支出和紧张的劳动力市场表明美国经济保持健康,并有望继续增长。企业的整体前景“依然乐观”。

旧金山联储主席、已被提名纽约联储主席的约翰-威廉姆斯周二则表示,预计美国通胀今年将升至2%目标,并在“未来几年”维持或超过该目标。

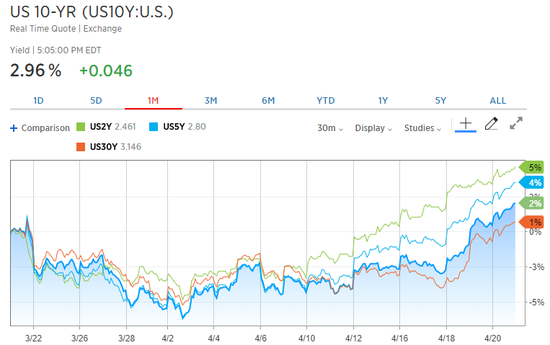

美国国债收益率本周快速上行。美国10年期国债收益率(IEF)(TLT)报2.96%,升至四年多来新高,本周升幅为4.78%。美国2Y国债(SHY)收益率达到2.461%的近十年高点,周升幅为4.24%。本周其他主要国家,如欧、日等发达市场利率也呈现上扬。

美国2Y、5Y、10Y、30Y国债收益率最近一个月走势图(来源:CNBC、新浪财经整理)

美国2Y、5Y、10Y、30Y国债收益率最近一个月走势图(来源:CNBC、新浪财经整理) 4月19日,美国10Y-2Y国债收益率利差为48BP。4月16日,该利差达到金融危机以来最低读数44BP。(来源:YCharts、新浪财经整理)

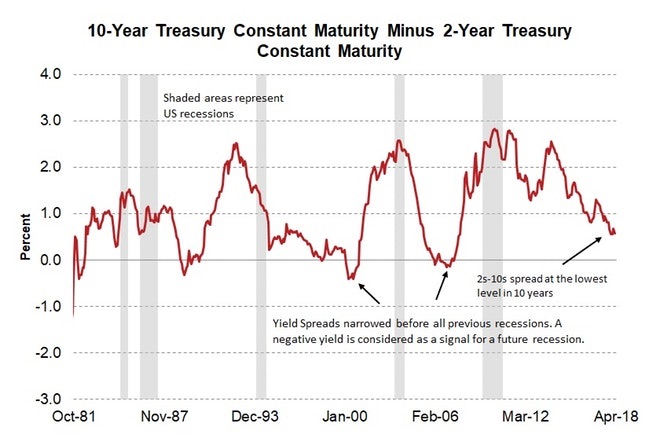

4月19日,美国10Y-2Y国债收益率利差为48BP。4月16日,该利差达到金融危机以来最低读数44BP。(来源:YCharts、新浪财经整理) 投资者之所以担心美国10Y-2Y国债收益率利差的持续收窄,是因为历史上这较大概率地跟随着经济衰退。如图,最近两次衰退都发生于利差为负的低谷之后。注:灰色区间代表衰退期(来源:Fred、新浪财经整理)

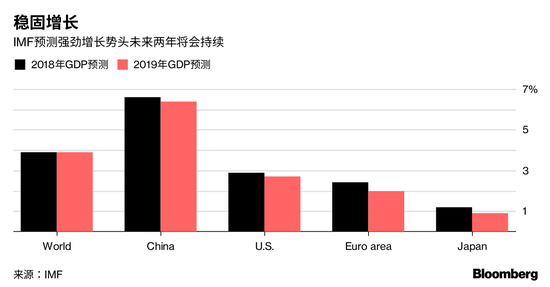

投资者之所以担心美国10Y-2Y国债收益率利差的持续收窄,是因为历史上这较大概率地跟随着经济衰退。如图,最近两次衰退都发生于利差为负的低谷之后。注:灰色区间代表衰退期(来源:Fred、新浪财经整理)国际货币基金组织(IMF)发布预测,未来两年,全球经济将延续2011年以来最强劲的增长势头,但同时警告,增长放缓的种子或许已经埋下。随着央行收紧货币政策,美国财政刺激的影响消退,以及中国逐步放缓的趋势持续下去,预计全球经济增长将会减弱。

IMF最新《全球经济展望》对2018年、2019年的经济增长预测(图片来源:IMF、彭博)

IMF最新《全球经济展望》对2018年、2019年的经济增长预测(图片来源:IMF、彭博)中国降准置换MLF 本周短期资金面偏紧

国家统计局周二公布数据,初步核算,中国一季度国内生产总值198,783亿元,同比增长6.8%。

九州证券全球首席经济学家邓海清认为,一季度经济总体表现平稳,并未出现明显回升的局面。考虑到2018年社融数据收缩明显、居民负债高位制约消费增速、政府财政约束趋严、贸易战存在发酵可能性,2018年经济基本面下行压力仍然大。

同日傍晚,中国人民银行宣布自4月25日起,定向下调部分金融机构存款准备金率1个百分点。当前该准备金率主要为17%或15%。

最近十年中国大型商业银行存款准备金率(来源:TRADING ECONOMICS、新浪财经整理)

最近十年中国大型商业银行存款准备金率(来源:TRADING ECONOMICS、新浪财经整理)有关负责人表示:降准置换中期借贷便利(MLF),稳健中性的货币政策取向保持不变。

当天,中国人民银行开展MLF操作3675亿元,操作利率上调5个基点至3.3%,上次为3.25%。

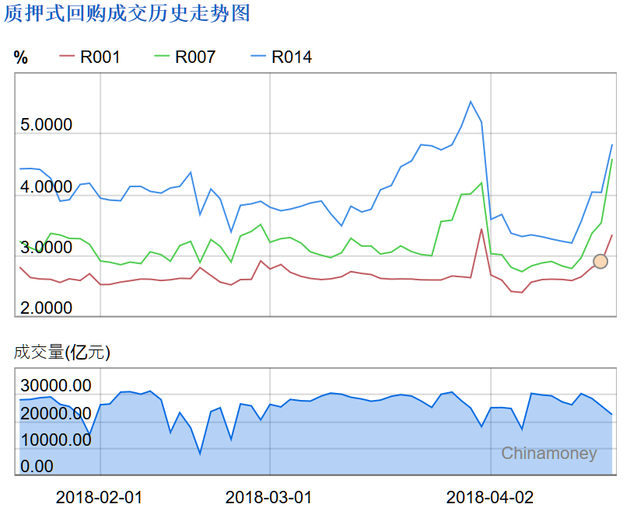

本周,短期资金面整体表现较紧,银存间质押式回购利率悉数上行。截至20日17:00,中国银行间市场存款类机构7天期质押式回购成交利率(DR007)报6.02%。DR007以无风险的国债等利率债作质押,是观察国内资金市场流动性的重要代理。

质押式回购成交历史走势图。注:图中圈中数据点对应日期是4月18日,中国人民银行宣布决定下调部分金融机构存款准备金率以置换MLF。(来源:全国银行间同业拆借中心、新浪财经整理)

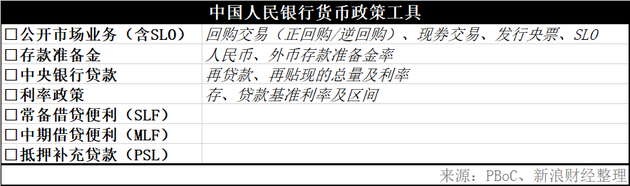

质押式回购成交历史走势图。注:图中圈中数据点对应日期是4月18日,中国人民银行宣布决定下调部分金融机构存款准备金率以置换MLF。(来源:全国银行间同业拆借中心、新浪财经整理)《线索Clues》梳理了上文提及的MLF及SLO、SLF等央行常用货币政策工具,详情点击了解。

中国人民银行的货币政策工具(图片来源:新浪财经)

中国人民银行的货币政策工具(图片来源:新浪财经)中美摩擦再升温 中国芯片产业迎来机遇

美东时间4月16日,美国商务部宣布,禁止美国公司向中兴通讯(000063)(00763)销售零部件、商品、软件和技术7年,直到2025年3月13日。理由是中兴违反了美国限制向伊朗出售美国技术的制裁条款。中兴通讯随即在内地、香港停牌。

4月20日,中兴通讯董事长殷一民在新闻发布会上表示,公司将通过一切法律允许的手段解决问题。并表示,“这样制裁将使公司立即进入休克状态。”

美国商务部新闻官表示,对于中兴的禁令目前没有扭转的余地或协商的空间,要严格地等到7年后才有望重启协商。

《人民日报》周四评论员文章认为,面对技术壁垒,不能盲目悲观,特别不能对中国的高科技发展丧失信心。应该通过自力更生真正掌握核心技术。“可以预见,从现在开始,中国将不计成本加大在芯片产业的投入,整个产业将迎来历史性的机遇。”一位投资人如此评论道。

本周,中国A股的半导体和芯片概念股异常活跃。

《人民日报》4月19日第5版(评论版)刊登的评论员观察“强起来离不开自主创‘芯’”(图片来源:人民网、新浪财经整理)

《人民日报》4月19日第5版(评论版)刊登的评论员观察“强起来离不开自主创‘芯’”(图片来源:人民网、新浪财经整理)19日上午,中国商务部发言人表示,正在审查高通和恩智浦(NXPI)并购案。并购可能对市场产生负面影响。高通(QCOM)将在撤回原先的购并申请后重新提交申请。高通将于下周二盘后公布财报。

据彭博社报道,高盛(GS)经济学家Jan Hatzius,Alec Phillips和David Mericle在一份报告中写道,尽管最近几天中美贸易关系出现了更多建设性发展,但仍然预计特朗普政府将公布征收25%关税的1000亿美元进口中国商品的清单。高盛称,与4月3日公布的第一份清单相比,预计第二份清单将更多的关注消费品而非资本品。

原油过剩担忧消解 有色金属爆发

本周油价继续上涨。全球基准布伦特原油期货(BNO)价格收于74.06美元/桶,周上涨2.04%。WTI原油期货(USL)价格收于68.06美元/桶,周上涨1%。

美国能源信息署(EIA)报告称,截至4月13日当周,美国原油库存减少110万桶,此前分析师平均预期将增加62.5万桶。周五,油服公司贝克休斯(BHGE)公布的美国周度活跃原油钻井设备数量增加5台,总数量为820台。

路透社周三报道称,目前世界最大的原油出口国沙特将乐见油价升至每桶80美元/桶甚至100美元/桶。

当地时间周五,美国总统特朗普发推称,“看起来OPEC又在故技重施。各处石油产量创下新高,海上油轮满载,石油价格却‘人为地’非常高!这没有好处,并且不会被接受。”

OPEC秘书长穆罕默德-巴尔金都(Mohammed Barkindo)对此作出了反驳,他表示该组织并未寻求人为地推动原油价格上涨。

中国原油期货主力合约SC1809周上涨2.27%,报436.7元/桶。全周成交量共计353,768手,周五收盘持仓量为15,616手。

大宗商品(DBC)在近期高位震荡。自4月6日特朗普政府将俄铝纳入制裁名单以来,LME期铝(JJU)(AHD)已涨约24%。由于美国对俄铝的制裁、巴西海德鲁铝业公司的减产,市场估计全球铝市场可能面临供应短缺。

受市场对美国制裁俄罗斯的担忧情绪影响,LME三个月期镍(JJN)本周三盘中暴涨,一度涨幅高达10.65%。

数据、财报和展望

美元指数(DXY)本周上涨0.59%。截至本周五,兑六种主要货币的贸易加权美元指数报90.33。

欧元(FXE)、英镑(FXB)分别下跌0.34%和1.68%。

在岸人民币汇率(USD/CNY)周五报6.2898,本周人民币对美元贬值0.31%。

黄金(GLD)期货价格下跌0.82%,周五收于1337.6美元/盎司,本周市场风险偏好回落。

朝中社21日报道,朝鲜最高领导人金正恩宣布,朝鲜将从21日开始,不再进行任何核试验和洲际弹道导弹发射,废弃朝鲜北部核试验场。只要朝鲜不受核威胁挑衅,朝鲜绝对不使用核武器,不泄露核武器和核技术。

朝鲜还称,将集中全部力量发展经济,提高人民生活水平。朝鲜将与周边国家和国际社会积极展开紧密联系和对话。

比特币最近两日大涨。Bitstamp交易所数据,北京时间4月21日10:30,比特币现货价格(BTC)报8846美元。上周这一时点报价在8000美元附近。

下周将公布财报的大公司包括,周一谷歌母公司Alphabet(GOOG)(盘后);周二的卡特彼勒(CAT)、可口可乐(KO)、德州仪器(TXN)(盘后);周三的Facebook(FB)(盘后)、高通(QCOM)(盘后)、百度(BIDU)(盘后),AMD(AMD)、福特(F)、波音(BA);周四的亚马逊(AMZN)(盘后)、微软(MSFT)(盘后)、英特尔(INTC)(盘后)、UPS(UPS)、通用汽车(GM);周五的埃克森美孚(XOM)。

美股科技巨头“FAANG”中的谷歌、Facebook、亚马逊以及微软均于下周公布财报,《线索Clues》曾点评巨头财报中的增长亮点,这些主题当下依然备受关注。点击了解。

下周将公布的重要数据包括:周一的3月成品房销售;周二的4月谘商会消费者信心,3月新屋销售;周四的3月核心耐用商品订单;周五的美国一季度国内生产总值(GDP)。

近期,市场即将迎来多个关键时间节点。

首先在贸易领域。美国总统特朗普此前签署命令对欧盟,阿根廷,澳大利亚,巴西,加拿大,墨西哥和韩国等国暂时豁免钢铝高进口关税,这一命令即将于5月1日到期,特朗普将在5月份决定豁免是否延续。

本月初,美国贸易代表办公室(USTR)建议对来自中国的价值约500亿美元的1300种商品加征25%的关税,涉及信息和通信技术、航天航空、机 器 人、医药、机械等行业的产品。文件显示公众可于5月11日之前向贸易代表办公室就清单内容和税率提交书面意见。此外,301调查委员会将于5月15日就清单内容举行听证会,并在5月22日之前再次接受公众意见。

其次在伊朗问题上。今年1月,美国总统特朗普宣布“最后一次”延长美国针对伊朗、涉及核问题的制裁豁免期,将5月12日定为修改伊核协议的最后期限,并扬言如果届时没有令他满意的修改方案,美国将退出伊核协议。特朗普上任后多次称,伊朗核协议是“有史以来最糟糕的协议”。

在OPEC减产问题上,科威特石油部长Bakheet al-Rashidi称,OPEC和其他包括俄罗斯在内的非OPEC产油国6月份将在维也纳,讨论是否将石油减产协议延长至2019年。科威特是负责监督2017年1月生效的削减协议遵守情况的六个国家之一。

在朝美对话方面。特朗普在本月9日内阁会议开始时告诉在场媒体记者,他与金正恩将在5月或6月会面。“将在5月某个时候或6月初与他们会面……希望我们将能够就朝鲜弃核达成协议。”他说,希望美朝关系“将与多年来有很大不同”。

特朗普18日证实,美国中央情报局局长蓬佩奥上周曾前往朝鲜,会见朝鲜最高领导人金正恩。并称会面“非常顺利”。

在美联储议息会议方面。CME网站的FedWatch工具20日显示,美联储今年6月加息25个基点至1.75%-2%区间的概率为96.0%。

如不出意外,以上事件均将于5-6月发生并得出结果。这些事件普遍会对市场走势产生直接影响,投资者需密切关注。

本周台积电业绩前瞻不及预估,引发的半导体、科技板块走低,值得投资者注意。重要的行业代工商业绩或指引,可以点带面,直接展现当下产品供求,甚至反映未来行业景气走势。这也是台积电引发周四市场震动的原因。产业链上的巨头苹果公司,预计于5月1日发布财报。

另外,值得关注的是本周美国国债收益率集体飙升,当下已有多个信号反映美国经济复苏加快,通胀正在回升。

DoubleLine Capital首席投资官、有“新债王”之称的冈拉克(Jeffrey Gundlach)曾表示,“如果10年期国债收益率开始加速升破3%,那么标普500指数全年下跌几乎板上钉钉。”此前冈拉克多次提示债券熊市将要到来,并将对股市产生不利影响。点击了解。

年初至今,美国10Y国债利率、标普500指数走势对照(来源:CNBC、新浪财经整理)

年初至今,美国10Y国债利率、标普500指数走势对照(来源:CNBC、新浪财经整理)年初,伴随国债收益率快速上升,美股出现一轮大幅回调,至今未能收复失地。投资者须提高警惕。

今年一季度市场波动剧烈,国际、国内影响市场的大事层出不穷,投资者对及时、可靠来源的信息需求显著增加。据第三方监测机构QuestMobile数据,新浪财经APP的活跃用户数、新增下载量均创出历史新高。

2018年一季度,市场剧烈震荡,国内外影响市场的大事层出不穷,新浪财经APP日活跃用户数(DAU)在3月份超过100万,创历史新高。(图片来源:QuestMobile)

2018年一季度,市场剧烈震荡,国内外影响市场的大事层出不穷,新浪财经APP日活跃用户数(DAU)在3月份超过100万,创历史新高。(图片来源:QuestMobile)(线索Clues / 李涛)

本周持仓报告:担忧“债熊”来临 美国10Y国债投机空仓升破100万手

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)