核心逻辑:(1)豆菜油高库存、豆油高升水,且下半年库存一般不会有大降;(2)国外棕油库存同期偏高,且一般7-10月是增库存周期;

观点总结:在整体国内油脂库存都处于同期高位且豆油和棕榈油后期也处于一个传统季节性增库状态,而国内进口利润打开将有助于进口和库存的稳定与增加,那盘面的高升水(期价升水现货)就存在一定矛盾,故我们整体以逢高沽空并部分滚动的操作思路对待;

入场区间:6000-6200开始入场,整体在9月份以逢高加空滚动为主,高位加仓区域参考进口成本6200及以上的区域6200--6400;

止盈区间:6000偏下会开始滚动减仓,5600-5800区域是暂时能看到有效支撑位和目标价;

止损区间:6500上下;

仓位:不超过25%(200手左右)

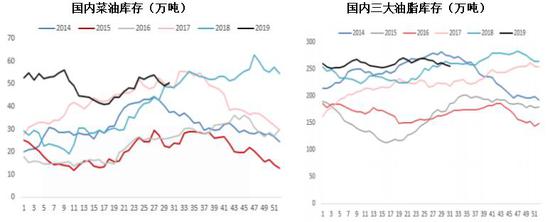

一、国内油脂库存整体还是在高位,且后期国内豆油和棕榈油预计将处于季节性增库

截止8月中旬,国内油厂豆油库存为138.64万吨,环比前一周周137.64万吨增加1万吨;而从豆油周度产量看,处于近四年来同期最低但国内的豆油库存还是处于同期中性略偏高水平,这可能说明需求的弱势;而后期整体豆油预计又将进入季节性累库阶段,这对现货价格而言应该是有一定抑制作用;另外国内仓单豆油32106张,较上周继续增加,处于高位水平;

菜油库存方面,福建和两广地区菜油库存处于同期低位(压榨地区),华东地区菜油库存仍然是同期高位(直接进口菜油地区),总体库存仍然较高。

马来西亚棕榈油7月产量较上月有明显上升,截至本月25日,单产增20.96%,出油率增0.23%。一般在7月开始到11月是增产季,后期供应压力较大,印尼棕榈油正常水平。库存方面,目前马来西亚的月度期末库存仍旧处于同期最高且处于季节性增库阶段;棕油库存国内增加至57万吨,处中性偏低水平。

二、进口利润情况

目前进口成本方面,豆油巴西6200,阿根廷6140(10-12船期);菜油6480-6520(10-12船期);棕榈油4900-5000(11月船期)。菜油进口利润最好,豆油进口利润处于较好水平。

整体在油脂进口利润较好时,进口量开始增加。据称豆油和棕油后期均开始买船,但从库存来看,目前只有菜油的进口压力比较明显。

三、豆油期价升水现货处于偏高水平

四、主要风险及跟踪指标

1、持续贸易战使得进口大豆可能减少;从盘面上看,在8月下旬中米再次加征征税后整体贸易谈判再度恶化,从未来一段时间内预计再度恶化的可能性应该不大(美国已对全部中国出口美国商品加征征税且还要在原来基础上再加征5%的征税,而国内也对此有所反制后,整体贸易冲突的影响在边际递减;另外说白一点就是能加的征税都加了,后面还能烂到哪里去呢),那我们暂时可以把本周豆油1月最高区域6300-6400当作一个强压力位来对待,只要贸易冲突不再继续恶化,我们认为这个强压力区域是相对有效的;

2、豆油库存近期略有下滑,绝对水平目前不算同期最高水平;这个我们需要对每周的库存进行跟踪,若后期出现连续的库存下降,那我们会相应的抬高沽空价位和降低一定仓位,若进入10月份库存仍旧未出现季节性累库,那会考虑减仓甚至平仓出局;

3、与目前国内豆油库存相似的库存年度(17、18年)现货季节性9-10月前容易上涨,我们会根据这几年的季节性涨幅去设定一个区间进行逢高沽空并部分结合滚动的操作模式处理;

4、进口船期预估:预计8-9月有大量到港,月均在800-900万吨,国内供应暂时不缺。

5、基差:1月升水缩小至100,远月升水已不大。

6、进口成本:豆油巴西6200,阿根廷6140(10-12船期);菜油6480-6520(10-12船期);棕榈油4900-5000(11月船期)。菜油进口利润最好,豆油进口利润处于较好水平。

信达期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)