【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

报告摘要

节后,哪些数据及事件需要关注?

春节后市场仍处于“政策未定,开工未到”的“真空期”,市场容易出现躁动。立足基本面,抓住核心矛盾,本文我们重点梳理节后仍需重视的总量及行业数据及事件:(1)总量上应重点关注全国两会社融数据。全国人大将审查2019年中央和地方预算案以及国民经济和社会发展计划草案;社融的改善仍是当前影响市场走势的重要变量,仍需重点跟踪。(2)行业上,需重点关注新开工预期主线,紧盯相关总量及周期类微观指标,相关行业春节期间重要运营数据及其他2月重要事件亦值得关注。

市场中期走势上,长江策略依然坚持过去半年来反复强调的大势研判观点:社融的改善是影响市场走势的重要变量,且已成为当前市场一致预期。短期看,信用扩张的预期已落地,市场平稳筑底,但社融总量增速依然是决定市场走势的关键变量。中期看,2019年仍是“过渡之年”,剩余流动性的“倒U型”变化将是A股的制约因素。

行业配置:短期关注稳增长、弱周期和高分红三条主线

2019年,我们建议“一条主线三根支线”的行业配置思路。“一条主线”即寻找需求有支撑、毛利率稳定、成本下降的制造业。重点关注电网、火电、机械及家电行业。“三条支线”:(1)大金融中,政策稳杠杆、早周期相关的券商、多元金融及地产头部企业;(2)需求起底、边际改善的汽车及传媒;(3)稳经济中的“新铁公基”,关注新能源及5G。

短期行业配置延续节前观点。,政策底或已现,信用底未至,关注三条主线:(1)稳增长:关注银行及部分优质周期股;(2)弱周期:关注通信、军工等弱周期行业;(3)把握高分红组合的确定性收益。

主题配置:关注国企改革

国企改革是个漫长的过程。2018年,国改政策围绕国有股权管理制度的放松、降低资产负债率的攻坚战等方面展开。伴随着政策的下沉,2019年国企改革将步入深水区,重点关注以股权资本运作为主要手段的国企改革机会。

风险提示:1。 经济超预期下滑; 2。 政策进度大幅低于预期。

报告正文

节后,哪些数据及事件需要关注?

巧剪窗花猪拱户,妙裁锦绣燕迎春。历年春节前后,“政策未定、开工未到”,由于受春节假期及“数据真空”等多重因素叠加影响,节后往往容易出现市场躁动。从基本面出发,抓住核心矛盾,长江策略从自上而下的视角并结合行业研究员自下而上的思路,梳理出节后总量及各细分行业需重点关注的事件或指标,供投资者参考。

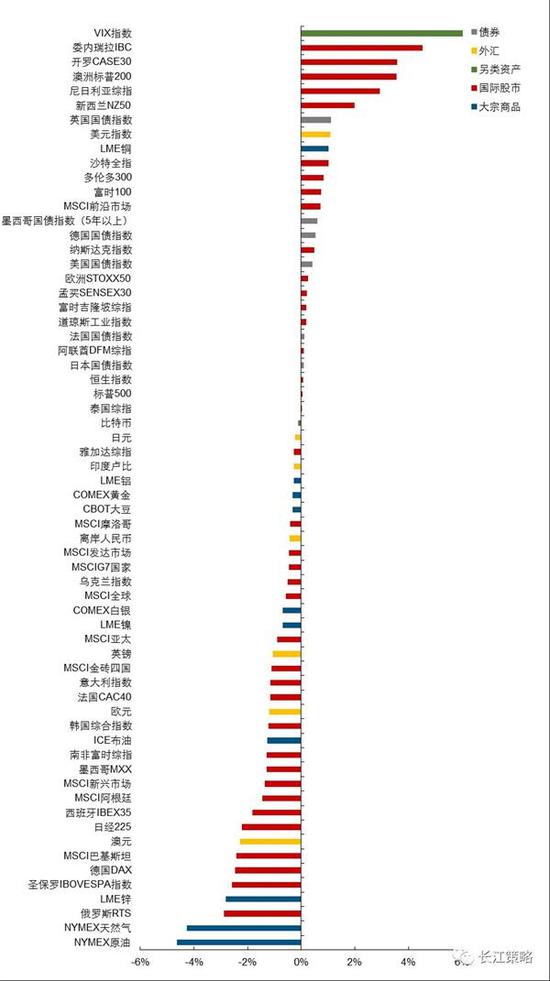

1.1 春节期间大类资产表现:股市分化,债市普涨,商品普跌,美元反弹

春节期间全球各大类资产表现不一:股市分化,美元反弹,债市普涨,商品普跌。

图1:春节期间全球大类资产表现:股市分化,美元反弹,债市普涨,商品普跌

资料来源:长江证券研究所

资料来源:长江证券研究所注:数据截至2019年2月9日。

春节期间全球股市表现分化,前沿市场>发达市场>全球市场>新兴市场:前沿市场受部分国家股指的异军突起拉高了整体收益率;发达市场继续跑赢新兴市场,与2018年全年趋势一致;标普500持续高波动,微涨0.05%,日经大跌超2%,除英国外主要欧洲市场普跌。

图2:春节期间全球股市表现:前沿市场>发达市场>全球市场>新兴市场

资料来源:长江证券研究所

资料来源:长江证券研究所注:数据截至2019年2月9日。

全球主要债市普涨:或受美联储释放鸽派信号、欧洲衰退风险加剧及避险情绪升温等因素影响,春节期间主要国家债券指数(本币计价)均小幅上涨,其中英国国债上涨1.1%,德国国债上涨0.5%,美国国债上涨0.4%。

图3:春节期间全球债市表现:债券普涨

资料来源:长江证券研究所

资料来源:长江证券研究所注:数据截至2019年2月9日。

1.2 节后总量上,重点关注全国两会及社融数据

1、共商国是,重点关注3月全国两会1。2019年全国两会——十三届全国人大二次会议和全国政协十三届二次会议将分别于3月5日和3月3日在北京召开。援引新华社报道,此次全国人大会议议程拟定为:审议政府工作报告;审查2018年国民经济和社会发展计划执行情况与2019年国民经济和社会发展计划草案的报告;审查2018年中央和地方预算执行情况与2019年中央和地方预算草案的报告;审议全国人民代表大会常务委员会工作报告;审议最高人民法院工作报告;审议最高人民检察院工作报告等。建议届时重点关注与会相关重点内容;

1 中华人民共和国第十三届全国人民代表大会第二次会议和中国人民政治协商会议第十三届全国委员会第二次会议。

表1:2019年共21个省/直辖市下调GDP增长目标,占比约67.7%;湖北、海南调升增长目标

资料来源:各省市地方政府官网,长江证券研究所

资料来源:各省市地方政府官网,长江证券研究所注:数据截至2019年2月9日,辽宁未公布2019年GDP目标具体值,不纳入下调增长目标的省份中。GDP实际值中,红色越深代表该省/直辖市GDP实际值越高,绿色越深代表该省/直辖市GDP实际值越低;GDP增长目标值中,绿字代表当年目标相较前一年调低,红字代表当年目标相较前一年调高,黑字代表当年目标与前一年持平。

2、核心矛盾,持续重点关注社融数据。当下,社融的改善仍是影响市场走势的核心变量,这也正是长江策略组过去半年反复强调的影响市场的关键指标。其原因主要有:(1)低估值、流动性充裕、政策环境友好,历史上来看,三个状态同时出现并不一定意味着市场即见底。2005Q2、2008Q4、2012Q3,均是历史佐证,彼时市场核心矛盾均是“企业盈利预期不见底”,低估值并不能作为判断市场的关键要素;(2)而要改善市场对“企业盈利预期悲观”的核心矛盾,信用企稳才是关键;(3)我们认为盯信用即盯社融,社融数据的改善才是市场真正企稳的信号。

1.3 节后行业上,重点关注新开工预期、春节数据及其他2月重要事件基于自上而下的主视角,结合各行业研究员自下而上的逻辑筛选,共对12个主要行业梳理出节后需重点关注的事件或线索。从策略角度,共分为两条主线,其细分项对行业影响或正面或负面,供投资者参考:

1、重点关注新开工预期主线,紧盯相关总量及周期类微观指标。

节后迎来春运返城高潮,多行业将陆续复工,尤其是中上游周期行业受新开工预期影响或较为强烈。建议重点关注受新开工预期影响较大的品类:建材、建筑、房地产、下游石化等。

2、重点关注各行业春节期间重要运营数据及其他2月重要事件。

受春节因素影响,消费类多行业营收或出现较大波动,建议重点关注春节重要运营数据主线:交运(春节航空及铁路运营数据)、传媒(春节档票房数据)、食品饮料(春节动销数据)、社服(春节旅游及免税店销售数据)等。此外,新能源、农业、通信等行业2月或将迎来催化,同样值得关注。

表2:各主要行业春节期间动态及节后重点关注事件一览

资料来源:上交所,携程网,长江证券研究所

资料来源:上交所,携程网,长江证券研究所注:对行业的影响方向在短中长期或有不同,此处仅表示最直接的影响方向,仅供参考。

行业配置:短期关注稳增长、弱周期和高分红三条主线

2019年全年,我们提出“一条主线三根支线”的行业配置思路。“一条主线”即“PPI定方向”,2019年,需求承压、供给或松,PPI预期下行。沿此逻辑,大类板块中制造业及消费值得关注。相较于成本需求双向挤压下的2018,2019年需寻找毛利率稳定、受益于成本红利的制造业,建议重点关注电网、火电、机械及家电行业。另一方面,历史上需求下降导致的PPI下行,期间消费板块因其稳定的相对业绩表现或有较优的相对回报。由于2019年板块效应或不突出,推荐关注“三条支线”:1。政策开源引流下的非银金融(券商和多元金融)及地产;2。“toC端”政策支持下的新能源汽车行业;3。稳经济中的“新铁公基”,关注新能源及5G。

短期而言,我们认为行业配置整体也应该保持谨慎,主要关注稳增长、弱周期和高分红三条主线。

稳增长:政策逐步修复,关注银行及部分优质周期股

在政策边际放松的环境下,受益于稳增长的银行及部分优质周期股值得关注。由于目前市场的主要机会是来自于对于政策放松的博弈,因此受益于政策放松的银行和优质周期股无疑会是逻辑上阻力最小的方向,前期市场表现也印证了这一逻辑。目前,政策整体边际修复趋势明显,未来我们可能将会看到金融数据的持续修复。但需要关注的是未来资产扩张的背景之下,金融行业可能会存在资产质量的问题。优先关注资产质量相对稳定的银行、地产及其他优质周期板块。

同时,银行及优质周期股也具有相当的业绩确定性,今年业绩增长相对确定,可能将为板块提供一定的安全边际。同时,大金融板块估值也处于较为合理的位置,整个板块具有较高的性价比。

图5:银行估值情况

资料来源:长江证券研究所

资料来源:长江证券研究所图6:地产估值情况

资料来源:长江证券研究所

资料来源:长江证券研究所弱周期:关注通信、军工等行业

在经济周期波动及对未来不确定情况的博弈下,弱周期属性的通信、军工行业值得关注。通信5G即将迎来发展风口期;军工业绩拐点将至,坚定看好全年业绩改善,五年计划第二年与军改两不利因素影响逐渐减弱,18年军工企业业绩值得看好。关注军民融合以及军品定价机制改革。

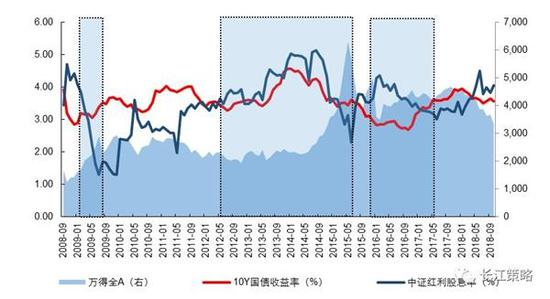

高分红:把握高分红组合的确定性收益

当前A股股息率水平较10年期国债已具备一定优势,挑选确定性较高的高分红组合能较大概率地把握较高的确定性收益。

图7:当前股息率水平由于10年期利率国债

资料来源:长江证券研究所

资料来源:长江证券研究所主题配置:关注国企改革

在中国经济逐渐步入新常态的背景下,增速换挡和产业结构调整对国企经营管理提出了新的要求和挑战。自2013年十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》开始,本轮国企改革大幕正式拉开。今年,国改政策主要围绕国有股权管理制度的放松、由管资产向管资本转变(国有资本投资、运营试点)以及打赢国企去杠杆、降低资产负债率的攻坚战等方面展开。无论是从政策导向还是落地效果来看,国企改革已实质上步入深水区,明年重点关注以股权资本运作为主要手段的调整机会。

3.1 股权类交易助推国企改革加速落地

从当前国企改革的真实落地情况来看,我们以资本运作的交易结果为主要依据,发现一些或超市场预期的结论:国企整体交易正在加速落地,并愈发活跃;股权类交易是国企调整资本结构或资产结构的首要方式,且比例还在不断上升,其中地方国企尤甚;2018下半年实物/无形资产类交易占比明显上升,这其中包括闲置土地使用权的转让、闲置厂房或建筑物等固定资产的转让、亏损采矿权的转让、产能指标转让、项目收益权转让等,这似乎也较为符合今年以来政策对国企资产负债约束和降杠杆指导意见的要求,或许是对密集出台新政的快速响应。

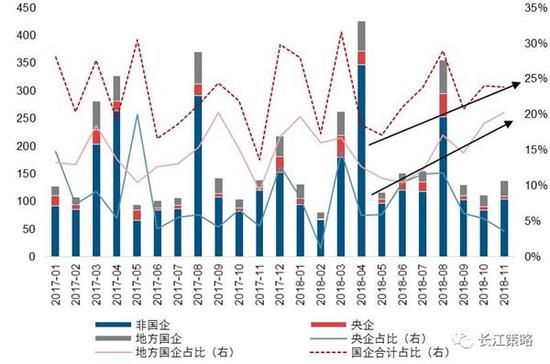

图8:国企交易次数(笔):股权类占比逐步提高

资料来源:长江证券研究所

资料来源:长江证券研究所图9:股权交易次数(笔)横向占比:2018H2地方国企迅速提升

资料来源:长江证券研究所

资料来源:长江证券研究所3.2 哪些细分领域的国企改革值得关注

当前通过股权交易进行国改的重点行业主要集中于部分消费类和周期类,重点活跃一级行业主要包括公用事业、军工、电子、化工、交运、电气设备、房地产、汽车、食品饮料和商贸等一共10个行业,下沉到细分二级行业则主要包括电力、船舶、光学光电子、电源设备、化学制品、航运、高速公路、港口、电气自动化、房地产开发、汽车整车、饮料制造和一般零售等一共13个行业。

图10:二级行业国企股权交易价值(亿元):房地产开发、化学制品、电力、汽车整车、电气自动化分列前五

资料来源:长江证券研究所

资料来源:长江证券研究所整体来看,本轮国企改革的总方针和细化政策均始终围绕着核心思路顺延,且目前进展情况良好。经过自上而下的国改思路总结,结合自下而上的经验数据分析,我们认为接下来国改思路和政策或许将继续一以贯之地推进下去,符合政策指引方向、资产负债率较高以及行业集中度较低的细分领域或为接下来国改重点对象,值得重点关注。

表3:有较高概率进行国企资本运作/并购重组的潜在关注行业

资料来源:国资委,长江证券研究所

资料来源:国资委,长江证券研究所注:筛选标准为:1、有“双百行动”覆盖的子行业;2、行业国企资产负债率>行业整体资产负债率;3、行业集中度CR5<全A中位水平。

表4:未来两周主题事件前瞻

资料来源:新华社,长江证券研究所

资料来源:新华社,长江证券研究所免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)