关注“新浪保险频道”微博,参与#新浪保险评测室#话题讨论,保险大V为你解惑!

7月23日,新浪保险评测室上线后,引发了多方业内人士的关注,微博评论区上粉丝也是讨论的非常激烈,特别是对各种保险产品的评论也是各抒己见。上线第一周,我们也邀请了@鲸歌测评 第三方保险产品测评机构作为新浪保险评测室的特约保险分析师,在历时7天的时间里为粉丝们解答各种问题。

新浪保险评测室注意到,粉丝的想法普遍为两个方向:集中于某一款、一类寿险的评价,也有粉丝提出了中小险企发展的困惑。下面我们来回顾一下这些问题:

6条保险产品提示+4项行业分析

产品解答环节:

中宏长保安康尊享重大疾病保险

提示:“中宏长保安康尊享重大疾病保险”不足之处是轻症只保到70岁,保额和赔付次数跟不上市场主流单位!

英国保诚重疾险

提示:香港的重疾定义和内地有很大区别,有人会看中美元保单。如果不是出于资产配置的考虑,建议优先考虑内地保险。

天安人寿爱守护(至尊保)

提示:具体配置方案要看个人情况而定。如果预算充足,追求保障全面,可以酌情关注。

太平福禄嘉倍

提示:1年接近9000元(男31岁)的保费,大公司的产品价格不是很nice

中国平安平安福系列

提示:“中国平安平安福系列”把不保的常见轻症也加入了,最大的缺点是贵!

人保福

提示:偏好大公司,预算充裕可以考虑,附加的长期意外险不太划算。

行业分析环节:

未来中小险企的出路

分析:从全球保险业来看,市场容量够大的国家,都会存在成百上千家保险公司。中小险企关键是要找准自己的定位,不论大公司还是小公司都是如此。

定期寿险值得买不?

分析:定期寿险,杠杆率很高,投保简单,免责条款少,特别适合上有老下有小,还有房贷车贷的中心夹层群体。预防未来二三十年关键时期发生发生极端情况的风险。

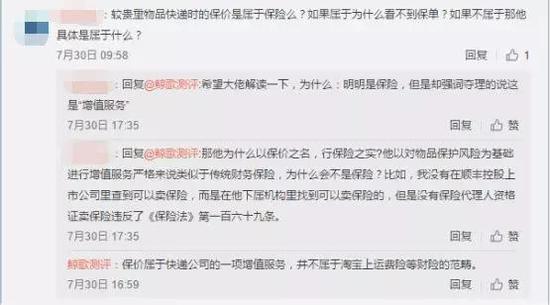

贵重物品快递时的保价属于什么保险?

分析:保价属于快递公司的一项增值服务,并不属于淘宝上运费险等财险的范畴。

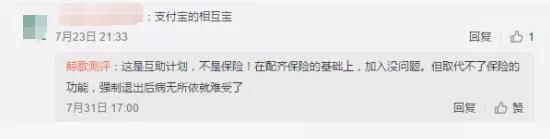

支付宝的相互保是不是保险?

分析:相互保是互助计划,不是保险!在配齐保险的基础上,加入没问题,但取代不了保险的功能,强制退出后病无所依会很尴尬。

寿险到底该怎么选?

有粉丝在新浪保险评测室的后台留言,“已经入手了重疾险、意外险,是不是还缺点啥?”

是的,还有寿险。

寿险作为四大险种中,相对来说是最容易理解和选择的,门道和坑洼没有很多。但是落实到该选择的时候还是会拿不准主意,定期or终身?买定期款,若是没出险,白交很多钱,终身型的明显更合适!终身款,每年交的保费又太多,很容易成“月光族”。

其实,选择哪种类型的寿险,还是要归结于“哪个更适合你,你需要的保障是什么。”

什么是寿险?

寿险,是以被保险人的寿命为保险标的,且以被保险人的生存或死亡/全残为给付条件的人身保险。和所有其他的保险一样,被保险人将死亡的风险转嫁给保险公司从而提供保障。

寿险就是为了保障由于不可预测的死亡所可能造成的经济负担。年轻时为年老时做准备,现在为未来做准备,上一代为下一代做准备。

从目前市面上普遍的寿险产品来说,大致就可分为定期与终身两种,也是大家买寿险产品所纠结的地方。

定期寿险:就是选择固定时间的保障期限,以小博大。假设,你选择投保到70岁,在70岁前发生身故(全残),那保险公司就会赔付你投保的基本保额。反之,如果超过70岁还活的好好的,保障责任就到期作废,保险公司不会给你付保额也不会返还你保费。

终身寿险:简而言之,“赔付的,早晚的事。”毕竟,“人固有一死”,无论活到多少岁,一旦身故即可出险理赔,这也是终身寿险吸引人的地方。

定期寿险or终身寿险,到底选哪个?

新浪保险评测室提示,如何选择还是要看你的经济能力和保障需求。

寿险主要解决的问题是,投保人身故后,给家庭带来的影响和打击。比如说,未还完的房贷、父母赡养、子女教育等情况,这就要求保额要充足。如果单纯为了终身寿险,而降低了保额,不够提供周全保障的话,投保的意义就不存在了。

具体来看,如果经济能力受限,可以优先选择定期寿险。定期寿险的主要作用就是为了避免家庭支柱意外身故,引发的家庭财务危机。具备保障高,杠杆率高,性价比高的“三高”原则。如果家族财富储备充沛,身价需保障的时,终身寿险是一个不错的选择。

其实,寿险的选择根据自己的需求和手头资金综合决定就好,没有很大难度。无论是定寿还是终身寿,选择保额多少,都要根据自身多多考虑。最后很重要的一点,买之前要仔细看看健康告知和免责条款!

相关报道:

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)