| 线索Clues | 理性投资 |

(本页面动态更新,刷新可获得最新信息)

(本页面动态更新,刷新可获得最新信息)《线索Clues》每个交易日汇编、采写的“环球市场综述”浓缩全球主要金融市场要闻,覆盖中国投资者重点关注的股市、大宗商品、外汇等市场,帮助用户高效吸收新近市场动态。

以下为18:00综述:

【市场焦点】

周一,亚太股市普遍下跌。受上周外围市场重挫影响,沪指今日大幅低开1.88%,午盘报2738.04,跌2.95%,午后跌幅扩大,收报2716.51,跌3.72%。权重蓝筹上证50跌幅达4.6%。白酒、地产、5G、信息技术等领跌。

恒指上周一休市,周二起连续四个交易日收跌,累计跌幅达4.4%,今日高开0.55%后迅速转跌,收报26,202.57,跌1.39%。

截至北京时间16:40,美股三大指数期货下跌,隐含周一道指(DIA)、标普500(SPY)、纳指100(QQQ)低开约0.3%。点此查阅关键资产代理行情。

北京时间周一下午消息,两位美国经济学家威廉-诺德豪斯(William D. Nordhaus)和保罗-罗默(Paul M. Romer)共同获得2018年诺贝尔经济学奖,获奖理由是创新、气候和经济增长的研究。

2018年诺贝尔经济学奖得主(图片来源:诺贝尔奖官网)

诺德豪斯是耶鲁大学教授,主要研究领域是气候变化经济学。他在1994年提出的DICE(Dynamic Integrated Climate- Economy)最优化模型,用于计算减排措施的成本和收益,以及最优减排额的确定。

罗默是斯坦福大学教授,最大的学术贡献是在经济增长领域。他在1986年创新的内生增长理论(endogenous growth theory),把知识完整纳入经济和技术体系之内,使其作为经济增长模型的内生变量。

昨日中午,中国人民银行发布公告称,从10月15日起,下调大型商业银行、股份制商业银行等几种类型银行的人民币存款准备金率1个百分点,置换4500亿元到期中期借贷便利(MLF),同时净释放约7500亿元资金。

这是央行今年来第四次启动定向降准。此次调整后,大型商业银行的存款准备金率从15.5%变动至14.5%,股份制商业银行、城市商业银行、非县域农村商业银行以及外资银行的人民币存款准备金率从13.5%下调至12.5%。

央行相关负责人表示,此次降准仍属于定向调控,银行体系流动性总量基本稳定,货币政策取向没有改变。

截至16:30,在岸人民币(USD/CNY)收报6.9135,较9月28日官方收盘价贬值321点(pips),逼近今年8月中旬创下的低点6.9348。反映境外投资者预期的离岸人民币(USD/CNH)报6.9226。周一人民币中间价报6.8957,下调165点,为2017年5月以来新低。

亚太交易时段,截至17:20,美元指数(DXY)报95.92。上周五,美元指数收报95.62,周累计上涨0.45%。上周三(3日),美元一度突破96关口,报96.12。

强势美元令新兴市场货币在中国长假期间重挫。上周,土耳其里拉(USD/TRY)跌超2%,印度卢比创历史新低,印尼盾则创出二十年新低。

在新兴市场货币普遍承压的背景下,以十年期国债收益率衡量,中美利差自8月下旬以来有明显收窄趋势,截至目前已低于40BP(0.4个百分点),这对人民币构成压力。

10月7日,央行发布数据显示,中国9月外汇储备30,870.25亿美元,较8月31,097.16亿美元缩水226.9亿美元,市场预期为31,050亿美元。

要闻回顾:上周,尤其是前三个交易日公布的美国经济数据普遍优于预期,以及美加就修订北美自贸协定达成协议,使得市场风险偏好上升,叠加美联储主席鲍威尔(Jerome Powell)等多位联储官员陆续表达了对经济及加息的信心,触发债券市场一轮猛烈抛售。

鲍威尔上周三称,美联储到达中性利率还有“一条很长的路”(a long way)。这被解读为更多的加息将会到来。

美国20年以上长期国债基金(TLT)周跌3.6%,与之反向变动的美国10年期国债收益率过去一周上升了14BP(0.14个百分点),周五收报3.23%,达到七年以来新高。本周一,美国债市因哥伦布日(Columbus Day)休市一日。

贸易形势恶化、快速上升的利率拖累美股三大指数自周四起普遍回调。道指(DIA)累计下跌0.04%。标普500指数(SPY)跌近1%。

科技股领跌市场,纳指(QQQ)上周累计下跌3.2%。投资者拥挤的“FAANG+BATJ”悉数下跌。除苹果外,FAANG周跌幅均超过3%。

中概股(PGJ)表现更为糟糕,由海外上市中国科技股组成的基金CQQQ上周累计下跌近8%。BATJ周累计下跌幅度均超过5%,百度(BIDU)、京东(JD)跌幅在10%左右。此外,在香港上市的联想集团(00922)周五跌幅一度超过22%,中兴通讯(00763)当日最大跌幅达14%。贸易摩擦及芯片方面的负面传闻打击了科技股的投资者信心。

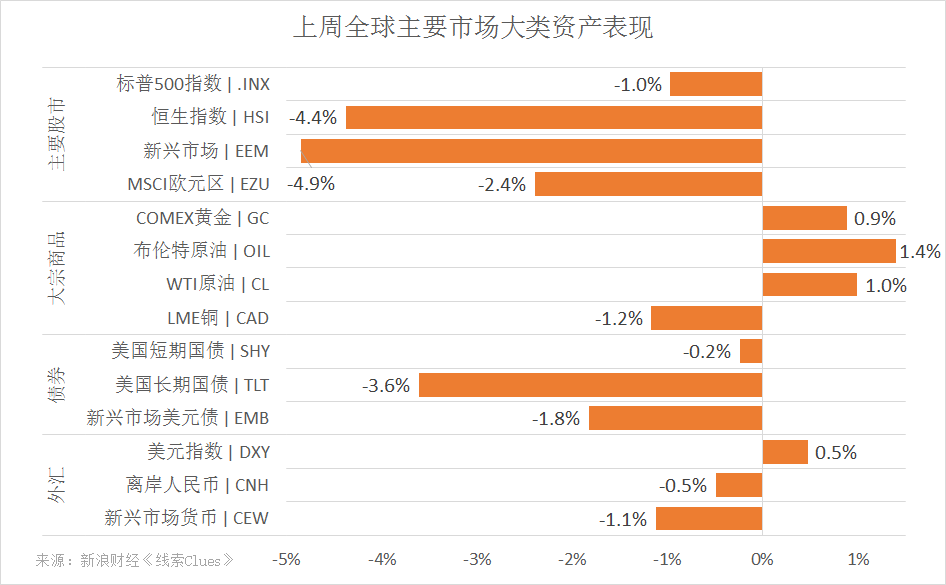

截至10月5日当周,全球主要市场大类资产或其代理表现(来源:新浪财经)

贸易方面,美国商务部长罗斯(Wilbur Ross)接受路透采访时表示,美国中期选举结束前,对华贸易谈判上不会有很多动作。

白宫经济顾问库德洛(Lawrence Kudlow)则表示,中美两国领导人可能会在下个月底召开的G20峰会上会谈,争取解决两国不断升级的贸易争端。

美国8月份贸易逆差环比扩大6.4%至532亿美元,创六个月新高,其中,大豆出口下降28%,对中国的贸易逆差达到创纪录的386亿美元,凸显贸易战正在拖累经济增长。

上周五公布的9月美国非农就业报告(NFP)显示,非农就业人数上升13.4万,低于经济学家预期的18.5万,但8月份新增就业人数大幅上修至27万;平均时薪同比攀升2.8%,符合预期,失业率降至3.7%,为四十九年低点。

本周五,随着一批大银行开始公布三季报,美股的“财报季”将正式开启。

欧盟委员会拒绝了意大利关于2019年预算赤字扩大的计划,主席容克(Jean-Claude Juncker)呼吁意大利在财政方面加倍努力,避免偏离与欧盟一致达成的目标,称意大利政府已享受了支出方面的让步。

意大利副总理兼五星运动党(M5S)党首迪马约(Luigi Di Maio)对欧盟委员会有关意大利财政计划的质疑不以为然,表示意大利政府将在明年的欧盟议会选举前坚持赤字目标。意大利预算赤字是节前欧洲市场大幅调整的重要驱动因素。

据欧盟外交官透露,欧盟将向英国提供一项比之前所有协议都更深入的自由贸易协定,但将拒绝英国首相特蕾莎-梅(Theresa May)提出的“无摩擦贸易”的需求。欧盟委员会主席容克表示,无协议脱欧将会是毁灭性灾难。

【亚太股市】亚洲市场普遍下跌 沪指重挫3.7%

A股:收盘,上证综指报2716.51,-3.72%;深证成指报8060.83,-4.05%;创业板指报1353.67,-4.09%;权重蓝筹代表上证50报2486.82,-4.6%。

行业板块方面,沪深市场板块尽墨,白酒、地产、5G、信息技术等领跌。

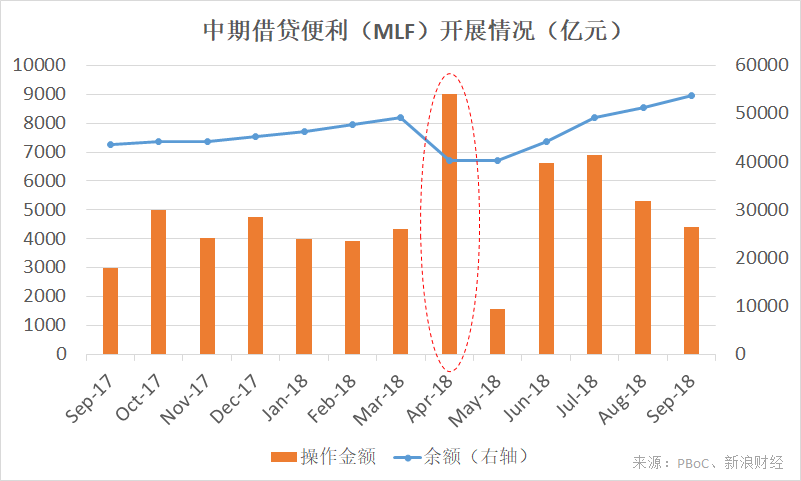

1、昨日中午,中国人民银行发布公告称,从10月15日起,下调大型商业银行、股份制商业银行等几种类型银行的人民币存款准备金率1个百分点,置换4500亿元到期中期借贷便利(MLF),同时净释放约7500亿元资金。这是央行今年以来第四次启动定向降准措施。

央行网站公告显示,9月份央行对金融机构开展MLF操作共4415亿元,期限1年,利率为3.30%。9月末中期借贷便利余额为53,830亿元。

9月,中国人民银行对金融机构开展中期借贷便利(MLF)操作共4415亿元,期限1年,利率为3.30%。9月末MLF余额为53,830亿元。在4月份进行“降准置换”后,MLF余额快速回升,并于8月再录得历史新高。(来源:PBoC、 新浪财经整理)

9月,中国人民银行对金融机构开展中期借贷便利(MLF)操作共4415亿元,期限1年,利率为3.30%。9月末MLF余额为53,830亿元。在4月份进行“降准置换”后,MLF余额快速回升,并于8月再录得历史新高。(来源:PBoC、 新浪财经整理)2、9月财新中国通用服务业经营活动指数(服务业PMI)录得 53.1,高于8月2个百分点,创三个月新高,但仍弱于年初,也低于历史均值。这一走势与统计局服务业PMI不同。国家统计局公布的9月服务业商务活动指数为53.4,与上月持平。

据财新网报道,尽管服务业加速增长,但受制造业增速减弱的影响,9月财新中国综合PMI录得52.1,高于8月0.1个百分点,显示经济活动仍然增长乏力。

3、统计数据显示,刚刚过去的这个国庆长假,一二线城市的商品房成交继续缩量,北京和深圳多数时候一天只卖出几十套,开发商不断加大促销力度,打折、降价、送车等优惠措施频出。

针对国庆长假楼市成交清淡的情况,中原地产首席分析师张大伟认为,如果调控政策依旧持续下去,面对年底的资金压力,更多的开发商会加入到降价促销的队伍中,而且力度可能会越来越大。

房地产股今日跌幅居前。

港股:恒生指数高开0.55%后迅速转跌,收报26,202.57,跌1.39%。权重股腾讯(00700)报299港元,跌2%,股价创去年7月以来新低。

10月7日晚间,恒大健康(00708)公告称,贾跃亭提出仲裁要求解除此前与恒大方面达成的所有协议。而就在4个多月前,恒大提前支付了8亿美元,帮助贾跃亭度过了难关,电动车FF91正一步步接近量产。

今日恒大健康低开超过35%。截至收盘,报8.78港元,跌16.4%。

其他亚太股市(IPAC)普遍下跌。日本股市周一休市。点此查看亚洲股市行情。

【美欧股市】科技股拖累纳指上周大跌

美股:上周,道指(DIA)累计下跌0.04%;标普500指数(SPY)累计下跌0.97%;纳指(QQQ)累计下跌3.21%。点此查看主要资产代理行情。

美股三大股指1月26日以来走势(收盘线)(来源:新浪财经)

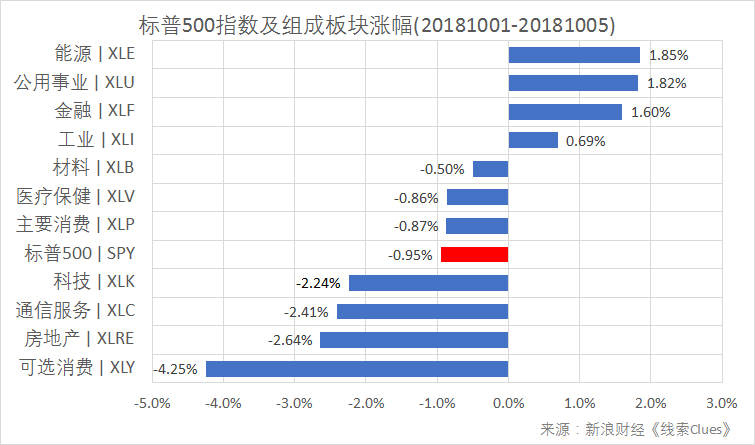

据“ETF精选”数据,由标普500成分股组成的板块上周多数下跌。可选消费、科技、通信服务、房地产领跌。

金融板块(XLF)受益于快速上升的国债收益率及陡峭化的收益率曲线,公用事业(XLU)在下半周科技股恐慌抛售中获避险资金青睐。

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)📅本周将公布的重要数据、事项及提示有周三的9月美国生产者物价指数(PPI);周四的9月美国CPI,欧央行(ECB)货币政策会议纪要等。

📅本周将公布财报的大公司有周五的富国银行(WFC),花旗银行(C),摩根大通(JPM)等。

欧洲股市:上周,德国DAX 30指数(513030)(DAX)跌1.22%,英国富时100指数(02847)跌2.66%,法国CAC 40指数跌2.47%。

【汇率】新兴市场货币重挫

周一,美元兑人民币(CYB)中间价报6.8957,下调165点(pips)。

截至北京时间12:25,美元指数(兑6种货币的贸易加权指数)(DXY)(UUP)报95.72。

周五,美元指数收报95.62,周累计上涨0.45%。上周三(3日),美元一度突破96关口,报96.12。

美元的强势表现,令新兴市场货币(CEW)在中国长假期间重挫。上周,土耳其里拉(USD/TRY)跌超2%,印度卢比创历史新低,印尼盾则创出二十年新低。

澳元兑美元(AUD/USD)上周大跌2.43%,创2016年2月以来新低。商品货币澳元被视为中国经济的“代理”。

【利率】美国10Y国债收益率升至七年新高

据新浪财经互联网货基数据,截至10月7日,全市场互联网货基的平均7日年化收益率为2.95%。国庆假期,该7日移动平均平滑处理后的7日年化收益率正式跌破3%关口。

投资者也可以通过沪深交易所逆回购如GC001(204001)、R-001(131810)进行短期现金管理;通过交易型货币市场基金(511990)(511880)进行场内交易。

截至12:28,据中国货币网数据,银行间市场存款类机构7天期质押式回购成交利率(DR007)报2.5%。点此了解回购利率。

投资者可通过查阅上海同业拆借利率(Shibor)了解更多国内市场利率。

美东时间上周五,对全球金融市场影响广泛的美国10年期国债收益率(IEF)(TLT)收报3.23%。过去一周,该利率上升了14BP(0.14个百分点),达到七年来新高。点此查看美国国债的三个“反直觉”。

截至周五收盘,美国10Y-2Y国债收益率利差为35BP,较此前迅速走阔。一些经济学家认为,平坦的利率曲线警示经济衰退。

【贵金属】金价上周反弹0.88% 收复1200美元关口

美东时间周一00:35,COMEX黄金期货(GC)(GLD)(518880)12月份交割的合约报1200.3美元。

周五,该期金合约报1206.7美元,周累计上涨0.88%。

7日上午,美国国务卿蓬佩奥(Mike Pompeo)抵达朝鲜平壤进行访问,并与朝鲜最高领导人金正恩会面,讨论朝鲜半岛无核化的问题。据路透社报道,一位美国官员表示,蓬佩奥此次访朝情况比上一次好,但还需要进一步努力。

【大宗商品】原油期货价格连续四周上涨

上周五,国际基准ICE Brent原油期货(OIL)主力合约收于84.11美元,周涨1.5%;美国WTI原油期货(CL)主力合约收于74.29美元,周涨0.99%。

同日,油服公司贝克休斯(BHGE)公布,美国周度活跃原油钻井设备(OIH)总数量为861台,较上周减少2台。这项数据可为美国的未来原油产量提供线索。

周一,INE中国原油期货主力合约SC1812收报572.5元,涨2.97%,再创上市以来新高。

周五,波罗的海干散货运价指数(BDI)(BDRY)报1536点,较上一日(4日)跌1.16%。

BDI是散装原物料的运费指数,可衡量钢材、谷物、煤、矿砂等资源的海运费用。该指数由波罗的海交易所(Baltic Exchange)综合海岬型(Capesize,40%)、巴拿马型(Panamax,30%),及超灵便型(Supramax,30%)船运价指数编制而成。

【加密货币】比特币在6500美元附近震荡

交易平台Bitstamp数据显示,北京时间12:46,比特币(BTC)报6556美元。

(线索Clues / 李涛)

《线索Clues》一周年

《线索Clues》一周年编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)