| 线索Clues | 理性投资 |

2018年三季度环球市场行情“分化”加剧、“强者恒强”。本文回顾了按照股票、债券、商品、外汇分类的交易所交易产品期间表现。所有产品均为美元计价。数据截至2018年9月28日收盘。

通过“阶段涨幅”功能,可查看、对比特定时间窗口的累计涨幅;通过“相关系数”计算器,可查询不同投资标的之间的价格走势相关性;通过“风险分析”可了解证券价格波动特征;通过“组合分析”可回测投资组合的业绩表现。

【主要股票指数:美国市场强势领涨】

主要股票指数基金2018年三季度涨幅及估值(图片来源:新浪财经)

主要股票指数基金2018年三季度涨幅及估值(图片来源:新浪财经)2018年第三季度,市场延续“强者恒强”。上半年总体表现较佳的美国股市继续领涨。

受贸易局势影响较大的道指(DIA)本季涨幅接近9%,在美股三大指数中升幅最大,并在9月21日超越年初“黑色星期一”暴跌前高点。美银美林(BofAML)的9月环球基金经理调查显示,贸易摩擦依旧是美国市场当前最大尾部风险,但认同比例较上月有所下降。

8月下旬,标普500指数(SPY)重回历史高点。大体上看,美股三大指数三季度呈单边上涨态势。包括贸易摩擦加剧、科技股回调、美联储加息等均未打破上升趋势。

第三季度,表现较差的依然是中国市场。其中,MSCI中国指数基金(MCHI)跌幅达到9.3%,远超MSCI中国A股国际指数基金(KBA)3.1%的跌幅。对比二者持仓可知,KBA具有鲜明的权重蓝筹特色,前五大持仓为:贵州茅台,中国平安,招商银行,兴业银行,美的集团;而MCHI具有明显的“科技”偏向,前五大持仓为腾讯、阿里巴巴、建设银行、百度、中移动。

本季度,以上证50(000016)为代表的权重蓝筹表现强势,市场一度出现“抢筹”现象,季度累计上涨超过5%。而境外上市中概股(CQQQ)延续了大幅回调,季度累计下跌超过13%。

自6月份明晟(MSCI)正式将A股纳入其指数体系以来,外资持续通过沪、深股通渠道增仓。9月末,全球第二大指数公司富时罗素(FTSE Russell)宣布将A股纳入其全球股票指数体系,且25%的纳入因子远超MSCI。反映了外资意图加速“抄底”A股。

9月末,中国股市开始呈现企稳迹象。至本周收盘,沪指已连续两周反弹,累计涨幅超过5%。自7月以来,沪指(000001)反复地量探底,多次创调整新低。

国家统计局9月31日公布的数据显示,9月中国制造业PMI录得50.8,比上月回落0.5个百分点,连续26个月高于临界点。但新出口订单指数为48.0,比上月回落1.4个百分点,景气度落至年内低点。

9月30日公布的9月财新中国制造业PMI录得50,比上月回落0.6个百分点,落在荣枯分界线上,未能延续此前连续15个月的扩张态势。新出口订单指数在收缩区间加速下挫,为2016年2月以来最低。

分析认为,货币政策边际宽松以及积极财政政策引导下的地方债发行进度的加快或将推动接下来几个月基建投资增速回暖,在一定程度上给经济增长托底。

其他主要市场,如欧洲、香港等地区股市,也经历了较大波动。

9月末,意大利政府重燃财政赤字危机,叠加德国政局不稳的迹象,拖累MSCI欧元区指数基金(EZU)月末最后一个交易日下跌1.5%,也致使该基金三季度收跌。

通过“风险分析”工具统计,道指ETF(DIA)在三季度64个交易日中,有40个交易日收涨,上涨天数占比达到63%,在上述代理中表现最好;而表现较差的中国股市代理KBA和MCHI,分别只有27和29个交易日上涨。

通过“相关系数”分析发现,本季度,美股三大指数互为高度相关。而新兴市场指数(EEM)与中国指数(MCHI)、欧元区(EZU)及香港指数(EWH)相关度较高。与中国指数(MCHI)相关性最高的则是香港、欧元区指数。

【标普500行业板块:科技依然顽强 行业大“调仓”】

SPDR标普行业精选基金由标普500指数成分股分类组成,观察这些基金的表现可以了解美股市场的结构性表现(图片来源:新浪财经)

SPDR标普行业精选基金由标普500指数成分股分类组成,观察这些基金的表现可以了解美股市场的结构性表现(图片来源:新浪财经)本季度,与上半年11只基金涨跌各半的情况不同,SPDR标普行业精选基金普遍上涨,其中领涨的四个板块ETF涨幅超过标普500指数。

第三季度,估值较低的医疗保健(XLV)涨幅最大且表现较为稳健。

科技(XLK)上半年经历了多轮回调。第三季度,其涨幅小幅超越标普500指数。

本季“FAANG”表现分化,苹果(AAPL)、亚马逊(AMZN)、谷歌母公司Alphabet(GOOGL)分别上涨22%、18%和7%。Facebook(FB)、奈飞(NFLX)下跌15.37%和4.42%,而上半年,这两家公司的涨幅为11%和106%。

Facebook和奈飞财报符合预期,但两家公司对下一季的市场前瞻较低,导致股价承压下挫。

此外,市场环境也是不容忽视的客观因素。三季度,整个市场对用户隐私及数据安全更加关注。Facebook、推特(TWTR)高管均参加了美国国会听证。据悉,谷歌CEO桑达尔-皮查伊(Sundar Pichai)也将于年内参与其中。更严格的监管预期,推动市场对巨头们的业务和股价进行重估。

值得注意的是,由MSCI和标普指数公司共同开发的全球行业分类标准(Global Industry Classification Standard,GICS)于9月份进行了新一轮调整。其中,标普行业指数调整已经生效。

主要变化在互联网服务公司(包括谷歌母公司Alphabet、Facebook等)、媒体公司(包括奈飞、迪士尼等)分别从科技、可选消费(XLY)转至新的通信服务行业(XLC)。

据统计,经过这次调整,技术板块在标普500指数的权重将从大约26%降低至20%。投资者如希望分散投资于GOOG、FB、NFLX、DIS等股票,可选择通信服务板块基金,而科技不提供对上述个股的敞口。

从相关性角度看,与美股三大指数关联度较高的板块,包括科技(XLK)、医疗保健、金融(XLF)、主要消费(XLP)、可选消费(XLY)、工业(XLI)等。

【固定收益:美国国债收益率飙升】

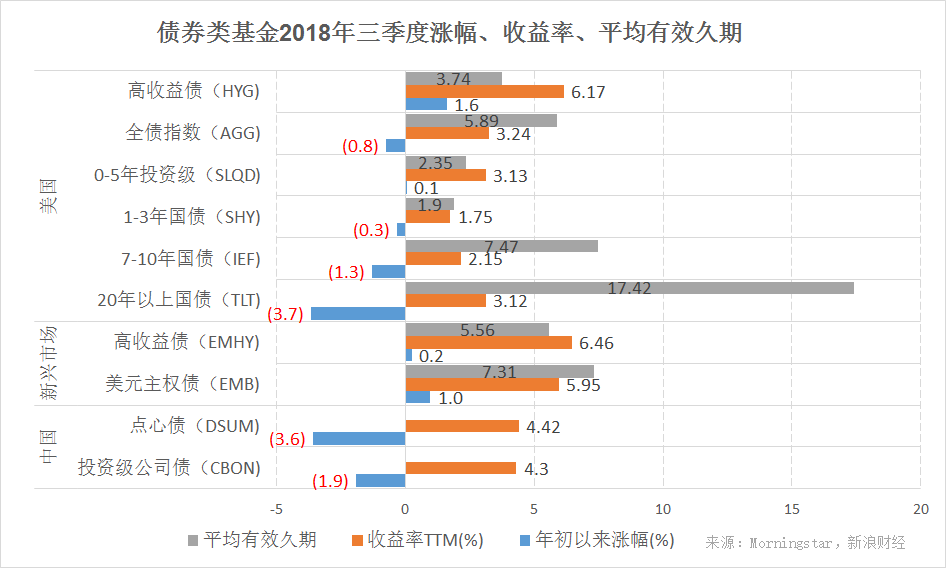

主要债券类基金2018年三季度涨幅、收益率、平均有效久期(图片来源:新浪财经)

主要债券类基金2018年三季度涨幅、收益率、平均有效久期(图片来源:新浪财经)本周,美联储(Fed)完成年内第三次加息,联邦基金目标利率区间提高至2%-2.25%,加息力度与市场预期一致。

这次会议最大的变化在于会后声明删除了“宽松” (accommodative) 立场相关的措辞。纽约联储主席威廉姆斯(John Williams)认为,这一变化的实质,是美联储的货币政策将越来越难以预测。

中金公司报告认为,点阵图(dot plot)显示,联邦公开市场委员会(FOMC)的委员们维持对2018/19/20年加息4/3/1次的预测。且点阵图分布更加集中,显示美联储内部对继续渐进加息意见更加一致,12月份继续加息已是大概率事件。

本季,美国总统特朗普多次对美联储公开施压。他批评美联储加息过快,并称这可能拖累美国经济。截至目前,还没有看到美联储受到影响的迹象。

三季度,对全球金融市场影响广泛的美国十年期国债收益率(IEF)从2.87%升至3.05%,9月末曾一度升至3.1%,接近5月份创下的年内高点。二年期国债收益率从7月初的2.57%升至9月末的2.81%。

截至本周五收盘,美国10Y-2Y国债收益率利差从季初的30BP降至23BP,逼近2007年8月以来低点。一些经济学家认为,平坦的利率曲线警示经济衰退。

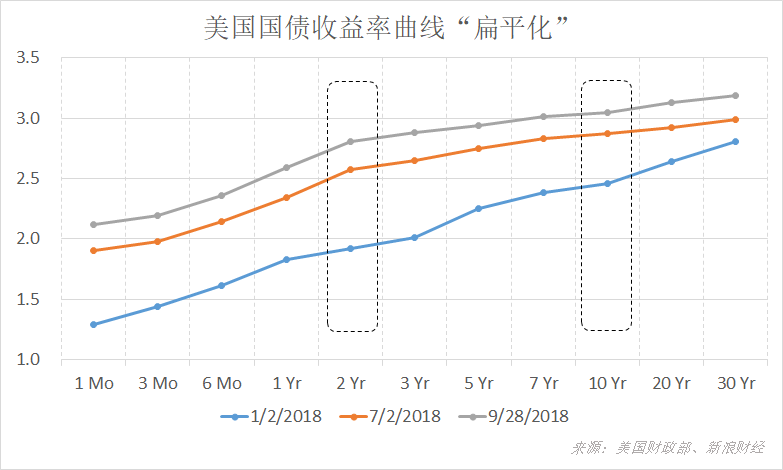

三季度,各期限美国国债收益率普遍上升,曲线延续“扁平化”趋势(图片来源:新浪财经)

三季度,各期限美国国债收益率普遍上升,曲线延续“扁平化”趋势(图片来源:新浪财经)当季,主要债券基金普遍回调,因债券价格与收益率走势相反。美国长期国债(TLT)回调幅度达到3.7%,远高于短期国债(SHY)的回调力度,期限风险再次凸显。

综合CFTC、ICE每周发布的交易员持仓报告(COT)发现,投机资金对美国10年期国债期货的做空押注已从7月初的50万手,上升至9月末的75万手。9月25日,投机净空头寸达到756,316手,刷新历史记录。

“新债王”冈拉克(Jeffrey Gundlach)多次警告,一旦国债收益率下滑,投机客的单边押注可能导致“大规模轧空”。他认为,美国国债的投机性空仓规模太高了。但至少目前,投机资金的押注更符合当前的市场走势。

【外汇基金:美元冲高回落 土耳其里拉爆雷】

主要外汇基金2018年三季度累计涨幅(图片来源:新浪财经)

主要外汇基金2018年三季度累计涨幅(图片来源:新浪财经)2018年上半年,美元指数(DXY)大幅飙升4.6%。本季,美元延续上涨,但经历了冲高回落。

持续的贸易紧张,为美元在第三季度继续上升提供了动力。8月15日,贸易加权美元指数逼近97关口。

美元的这波快速上升使部分新兴市场货币(CEW)承压暴跌。以土耳其里拉(USD/TRY)为代表的“脆弱国家”货币重挫。随后包括土耳其、阿根廷在内的多家央行大幅调升利率,应对资本外流。

三季度及年初至今部分新兴市场货币兑美元表现(来源:新浪财经《线索Clues》)

三季度及年初至今部分新兴市场货币兑美元表现(来源:新浪财经《线索Clues》)9月末,因意大利政府超预期提升财政预算赤字,欧元(EUR/USD)重挫,并带动英镑下跌,这助推美元重返升势。8月中旬以后,美元因基于贸易战担忧的避险需求下降出现一轮下跌。

本周最后两个交易日,欧元跌幅超过1%。投资者担忧欧元区第三大经济体意大利与欧盟的分歧正日益加深。

英镑(GBP/USD)也总体表现弱势。近日,前期显现转机的脱欧(Brexit)谈判再陷僵局。截至本周二,CME英镑期货的投机净多仓为-67,078手,接近去年5月以来低位。

本季美元的强势表现,同样使人民币(USD/CNY)承压,在岸、离岸人民币一度面临破“7”担忧。

中国人民银行(PBoC)因此重启逆周期因子,并利用调升外汇风险准备金率等手段稳汇。截至9月末,人民币总体稳定,并多次出现离岸价(USD/CNH)高于在岸价现象,这从侧面表明,做空人民币的意愿有所压抑。

央行货币政策委员会第三季度例会于9月26日召开,这一会议被市场普遍解读为央行货币政策风向标之一。本次例会较上季度新增了“人民币汇率及市场预期总体稳定”的措辞。此外还提及,要“高度重视逆周期调节”,“在利率、汇率和国际收支等之间保持平衡”等说法。

【商品基金:基础金属普遍羸弱 供应担忧助涨原油】

主要商品及相关板块基金2018年三季度涨幅(图片来源:新浪财经)

主要商品及相关板块基金2018年三季度涨幅(图片来源:新浪财经)国际原油期货价格在三季度先抑后扬。近日,美国将于11月重启对伊制裁导致的供应短缺担忧再次笼罩市场。

美国总统特朗普近月来多次“喊话”中东国家提高产量以降低油价。

但最近却传出中东最大产油国沙特对每桶80美元以上的油价“感到满意”的消息。

上周末,产油国在阿尔及利亚会议上也并未提及增产计划,凸显美国与主要产油国的分歧,也预示各方角力才刚刚开始。

本季度初,油价从高点一度回落超过10%。市场担忧贸易摩擦升级或将给新兴市场需求带来负面影响。

整个三季度,布伦特原油基金(BNO)累计上涨5.1%,WTI原油基金(USO)累计上涨3.1%。

金价(XAU)本季加速下跌,年初至今已跌超8%。一些分析认为,以美股为首的发达市场股市的良好表现,有利于风险偏好回升,降低避险贵金属的吸引力。

另外,美国经济较为强势的表现,给予美联储利率正常化更多信心。本周公布的美国二季度GDP环比年率终值为4.2%,符合市场预期。美联储本周如期加息,且维持年内四次升息的预期不变。较高的名义利率降低黄金的吸引力,因黄金为非生息资产,且储存成本较高。

此外,美元连续六个月走高,直接压制了以美元计价的黄金表现。

铜商品基金(CPER)延续上半年跌势,年内跌幅近15%。铜价(CAD)与中国股指(000906)、商品货币澳元(AUD/USD)表现相关度较高。中国是全球最大铜消费国及澳大利亚最大贸易伙伴。

整个三季度,全球主要金融资产表现发生较大变化,最显著的变化是市场风险偏好转升。

美国主要股指重返新高,带动其他主要市场止跌回升。年初至今表现较差的中国股市也出现企稳态势。

但风险偏好的回升,不意味着风险下降。贸易摩擦关注度的降低,也不意味着风险消失。

总体来看,三季度主要市场股、债、汇市表现更为分化。尤其是,美联储持续加息使新兴市场面临巨大压力。

按照邓普顿基金股票团队副总裁、基金经理Grant Bowers的判断,过去两年,步调一致的全球增长环境已显现裂痕,许多全球性市场增长开始趋缓。

“当下有必要留意三大风险:贸易、通胀、利率。”

(线索Clues / 李涛)

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)