【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

粤运交通近年营收逐年下滑。

张艺吴钰敏

网约车对客运行业影响有多大,这家客运物流公司的招股书说明了问题。

在香港联交所上市的粤运交通(3399.HK)已向证监会递交招股说明书,计划进军A股市场,日前,该公司递交的发行申请已获证监会受理。

此次,粤运交通拟发行A股不超过8888万股,募资不超过10亿元用于高速公路服务区及加油站投资、道路客运及配套服务业务建设等方面。

作为一家广东地区的综合运输物流服务提供商,粤运交通近年营收逐年下滑。这与网约车等新型出行方式的兴起密不可分。

招股书中数次直指,铁路、城际轨道交通、网约车、私家车客运业等给道路客运行业造成较大冲击。

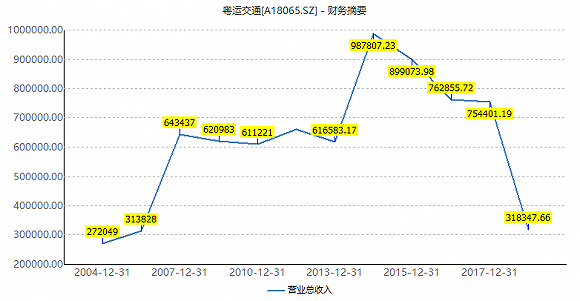

从营业收入来看,2014年成了粤运交通的顶峰,全年营业收入接近100亿元。然此后公司不仅未能突破100亿营收大关,收入还呈现阶梯状下滑。从近100亿元,到近90亿元,再到近80亿元,直至2018年上半年,营业收入降至31.83亿元,同比下滑6.11%。

这一趋势正与网约车的蓬勃发展势头契合。

自2014年以来,网约车用户规模爆发式增长。有数据显示,当年网约车用户规模增长率超过5倍以上。2015年网约车平台的整合及各种补贴,使得用户群体一再扩张。随着用户的增长,网约车渗透率越来越高,《中国智能出行2015大数据报告》数据显示,互联网出行在一、二线城市的渗透率分别达40.1%和17.3%。

互联网出行规模在2015年便达到681亿元,有机构预计,2018年交易规模将增至2678亿元,并与2022年超过5000亿元。

网约车正成为更多人日常出行的选择。从粤运交通的主营结构来看,汽车客运业务一直是公司的核心业务,占比近50%。这部分业务正与网约车业务形成正面交锋。

粤运交通的客运业务包括班车客运、公交车客运、出租车客运、包车客运等。截至2018年3月底,公司拥有2009条客运线路,4135个客运线路牌,拥有9666台营运车辆。

粤运交通认为,这是公司主要的竞争劣势。“相较于传统汽车客运,网约车可以实现点对点连接,具有乘车地点灵活,出行时间自主以及智能手机移动端操作便捷等优势,不同的车型也能满足不同乘客的需求,因此,网约车等新型出行方式的兴起,不仅改变了人们的出行习惯,在一定程度上也挤占了汽车客运市场份额。”

为此,粤运交通也计划布局网约车服务。今年9月份,公司控股附属公司粤运发展收到由广东省交通运输厅发出的《申请从事网约车经营具备线上服务能力的认定结果》,并确认粤运发展已符合《网络预约出租汽车经营服务管理暂行办法》的要求及相关规定,获准在中国提供此类服务。

除网约车外,高铁、城际轨道交通、私家车等出行方式所带来的影响也不容小觑。

近年来,高铁、城际轨道交通网络逐步完善,给公路运输业客运量带来很大程度的冲击,尤其在200-500公里中短途运输市场给公路运输业造成较大冲击。

在粤运交通的“大本营”广东地区,根据《广东省综合交通运输体系发展“十三五”规划》,预计2020年广东省铁路运营总里程将达5500公里,以高速铁路为骨干的铁路网络基本形成,并将实现市市通高速铁路。广州、深圳等中心城市轨道交通网基本建成。

铁路客运具有运输时间短、舒适性强、安全性高以及受天气影响小等特点,随着广东省铁路网的逐步完善,粤运交通道路客运业务将会受到一定影响。

同时,私家车保有量也在上升。国家统计局数据显示,2017年年末全国私人轿车1.14亿辆,同比增长12.5%。随着私家车的普及,以及我国居民可支配收入的进一步提高,私家车出行占居民出行的比重将会进一步提升。

在网约车及高铁等出行方式的夹击之下,粤运交通的毛利率水平常年较低。Wind数据显示,粤运交通毛利率长期低于行业平均水平。

2018年一季度,粤运交通毛利率为16.10%,同期除江西长运(600561.SH)仅10%左右外,其余德新交运(603032.SH)、富临运业(002350.SZ)、海汽集团(603069.SH)等毛利率均高过粤运交通,在20%以上。

一方面,因国际石油价格高位波动趋势将增加道路运输企业成本,增加道路客运企业盈利情况的不确定性。

另一方面,公司人力成本占营业成本的比重逐年提高,2015年至2018年一季度分别为13.50%、18.27%、19.84%和22.29%。人力成本增长与收入增长不匹配,这对公司毛利率和利润水平造成不利影响。

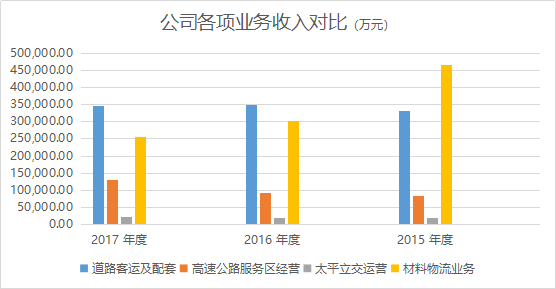

更主要是的,公司营收占比较高的材料物流业务毛利率水平低。材料物流业务曾是粤运交通主要收入来源,这一业务在2015年营收占比超过50%,毛利率却仅为3.6%。2018年一季度营收占比降至30%左右,毛利率仅5.77%。未来这部分业务营收占比将会更低。

2018年3月末,公司完成资产重组,将下属企业实业公司100%股权与广州粤投下属企业梅州粤运100%股权进行置换,并表示未来公司将专注于出行服务,不再经营材料物流业务。

此外,高速公路服务区经营有上升趋势,本次募集资金,有39.46%资金运用于高速公路服务区及加油站投资项目,公司或许有重点发展并扩展这一部分业务的计划。

近几年来,粤运交通加紧兼并收购的脚步。2012年收购汽运集团,2014年收购清远粤运,2015年收购鲘门服务区内的土地及附属建筑物,2017年收购阳江汽100%股份,2018年收购广州粤投持有的梅州粤运。

此外,粤运交通还存在资产注入预期。未来拟注入的资产包括控股股东广东省交通集团有限公司(下称交通集团)旗下的岐关车路、拱北汽运、潮州粤运等资产。

其中,岐关车路及拱北汽运主要经营在往来珠海及澳门的班车客运和旅游客运,并从事在珠海地区的客运站业务。目前二者100%股权已委托粤运交通经营管理。交通集团承诺在粤运交通上市之日起3年内将注入该资产。

潮州粤运主要经营潮州客运业务,目前其100%股权已被委托粤运交通经营管理。交通集团承诺自潮州粤运扭亏为盈之日起3年内将注入上市公司。

此次若顺利IPO,将有助于粤运交通扩大业务规模,然而如何缓解行业冲击,粤运交通还需要思考更好的解决办法。

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)