文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋

降准对银行资产端的影响:降准对核心矛盾(“宽信用”)作用很有限。市场主体开始主动的降杠杆是目前最大难点,宽货币比较难传导到信用。降准,改变不了“信用收缩“的趋势;政策能改变是斜率、速率(平稳回落)。

00

投资要点

降准对银行资产端的影响:降准对核心矛盾(“宽信用”)作用很有限。市场主体开始主动的降杠杆是目前最大难点,宽货币比较难传导到信用。降准,改变不了“信用收缩“的趋势;政策能改变是斜率、速率(平稳回落)。

对银行负债端的影响:缓解负债端的压力,降低负债端资金成本1.2bp。降准,弥补负债端的流动性缺口、优化银行资金表内外和期限结构。同时,也是对过往准备金制度的纠偏。

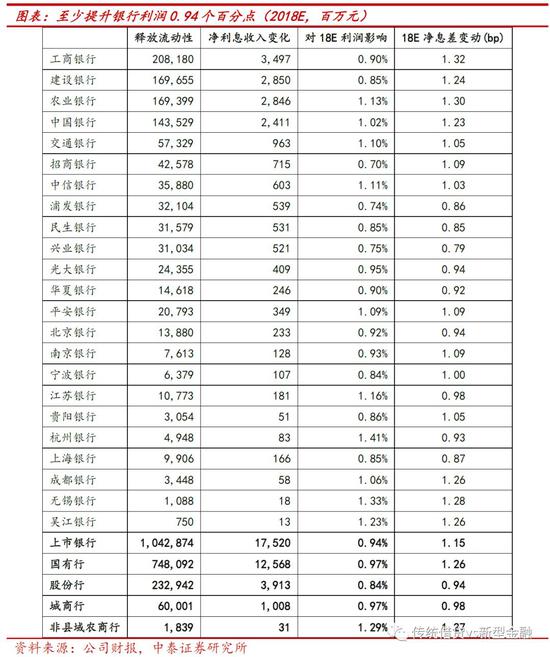

对银行利润影响:净息差上升1.15bp,提升银行税前利润约0.94个百分点。

投资建议:降准短期提升市场信心,但对经济和信用扩张效果有限。

事件:10月7日央行公告自2018年10月15日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。降准所释放的部分资金用于偿还10月15日到期的约4500亿元MLF,这部分MLF当日不再续做。除去此部分,降准还可再释放增量资金约7500亿元。

01

降准对银行资产端的影响:降准对核心矛盾(“宽信用”)作用很有限

市场主体开始主动的降杠杆是目前最大难点。目前金融的核心矛盾:宽货币没有传导到信用。我国的“信用”环境形成是合力的结果:一是货币和金融监管政策如何;二是金融机构对应的行为变化。前期观察到的是货币政策持续宽松,但金融机构的风险偏好持续下降。

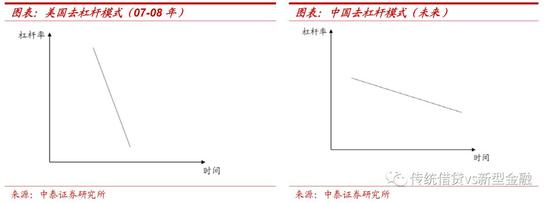

未来信用环境取决于市场主体的信心。向上的力量——政策通过宽货币、适当放基建来稳经济;向下的力量——市场主体的风险偏好会持续下降。双方的合力,改变不了经济下滑的趋势、改变不了“信用收缩“的趋势;政策能改变是斜率、速率(平稳回落)。我国信用收缩的模式:时间换空间,斜率较小(与美国08-09年相比),不断磨底。

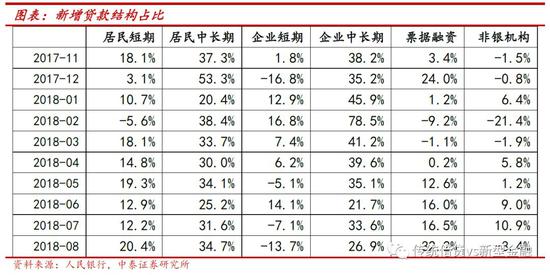

预计资产端的结构优化作用有限。此次降准与4月一脉相承,继续明确金融机构用于支持小微企业、民营企业和创新型企业,我们认为中小企业融资难核心在于风险定价,若风险定价不能提升,银行很难有动力做小微,从近几个月的信贷结构数据即可窥知,银行风险偏好降低,信贷规模靠零售贷款和票据支撑。

02

对银行负债端的影响:缓解负债端的压力,降低负债端资金成本

降准弥补负债端的流动性缺口、优化结构。宽货币和金融市场利率下行背景,为何还有如此大的流动性缺口需动用降准?我们认为流动性缺口一个在结构、一个在期限。结构上的缺口一方面是表内核心负债的压力,一方面是表外流动性风险发生的可能。1、金融严监管大方向不改,银行回归传统信贷业务,在信贷额度放开下,银行表内信贷高增,但以往派生存款的通道被限制,负债端存款压力不减,宽货币背景下,银行宽的是主动负债,核心负债依旧紧缺,致使贷存比达到近十年来高位,降准对银行被冻结的存款能起到缓释作用。2、对表外流动性风险的防范,虽然理财规模在平稳压降中,但降准无疑对流动性风险起到防患于未然的作用。3、随着银行表内信贷占比提升,资产端期限拉长,降准对MLF的替代更有利于银行负债端的稳定。

另一层面,则是继续对历史的纠偏。当前银行存款准备金率处于较高水平,与历史原因有关,在外汇占款快速增长的十年里,央行主要通过央票和法定存款准备金两种工具,来锁定外汇展开释放出来的过多流动性。但从2014年底开始,外汇占款持续下降,央行更多选择创新货币投放方式为维护流动性:SLF/MLF/PSL,导致银行机构以较高的利率从央行(大型银行)借钱,又要向央行缴纳高额的存款准备金。

定向降准1个百分点,上市银行负债端资金成本下降约1.2bp。测算方法:我们假设上市银行释放的流动性全部用于置换资金成本3.3%的MLF,则利息支出将减少=释放的流动性*(3.3%-1.62%),其中1.62%为法定存款准备金利率。

03

降准对银行利润影响测算

净息差上升1.15bp,提升银行税前利润约0.94个百分点。依旧是基于上述假设,释放的增量资金全部置换MLF或可理解为替换资金成本为3.3%的同业负债(同业负债利率假设偏低),在同业负债付息率偏低的假设下,降准1个百分点至少能提升银行税前利润0.94%。

动态来看,银行净息差取决于经济情况,预计4季度保持平稳。资产端来看,若经济保持平稳,供需保持平衡,银行资产端定价也相应能稳住;若经济下行,融资需求减弱,资产端定价或将下调,负债端资本成本下降的优势就不会完全传导。负债端,存款端压力还在;但宽货币和金融市场利率下行,缓解相关压力;存款付息率下半年上升的幅度同样会下降。

04

投资建议:要重视银行股的“配置价值”和“相对收益”

银行基本面:下半年平稳,明年缓慢下行。银行3季报资产质量确定是平稳,4季报资产质量大概率也是稳定(资产质量滞后宏观经济3个月以上);净息差下半年环比预计持平。2019年,随着经济回落,资产质量趋势转弱,但速度也会较缓慢。

银行股的“配置价值”:中长期资金流入股市,银行是其重要选择。银行股基本面趋势转弱,已是市场共识,趋势投资者放弃了银行板块,结果是银行股估值低、蕴含预期悲观。如果资金考核时间较长(2-3年),低估值的银行股是会带来稳健收益,会是这些资金的重要选择。如果未来中长期资金(海外资金、大型机构、银行理财),在市场占比持续提升,需要重视银行股的“配置价值”。

大的经济背景下,银行股的“相对收益”。目前监管的思路是“开正门、堵邪门”, “公平、效率”之间选择公平,同时实际执行效果会更严。结果会是:快速赚钱的机会越来越少。银行的资产质量,更看重它的客户(企业)能否活着,不在乎它盈利有多强;更看重资产质量的安全边际。大背景下,银行股可能具有相对优势:相对一些周期股,我们基本面下降是比较缓慢的;相对一些成长股,我们预期是比较低的(低估值)。

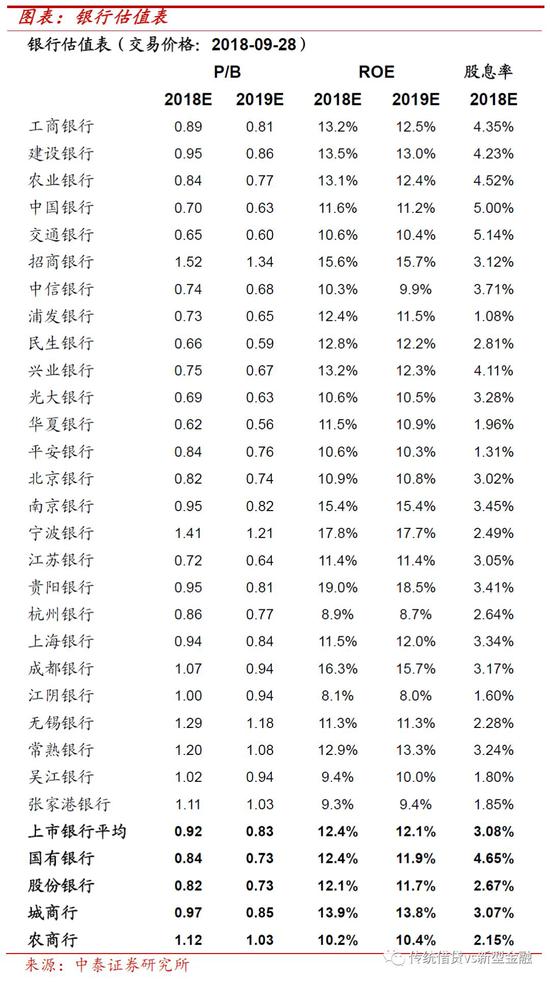

个股选择的大逻辑是资产质量。从客户结构和风险文化角度看,更看好大型银行(农行、工行、建行)和招商银行。

05

风险提示

宏观经济下滑超预期,银行资管转型不及预期,监管政策超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:谢海平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。