| 线索Clues | 理性投资 |

随着美联储(Fed)金融危机后的第八次加息临近,与之紧密相关的美国国债收益率受到市场紧密关注。

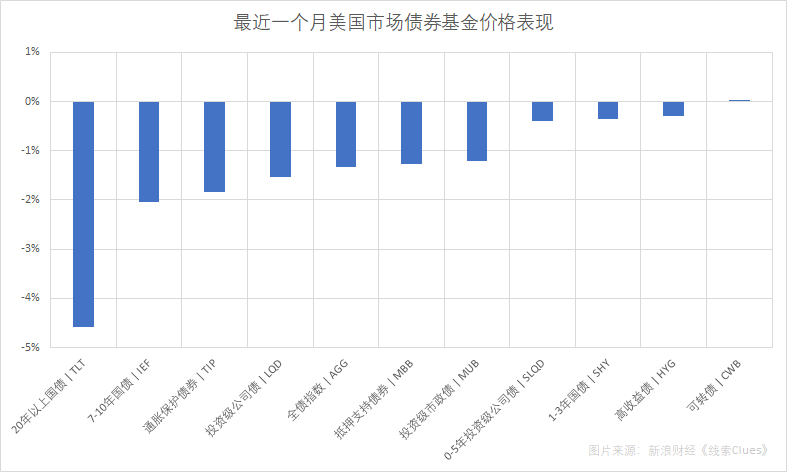

最近一个月,各期限美国国债收益率普涨,由于债券收益率与债券价格走势相反,因此利率普涨等同于债券价格普跌。

最近一个月美国市场债券基金表现。随着利率全线上升,久期更长的债券基金跌幅更大(图片来源:新浪财经)

最近一个月美国市场债券基金表现。随着利率全线上升,久期更长的债券基金跌幅更大(图片来源:新浪财经)在部分投资者潜意识中,美国国债贴着“避险资产”、“资产定价之锚”两大标签,但现实情况下,影响资金流动与资产价格的变量复杂而多变。

投资者可以通过基于历史数据的统计结果,观察传统上一些有“相关性”或“因果性”的变量之间的关系变化,这些变化隐含了影响资产价格的变量在不同时期影响力的强弱演变。此外,投资者也可能发现一些被忽略的线索。

以下分析基于最近三年的历史数据,作为通过相关性工具寻找“反直觉”案例。值得注意的是,相关性不等于因果性;观点主要基于统计结果,不代表投资建议。点此了解《线索Clues》使用的相关性分析工具。

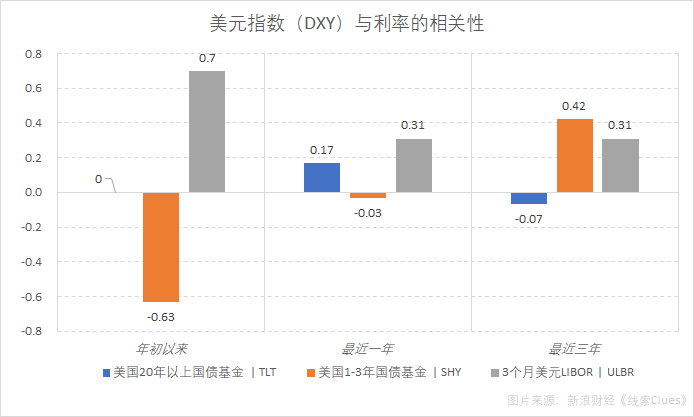

1)美国长期国债利率上升推升美元?

背后逻辑:长期名义利率(TBT)上升增强美元资产吸引力;长期利率上升预示更强的通胀预期,在经济复苏时期这又预示着更强的增长前景。

实际情况:美国国债利率与美元的相关性较为模糊,短期利率变动——如欧洲美元利率工具(ULBR)与美元相关性更强。进行套息交易(carry trade)的资金对短期利率变动更为敏感。

截至9月24日收盘,美元指数(DXY)与利率的相关性。注:ULBR是跟踪3个月美元LIBOR变动幅度的交易所交易票据(ETN)。(图片来源:新浪财经)

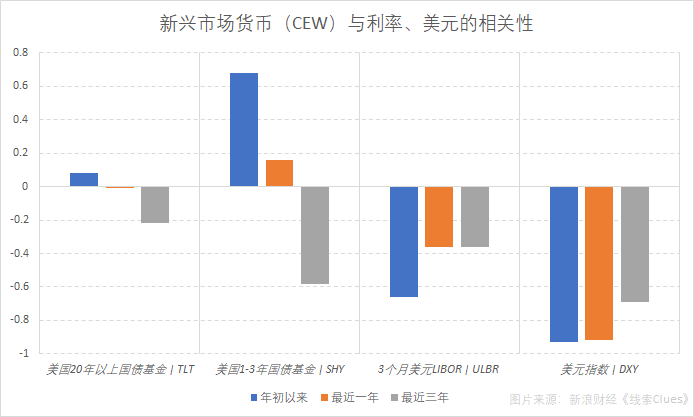

截至9月24日收盘,美元指数(DXY)与利率的相关性。注:ULBR是跟踪3个月美元LIBOR变动幅度的交易所交易票据(ETN)。(图片来源:新浪财经)2)美国国债收益率上升刺激新兴市场资本外流?

背后逻辑:与1)相仿,长期利率上升增强美元定价的资产吸引力,从而略弱非美货币当中那些高收益“脆弱”货币的吸引力。

实际情况:以美元衡量的一篮子新兴市场货币组合(CEW)与美国长期国债相关性较弱,与美国短期国债相关性也不稳定,美元(DXY)才是更直接影响因素;新兴市场货币与美元短期利率变动(ULBR)有一定负相关性。

截至9月24日收盘,以美元衡量的一篮子新兴市场货币组合(CEW)与美国国债、美元(DXY)的相关性。(图片来源:新浪财经)

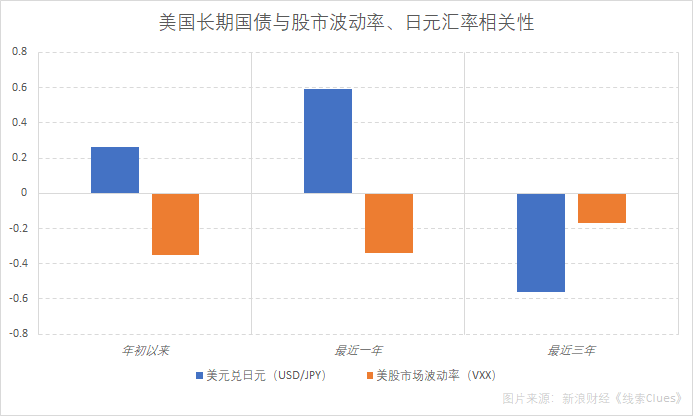

截至9月24日收盘,以美元衡量的一篮子新兴市场货币组合(CEW)与美国国债、美元(DXY)的相关性。(图片来源:新浪财经)3)美国长期国债是股市下跌时的避险资产?

背后逻辑:因为美元是国际储备货币,在股市恐慌时期,投资者会寻求基本不存在违约可能的美国国债来“避险”。

实际情况:相关性不大。年初以来,美国20年以上长期国债(TLT)与美股市场波动(VXX)呈现出“反直觉”的负相关性——即股市波动率上升时,常伴随美国长期国债价格下跌;此外,“避险货币”日元汇率(USD/JPY)与美国长期国债价格走势并未呈现同步正相关,显示出它们至少在避险场景上不一致。

造成这种反直觉的原因,主要是全球经济步调不一致。例如,年初美国通胀上升担忧引发市场对美联储加息预期的“上修”,而当时投资者对全球其他主要经济体的通胀及增长前景难言“乐观”,因而对主要央行货币政策分歧的担忧加剧。

截至9月24日收盘,美国长期国债(TLT)与标普500指数波动率(VXX)、避险货币日元的相关性。注:日元汇率由美元/日元货币对(USD/JPY)衡量,即该货币对上升意味着日元贬值。美国国债真的避险么?(图片来源:新浪财经)

截至9月24日收盘,美国长期国债(TLT)与标普500指数波动率(VXX)、避险货币日元的相关性。注:日元汇率由美元/日元货币对(USD/JPY)衡量,即该货币对上升意味着日元贬值。美国国债真的避险么?(图片来源:新浪财经)结论:美国长期国债“避险”与否视乎具体场景。就最近一年特别是年初以来而言,日元的避险属性在股市波动时相对更显著。

编者注:实证研究者在进行变量关系的分析中常采用线性相关系数,即线性回归方法(Linear Regression)。在技术上常采用基于德国数学家卡尔-高斯开创的最小二乘法(Ordinary Least-Squation,OLS),求解变量之间变动的线性关系。简单来说,相关系数(correlation coefficent,ρ)取值范围为±1区间。其中,符号代表变化方向,正号为同向运动,负号为反向运动;绝对值越接近1,代表变化的关联性越高,绝对值越接近0,代表变化的关联性越低。在定性上,通常| ρ | <0.3代表弱相关,0.3=< | ρ | <0.5代表中度相关,0.5=< | ρ | <1为高度相关。点此了解更多。

您可能还对证券风险分析、投资组合分析等工具感兴趣。点此查阅关键资产代理行情。

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)