| 线索Clues | 理性投资 |

本周,全球主要股市普遍上涨。对贸易摩擦担忧的降温,助推道指(DIA)超越年初“股灾”爆发前在1月26日创下的历史高点。新兴市场(EEM)、欧洲股市(EZU)也涨幅较大。

投资者风险偏好逐渐回升,导致美元吸引力有所下降,美元指数(DXY)最低触及93.81。此前一段时间,在贸易摩擦升级的环境中,美元的“避险”属性得到强化。强势美元带来资本流动加速,新兴市场货币(CEW)在8月份及9月上旬大幅贬值。

美联储(Fed)将于北京时间周四凌晨公布最新利率决议。本周债券价格普遍下挫,美国国债收益率(TLT)飙升,加息似有“预演”之势。标普500成分股组成的板块中,对利率敏感的金融板块领涨,因利率大涨且利差走阔,但“债券”代理——公用事业、房地产受累下挫。

金价(XAU)、油价(USO)、工业金属(DBB)本周也普遍大涨,市场谨慎情绪有所消退。

中国股市本周大幅反弹,沪指累计上涨4.32%。周五,沪指飙升2.5%,创下8月7日以来最大单日涨幅,当天1490亿元的成交额则是8月9日以来的最高水平,这发生于中秋小长假前,显示投资者“持股”过节意愿超出预期。

下周四(27日)沪深股市收盘后,富时罗素(FTSE Russell)将宣布2018年对中国A股的评估结果。业内人士表示,如果中国A股纳入该指数体系,可望带来更多增量海外资金。

富时罗素首席执行官马克-梅克皮斯(Mark Makepeace)日前公开表示,如果富时罗素将中国A股纳入其核心指数,其对A股的权重可能高于其竞争对手MSCI。

明晟(MSCI)于8月31日实施了纳入A股的第二步,把A股的纳入因子从2.5%提高至5%。

随着时间推移,对全球市场影响显著的主要变量也在发生此消彼长的变化。

安联(Allianz)首席经济顾问埃里安(Mohamed El-Erian)认为,未来6至9个月,市场面临的主要风险不是贸易,而是美国和其他地区日益加大的在经济表现和货币政策方面的分歧。埃里安认为,全球经济增长同步回升并继续走强是2017年全球股市回报丰厚的首要因素。

富兰克林股票团队副总裁、基金经理Grant Bowers认为,过去两年,步调一致的全球增长环境已显现裂痕,许多全球性市场增长开始趋缓。当下有必要留意三大风险:贸易、通胀、利率。不过,他认为美股牛市会持续到明年。

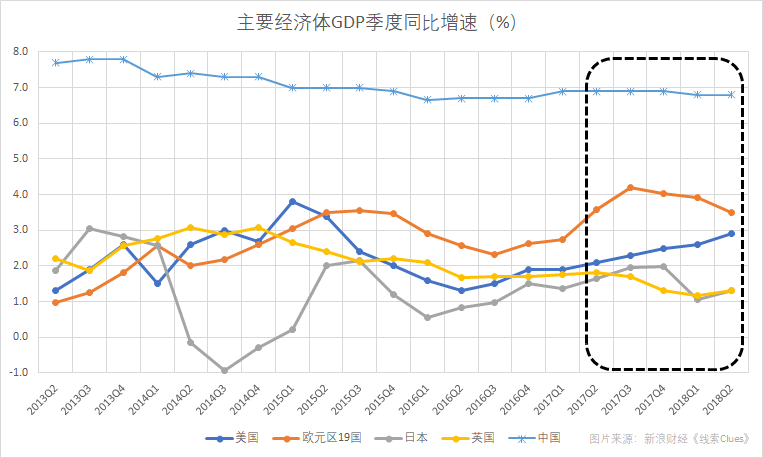

以GDP来衡量,主要经济体增长出现步调分歧(图片来源:新浪财经)

以GDP来衡量,主要经济体增长出现步调分歧(图片来源:新浪财经)点此可查看更多资产类别本周表现。

📅下周将公布的重要数据、事项及提示有:周二的9月谘商会消费者信心指数;周三的8月美国新屋销售;周四的美联储FOMC利率决议、主席鲍威尔(Jerome Powell)新闻发布会的讲话,8月美国核心耐用商品订单,成屋签约销售,美国二季度GDP(终值);周五的9月财新中国制造业PMI,英国二季度GDP,9月欧元区CPI。

📅下周将公布财报的大公司有:周二的耐克(NKE)(盘后)。

下周,市场最为关注的是美联储将于9月25日-26日召开的联邦公开市场委员会(FOMC)会议。

北京时间27日(周四)凌晨2:00,美联储将公布利率决议,并于2:30召开新闻发布会。

市场普遍预期美联储将在会后宣布加息25BP(0.25个百分点),使联邦基金利率升至2-2.25%区间,并预计12月份还有一次相同力度的加息。

CME网站FedWatch工具显示,截至22日10:00,市场预期美联储在9月份加息25BP的概率为93.8%,12月份至少再加息一次的概率为85.7%。这与FOMC委员们6月份的预测基本一致。

市场不仅关心本次会议的结果,更关注的是美联储对经济的判断和对未来加息的“态度”。本次会议将更新经济预测摘要(SEP),其中包含备受关注的点阵图(dot plot),投资者将从中寻找未来利率锚定的轨迹。同时,分析师也将剖析美联储主席鲍威尔(Jerome Powell)的发布会讲话。

贸易方面形势依然值得关注,大国贸易对话不确定性存在上升趋势。本周,贸易变量影响虽然有所减弱,但在美银美林(BofAML)日前发布的9月环球基金经理调查中,依然被认为是最大的“尾部风险”。

(线索Clues / 李涛)

本周持仓报告:贸易战影响重估 人民币空头不战自退

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)