利率上升与市场波动可能为所有投资者带来一定阻力。富兰克林(BEN)股票团队Alan Muschott介绍了可转换债券的案例,他认为这种混合资产类别可以适应不同的市场状况。

富兰克林股票团队副总裁兼基金经理Alan Muschott,CFA(图片来源:富兰克林邓普顿)

富兰克林股票团队副总裁兼基金经理Alan Muschott,CFA(图片来源:富兰克林邓普顿)以下为Alan Muschott的观点原文:

可转换债券:一种多元化资产类别

市场预期美国利率水平的提升速度可能加快,众多投资者(尤其是固定收益投资者)希望我们分享一些关于可转换债券(CWB)前景的看法。美联储(Fed)在6月份预期年内将对基准利率进行四次上调,而利率上升则意味着债券价值损失,我们可以理解市场对此的担忧。

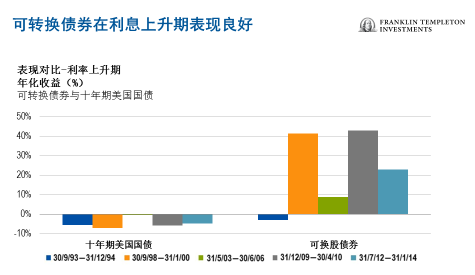

如下图所示,在过去几次利率上升期间,可转换债券的表现优于十年期美国国债(TLT)。因此,在利率上升的大环境中,我们认为可转换债券是固定收益投资者的优选。

可转换债券在利息上升期表现良好(图片来源:富兰克林邓普顿)

可转换债券在利息上升期表现良好(图片来源:富兰克林邓普顿)然而,考虑其不同特性,无法将可转换债券的表现与其他固定收益投资直接进行完整比较。可转换债券是一种独特的资产类别,为投资者提供类似债券的特点与普通股的增长潜力。

背景简介

可转换债券一般以债权(债券、企业债)或有嵌入期权的优先股(允许在预定条件下转换成普通股)的形式存在。嵌入期权在标的普通股上涨时提供资本增值。

当利率上升的驱动力为“良性”时,如强劲的经济和企业盈利增长,股票将表现良好。如果可转换债券的标的普通股随市场上涨,则其价值也会因其可转换期权而提升。

相反地,如果普通股表现不佳,则可转换债券的债券属性——利息支付与本金偿付——可提供部分补偿。在此情况下,可转换债券与债券类似,其特性为在市场下跌时其价值损失风险小于普通股。

投资建议

鉴于过去几年美国股市(SPY)的表现,许多投资者都会担忧其股票估值与持仓问题。此时,部分投资者可能会选择持有一定的可转换债券。

如投资者寻求收益与风险可控的股票持仓,那么可转换债券可以提供诸多潜在益处,包括:

●建立不对称的上行/下行曲线,在标的股票升值期其参与度高于下跌期。

●获得通常高于普通股派息的当期收益,尽管会低于非可转换债券的收益。

●由于其不完全或低相关性,为投资组合增添额外的多元潜力,优化风险/收益特征。

●较普通股股东而言,具有更高优先级的发行人资产追索权。

●稳健的资产类别:由于其规模、发行者基础的独特组成和独特的风险/收益特征,可转换债券市场可以被视为一个独立的资产类别。

基于上述原因,我们认为一些可转换债券可高度匹配部分投资者的要求。

我们认为,可转换债券具备适应各种市场条件的能力,这一资产类别有助于使投资组合多元化。

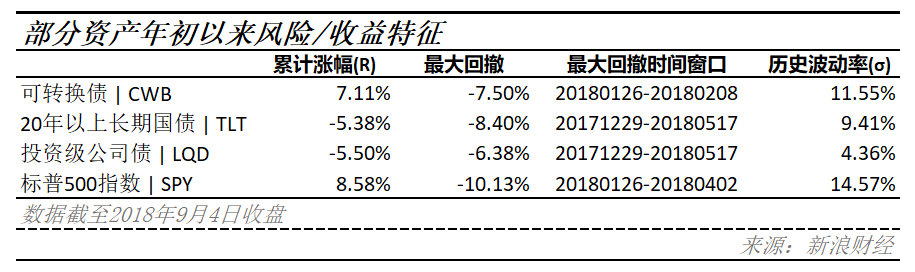

以交易所交易基金作为代理工具,可转债(CWB)(30%)、投资级公司债(LQD)(10%)、二十年以上长期国债(TLT)(20%)、标普500指数(SPY)(40%)投资组合年初以来的表现,数据截至9月4日收盘。注:仅作为案例示意,不代表投资建议(图片来源:新浪财经)

以交易所交易基金作为代理工具,可转债(CWB)(30%)、投资级公司债(LQD)(10%)、二十年以上长期国债(TLT)(20%)、标普500指数(SPY)(40%)投资组合年初以来的表现,数据截至9月4日收盘。注:仅作为案例示意,不代表投资建议(图片来源:新浪财经) 部分资产年初以来风险/收益特征(图片来源:新浪财经)

部分资产年初以来风险/收益特征(图片来源:新浪财经)(编者注:文中提及的具体基金产品不代表富兰克林邓普顿的投资建议)

点此使用证券投资组合分析工具。

(线索Clues / 李涛)

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)